우수한 기업을 매수해 장기간 보유하는 전략은 주식시장에서 검증된 수익 창출 방식이다. 이 전략은 구조적 성장(secular growth) 기회를 따를 수 있을 뿐만 아니라, 복리의 힘을 통해 장기적으로 자산을 크게 불릴 수 있게 해준다.

2026년 3월 2일, 나스닥닷컴의 보도에 따르면, 생성형 인공지능(Generative AI)은 투자자에게 새로운 대규모 성장 기회를 제공하고 있다. 블룸버그는 생성형 AI 시장 규모가 2022년 약 $400억에서 향후 2032년에는 연간 $1.3조 수준의 수익을 창출할 수 있다고 추정했다. 이는 향후 10년간 연평균 성장률(CAGR)이 약 42%에 달하는 급격한 성장세를 의미한다.

이 같은 성장 전망을 고려할 때, 장기적으로 이 수혜를 크게 입을 가능성이 있는 기업들에 투자하는 시기는 매력적이다. 기사에서는 10,000달러를 투자해 장기간 보유했을 때 백만달러(혹은 그 이상)의 포트폴리오를 구성할 수 있는 후보로 대만 반도체 제조사 Taiwan Semiconductor Manufacturing Company(이하 TSMC)와 서버·스택형 솔루션 회사 Super Micro Computer(이하 Super Micro)를 제시한다. 예시로, 10년 전 엔비디아(Nvidia)에 10,000달러를 투자했다면 현재 그 가치는 약 $168만에 달한다는 점을 상기시키며, 동일한 수준의 수익률을 기대하는 것은 현실적이지 않지만 다른 우량주들이 장기간에 걸쳐 투자자에게 큰 수익을 안겨줄 수 있다는 취지다.

1. TAIWAN SEMICONDUCTOR MANUFACTURING (TSMC)

AI 수요의 급증은 반도체 시장의 성장을 촉진하고 있다. 가트너(Gartner)에 따르면 글로벌 반도체 시장 매출은 2013년 약 $3,150억에서 2025년 기준 $5,330억 수준으로 증가했다(기사 원문은 ‘지난해’ 수치로 표기). 지난 10년간 글로벌 반도체 시장은 약 $2,180억의 매출 증가를 기록했다. 앞으로의 10년은 AI가 반도체 수요를 더욱 가파르게 견인할 것으로 예상된다.

Allied Market Research는 AI용 칩 매출이 2032년에 약 $3,840억에 달할 수 있다고 추정하며, 이는 연평균 약 38%의 성장률에 해당한다. TSMC는 이 거대한 최종 수요 기회를 활용할 수 있는 대표적 기업이다. 대만에 본사를 둔 TSMC는 세계 최대의 파운드리(위탁생산) 업체로, TrendForce에 따르면 시장 점유율이 약 58%에 이른다. 이는 2위 업체인 삼성전자(약 12%) 대비 압도적인 우위다.

파운드리 비즈니스 모델은 TSMC가 다른 기업들을 위해 칩을 제조하는 구조다. 주요 고객으로는 애플(Apple), 엔비디아(Nvidia), 브로드컴(Broadcom), AMD(Advanced Micro Devices) 등이 있다. AI 칩 수요의 급증은 이미 TSMC의 실적 개선으로 이어지고 있으며, 특히 5나노미터(5nm) 공정으로 제조된 첨단 칩의 판매가 최근 분기에서 강한 성장세를 보였다.

더 나아가 TSMC는 3나노미터(3nm) 공정을 통해 더 강력한 AI 칩을 양산할 예정이며, 회사는 올해 해당 공정에서 약 $127억의 매출이 발생할 것으로 예상하고 있다. 2022년 12월 TSMC 경영진은 3nm 공정이 양산 개시 후 5년 이내에 $1.5조 규모의 최종 제품 가치를 만들어낼 것이라고 발표한 바 있다. 현재 3nm 공정이 회사 연간 매출의 약 15%를 차지할 것으로 예상되며, 이는 회사의 성장 궤적에 상당한 영향을 미칠 가능성이 크다.

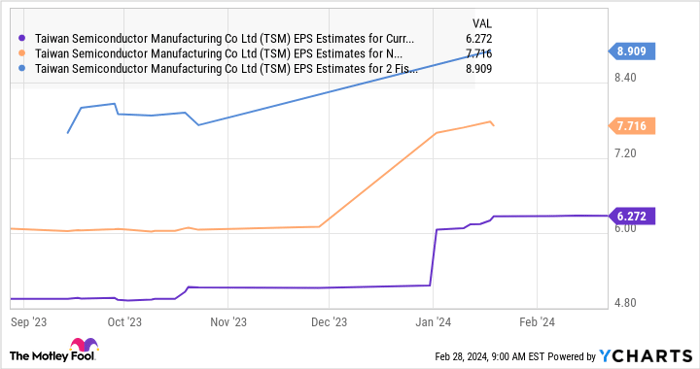

애널리스트들은 TSMC의 주당순이익(EPS)이 작년의 $5.18보다 크게 증가할 것으로 기대한다. 기사에서 제시한 가정에 따르면, 2026년에 주당 이익이 $8.90를 달성하고 당시 선행 주가수익비율(P/E, forward P/E)을 31배(나스닥100의 선행 P/E를 기술 섹터의 프록시로 사용)로 가정하면, TSMC의 주당 가격은 약 $276에 이를 수 있다. 이는 현재 대비 약 115% 상승으로, 3년 내 자산을 두 배 이상으로 늘릴 수 있는 잠재력을 시사한다. 또한, 10년 또는 15년처럼 더 긴 기간을 보유하면 더 큰 상승 여력이 존재할 수 있다.

2. SUPER MICRO COMPUTER (SMCI)

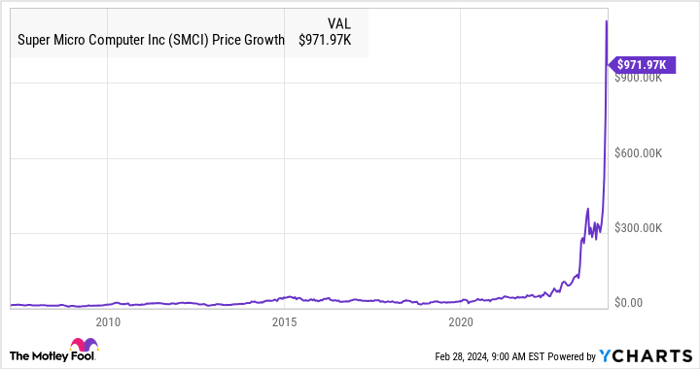

Super Micro Computer(이하 Super Micro)는 2007년에 상장했으며, 상장 당시 IPO에 10,000달러를 투자했다면 현재 그 가치는 기사에 따르면 약 $97만에 달한다고 보도되었다. 2024년 한 해 동안에는 AI 붐으로 주가가 세 배가량 급등하기도 했다.

회사는 현재 회계연도(기사 기준 현재 회계연도)를 $145억의 매출로 마감할 것으로 기대하고 있는데, 이는 직전 회계연도의 $71억 매출과 비교해 대폭 증가한 수치다. Super Micro의 성장은 AI 칩을 장착하는 서버 솔루션에 대한 수요가 급증하면서 가속화되었고, 이 회사의 시장 기회는 장기적으로 크게 확대될 것으로 전망된다.

제3자 추정치에 따르면 글로벌 AI 서버 시장은 2032년 연간 약 $1,770억 규모의 매출을 창출할 수 있으며, 이는 전년의 $380억에서 크게 증가한 수치다. Barclays는 Super Micro가 전반적인 서버 시장에서 약 7%의 점유율을 보유했다고 평가했으며, 회사의 제조능력 확충 노력은 향후 경쟁사로부터 점유율을 흡수하는 데 도움이 될 것으로 보인다. 이에 따라 애널리스트들은 향후 5년간 연평균 48%의 순이익 성장이 가능하다고 전망했다.

기사의 가정대로라면, 2023회계연도 주당순이익(EPS) $11.81에서 향후 5년 뒤 약 $84 수준으로 증가할 수 있다. 이를 나스닥100의 선행 P/E 31배로 환산하면 주당 가격은 약 $2,600에 달해 현재 주가의 약 세 배 수준이 될 수 있다는 계산이 나온다. 장기적으로 AI 서버 시장의 확대가 계속된다면, Super Micro는 향후 10년 동안 더 큰 수익을 제공할 가능성이 있다.

용어 설명 및 보충

파운드리(foundry)는 반도체 설계 기업(예: 애플, 엔비디아 등)의 설계를 받아 실제 반도체 칩을 위탁 생산하는 제조업체를 뜻한다. TSMC는 전 세계에서 가장 큰 파운드리다. 공정 노드(process node)는 반도체 제조에서 회로의 선폭을 나타내는 단위로, 숫자가 작을수록 트랜지스터를 더 밀도 높게 집적할 수 있어 성능과 전력효율 개선에 유리하다. 선행 주가수익비율(forward P/E)은 향후 예상 이익을 기준으로 산출한 주가수익비율로, 성장 기대치를 반영한다. 또한 CAGR(연평균성장률)은 일정 기간 동안의 평균 성장률을 말한다.

시장 영향 및 투자 고려사항

기사에서 제시한 두 기업은 AI 생태계의 서로 다른 위치를 차지한다. TSMC는 하드웨어 인프라의 핵심 제조자 역할을 하며, 반도체 공급망에서의 지배적 지위는 안정적 수익과 규모의 경제를 통해 장기적 이익을 기대하게 한다. 반면 Super Micro는 AI 서버 수요 확대의 직접적 수혜자로서 상대적으로 높은 성장률을 시현하는 기업이다.

가격·경제적 영향 측면에서 보면, TSMC가 3nm 공정을 안정적으로 상업화하고 이를 통해 매출과 이익을 확대하면 반도체 장비·재료 공급망 전반에 걸쳐 수요가 촉발되어 관련 업체의 실적 개선으로 이어질 가능성이 크다. 이 경우 글로벌 반도체 가격 구조와 공급망 투자 확대가 동반될 수 있다. Super Micro의 경우에는 AI 서버 수요가 기업의 생산능력을 초과할 정도로 가파르게 증가하면 공급 병목 현상과 납기 지연이 발생할 수 있으며, 이는 단기적으로 주가 변동성을 키울 요인이다.

투자자 관점에서 핵심 고려사항은 다음과 같다. 첫째, 장기 보유 기간을 전제로 한 투자여부다. 해당 기업들의 성장 잠재력은 수년 단위의 장기적 시야에서 의미를 발휘한다. 둘째, 분산 투자다. 특정 섹터(예: AI 하드웨어) 집중 투자는 높은 수익을 가져올 수 있으나, 동시에 기술 변화·수요 변동·지정학적 리스크(특히 대만 관련 리스크)에 취약하다. 셋째, 재무 건전성 및 현금흐름 검토다. 고성장 기업이라도 현금흐름이 불안정하면 위기 시 주가가 크게 흔들릴 수 있다.

투자 시나리오의 예시

기사에서 제시한 가정에 따르면 2026년 TSMC의 EPS가 $8.90에 달하고 선행 P/E가 31배를 유지하면 주가는 약 $276로, 3년간 약 115% 상승이 가능하다. Super Micro는 향후 5년간 연평균 순이익 성장률이 48%로 가정될 때 주가가 현재 대비 최대 3배 수준으로 오를 여지가 있다는 시나리오가 제시된다. 다만 이러한 추정치는 매크로 환경, 반도체 수요, 생산능력 확충 속도, 경쟁 심화, 지정학적 리스크 등 가변적 요인에 크게 영향을 받는다.

기타 공시 및 이해관계

기사 원문에 따르면 필자 Harsh Chauhan은 기사에 언급된 종목들에 대해 별도의 포지션을 보유하고 있지 않다고 표기되어 있다. 또한 The Motley Fool은 Advanced Micro Devices(AMD), Apple, Nvidia, Taiwan Semiconductor Manufacturing(TSMC)에 대해 포지션을 보유하거나 추천하고 있으며, Barclays Plc, Broadcom, Gartner, Super Micro Computer에 대해서도 추천을 했다는 사실이 명시되어 있다. 이러한 공시는 독자에게 잠재적 이해관계를 투명하게 알리기 위한 목적이다.