핵심 요약

팔로알토 네트웍스(Palo Alto Networks)의 주가는 2026년 들어 하락세를 보였으나, 이는 노련한 투자자에게는 매수 기회가 될 수 있다. 글로벌 사이버보안 시장은 AI(인공지능) 도입 가속화 등 촉매에 힘입어 장기적으로 크게 확대될 것으로 보인다. 기업 실적과 계약 잔액 지표, 인수합병 등을 통해 팔로알토가 향후 수년간 두 자릿수 성장을 기록할 잠재력을 보유한 것으로 평가된다.

2026년 2월 27일, 나스닥닷컴의 보도에 따르면 2026-02-27 13:52:00 UTC 글로벌 시장조사기관 그랜드뷰리서치(Grand View Research)는 사이버보안 시장이 2030년까지 $5000억(약 5천억 달러)의 매출에 도달할 가능성이 있다고 전망했다. 같은 기관은 2025년에서 2030년까지의 연평균복합성장률(CAGR)이 약 12.9%에 달할 것으로 내다봤으며, 2024년 약 $2410억(약 2,410억 달러)24%로 성장할 수 있다고 추정했다.

![]() 이미지 출처: Getty Images

이미지 출처: Getty Images

팔로알토 네트웍스는 이미 AI 기반 사이버보안 도입을 사업에 통합하고 있다

팔로알토의 주가는 최근 분기 실적 가이던스가 예상에 못 미치고, 앤트로픽(Anthropic) 등 AI 모델을 앞세운 신규 경쟁자의 출현 우려 등으로 2026년 들어 약 22% 하락했다. 그러나 회사는 다년간 AI 중심 도구를 사이버보안 제품군에 통합해왔고, 이러한 제품들이 실제 고객 수요로 이어지며 AI 기반 제품의 채택이 가시화되고 있다.

예를 들어 팔로알토의 Prisma AIRS 플랫폼은 애플리케이션, 에이전트, 모델, 데이터 등 기업의 다양한 AI 자산을 개발 단계부터 배포까지 전 생애주기(lifecycle) 동안 보호하도록 설계됐다. 회사는 2026 회계연도 2분기(기간 종료일: 2026년 1월 31일)에 Prisma AIRS의 고객 수가 전분기 대비 3배 증가했다고 밝혔다.

또한 팔로알토는 AI 보안 역량을 강화하기 위해 인수 전략을 추진하고 있다. 최근 발표된 Koi 인수는 Prisma AIRS의 기능을 확장해 AI 에이전트와 도구의 보안을 지원할 수 있게 할 전망이다. 아울러 이미 완료된 Chronosphere 인수는 관측성(observability) 플랫폼을 제공해 고객이 AI 자산을 모니터링할 수 있도록 함으로써, 연말까지 연평균 성장률(CAGR) 약 25%로 예상되는 관련 시장 진출의 교두보를 마련했다.

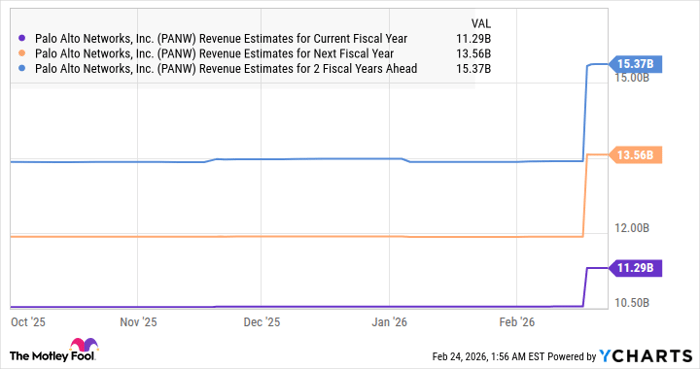

자료 출처: YCharts

자료 출처: YCharts

계약 잔액 증가와 매출 전망

팔로알토의 남은 실적 의무(RPO, Remaining Performance Obligations)는 2026 회계연도 2분기에 전년 동기 대비 23% 증가한 $160억(약 1,600억 달러)를 기록했다. RPO는 특정 기간 말에 아직 이행되지 않은 계약의 총 가치를 의미한다. 해당 지표의 증가 폭이 지난 분기 매출 성장률 15%을 상회한다는 점은 향후 상단(매출 성장)의 개선 신호로 해석된다. 회사는 올해 RPO가 28% 증가해 $200억(약 2,000억 달러) 수준에 이를 것으로 예측하고 있다.

팔로알토는 2026 회계연도 전체 매출이 22%~23% 증가한 $112.9억(약 112.9억 달러) 수준이 될 것으로 전망했다. 분석가들은 향후에도 팔로알토가 안정적이고 건강한 두 자릿수 성장률을 기록할 것으로 보고 있으며, 이는 AI 중심 사이버보안 시장의 성장과 회사의 계약 파이프라인 개선에 의해 뒷받침될 가능성이 높다.

투자자 관점의 가치 산정과 주가 전망

시장 예상 시나리오를 적용하면 팔로알토는 향후 몇 년간 실적 가속화로 보상을 받을 가능성이 있다. 가정: 향후 4년간 연평균 매출 성장률이 25%로 유지된다면, 회사의 매출은 2030년에 $275억(약 27.5억 달러) 수준에 도달할 수 있다. 현재 주가는 매출의 약 12배 수준에서 거래되고 있는데, 이는 미(美) 기술업종 평균 매출배수인 8.2배보다 높은 프리미엄이다.

만약 2030년에 팔로알토의 주가가 기술업종 평균 매출배수인 8.2배 수준으로 거래된다면, 회사의 시가총액은 약 $2250억(약 2250억 달러)으로 상승할 수 있다는 계산이 나온다. 이는 현재 수준 대비 약 94%의 상승 여력을 시사한다. 이러한 수치들은 가정과 추정에 기반하며, 실제 결과는 경기 상황, 경쟁 환경, 기술적 리스크 등에 따라 달라질 수 있다.

전망을 보는 관점: 리스크와 촉매

긍정적 촉매 요인으로는 AI 기반 보안 수요의 가속화, 인수합병을 통한 제품 포트폴리오 강화, RPO 확대에 따른 향후 매출 가시성 개선 등이 있다. 반면 위험 요인으로는 앤트로픽 등 대형 AI 업체의 보안 솔루션 등장으로 인한 경쟁 심화, 매크로 경제에 따른 IT 지출 둔화, 통합 과정에서의 실행 리스크 등이 있다.

특히 AI 기반 보안 솔루션 시장은 기술적 표준과 규제, 고객의 신뢰 확보가 중요한 분야다. 따라서 제품 성능·신뢰성 입증과 고객 보안 데이터 처리에 관한 규제 준수는 향후 성패를 가를 핵심 변수다.

용어 설명

연평균복합성장률(CAGR): 일정 기간 동안의 연평균 성장률을 의미한다. 예컨대 2025년부터 2030년까지의 CAGR이 12.9%라면 매년 평균적으로 그 비율만큼 성장하는 것으로 해석한다.

남은 실적 의무(RPO): 특정 시점에 회사가 아직 이행하지 않은 계약상의 총 가치를 나타낸다. 소프트웨어·서비스 기업의 미래 매출 가시성을 판단하는 지표로 활용된다.

관측성(Observability): 시스템 내부 상태를 외부에서 파악할 수 있도록 로그, 메트릭, 트레이스 등을 수집해 분석하는 능력이다. AI 자산의 관측성은 모델의 성능·안전성·오작동을 실시간으로 모니터링하는 데 중요하다.

투자 판단을 위한 참고 사항

팔로알토는 모틀리풀(Motley Fool)의 일부 추천 포트폴리오에서 제외되어 있으나, 회사가 제공하는 AI 보안 제품군과 계약 잔액의 증가는 투자자에게 매력적인 성장 스토리를 제시한다. 다만 투자자는 경쟁 구도, 규제 변화, 매크로 리스크, 그리고 회사의 실적 가이던스와 실제 성과 간의 괴리를 고려해 리스크 관리를 병행해야 한다.

참고로 2026년 2월 27일 기준, 본 기사 원문을 작성한 Harsh Chauhan은 기사에서 언급된 종목들에 대한 포지션을 보유하고 있지 않다고 밝혔다. 모틀리풀은 팔로알토 네트웍스를 추천하고 있다.

종합 평가

종합하면 AI 도입이 가속화되는 환경에서 사이버보안 시장은 2030년까지 두 배 이상 성장할 가능성이 높고, 팔로알토 네트웍스는 기술 통합, 제품 포트폴리오 확장, 계약 잔액 증가를 통해 그 성장의 수혜를 받을 위치에 있다. 다만 시장 기대치, 경쟁사 동향, 규제 환경 변화 등 불확실성이 상존하므로 투자 결정 시에는 보수적 시나리오와 낙관적 시나리오를 모두 검토하는 것이 바람직하다.