금과 은을 중심으로 채굴업체에 집중 투자하는 상장지수펀드(ETF)인 Global X – Silver Miners ETF (SIL)과 Sprott Gold Miners ETF (SGDM)은 표면적으로는 유사해 보이지만 기초 자산의 성격과 리스크·비용 구조에서 차이를 보인다.

2026년 2월 23일, 나스닥닷컴의 보도에 따르면, 두 ETF는 모두 기초 자원 섹터의 채굴기업에 집중 투자하지만 SIL은 전 세계의 은(銀) 채굴사에 초점을 맞추고, SGDM은 주로 미국 및 캐나다 지역의 금(金) 생산기업에 편중되어 있다고 설명했다.

요약 지표(비용·규모)

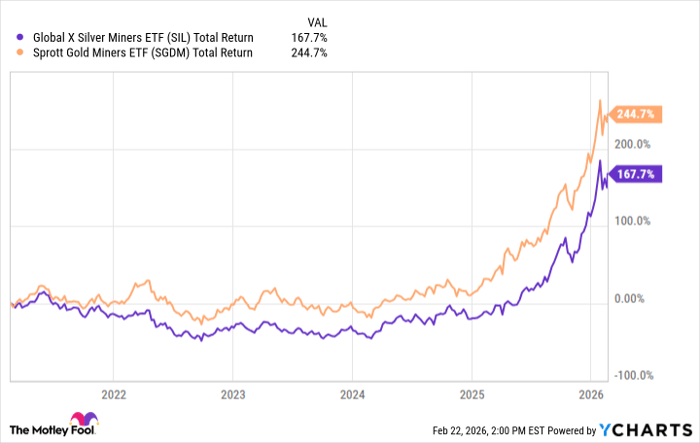

두 펀드의 핵심 지표는 다음과 같다. SIL의 운용사는 Global X, SGDM의 운용사는 Sprott이다. 운용보수(Expense ratio)는 SIL 0.65%와 SGDM 0.50%로 SGDM이 다소 저렴하다. 1년 수익률(2026-02-20 기준)은 SIL 198.5%, SGDM 157.7%로 최근 1년간 SIL이 우수한 성과를 보였다. 배당 수익률은 각각 SIL 1.0%, SGDM 0.95%이며, 베타(시장 대비 변동성, 5년 주간 수익률 기준)는 SIL 0.96과 SGDM 0.73이다. 순자산총액(AUM)은 SIL 약 67억 달러, SGDM 약 8.292억 달러(829.2백만 달러)다.

성과와 리스크 비교

과거 5년간 최대 낙폭(Max drawdown)은 SIL -56.79%, SGDM -49.68%로, SGDM이 상대적으로 완만한 하방 리스크를 기록했다. 같은 기간 1,000달러의 성장을 비교하면 SIL은 약 $2,515, SGDM은 약 $3,237로 표면적 봉합이 필요하다: 최근 1년 수익률은 SIL이 유리했지만 5년 누적 성장으로는 SGDM이 앞섰다.

포트폴리오 구성(구체적 보유종목)

SGDM은 금 채굴사 중심의 포트폴리오로 기초 산업 섹터의 100%를 기본자원(Basic Materials)으로 구성하며, 공개된 최신 데이터 기준으로 40개 보유종목이다. 주요 보유종목은 Agnico Eagle Mines (NYSE:AEM), Newmont (NYSE:NEM), Wheaton Precious Metals (NYSE:WPM) 등이며, 포트폴리오의 약 75%가 캐나다 기업으로 편중되어 있다. 해당 펀드는 운용기간이 약 11.6년이다.

SIL은 역시 기초자원 100% 구성이나 은 채굴 회사에 엄격히 특화되어 있다. 39개 종목을 보유하고 있으며 주요 보유종목은 Wheaton Precious Metals, Pan American Silver (NYSE:PAAS), Coeur Mining (NYSE:CDE) 등이다. SIL은 Solactive의 Global Silver Miners Total Return Index를 추종하며 주로 시가총액과 평균 거래량에 기반해 구성 비중을 결정한다. 두 펀드 모두 레버리지나 별도의 헤지 오버레이를 사용하지 않는다.

투자자 관점에서의 시사점

최근 금과 은 가격이 전례 없는 급등을 보이며 2026년 초 양 금속 모두 사상 최고치를 경신한 가운데, 귀금속 관련 주식과 ETF에 대한 투자자 관심이 크게 증폭되었다. 이 상황에서 두 ETF 간 선택은 궁극적으로 금(금광주)에 대한 노출을 원하는지, 또는 은(은광주)에 대한 노출을 원하는지의 문제로 귀결된다.

SGDM은 단순한 금광 ETF가 아니다. 수익성 및 현금흐름(캐시플로우)이 양호하고 부채비율이 낮은 비교적 대형·질적 기업을 중심으로 편입한다. 이러한 구조는 보다 낮은 베타와 제한적인 낙폭으로 연결되며, 투자자에게는 변동성 측면에서 상대적 안정성을 제공한다. 반면 SIL은 시장지수(시가총액·거래량 기준)를 추종함으로써 특정 시황에서 더 큰 상승(또는 하락) 잠재력을 보이지만, 장기적으로는 변동성과 낙폭이 커질 수 있다.

기술적·거시적 요인을 고려하면 금·은 가격은 달러화 가치, 글로벌 인플레이션 전망, 중앙은행의 금리정책, 지정학적 리스크와 산업 수요(특히 은의 경우 산업적 수요도 큼)에 민감하다. 예컨대 금리가 하락하거나 인플레이션이 재가속화하면 귀금속 가격이 추가 상승하면서 채굴사 이익 개선이 이루어질 수 있어 ETF 성과에 긍정적 영향을 미칠 가능성이 높다. 반대로 금리 상승과 달러 강세 환경에서는 귀금속 가격이 압박을 받아 채굴주도 부진할 수 있다.

투자 실무상 고려할 점

첫째, 운용보수(Expense ratio)는 장기 수익에 누적 효과를 미친다. SGDM의 0.50%와 SIL의 0.65% 차이는 장기 보유 시 성과 차이를 확대할 수 있다. 둘째, 포트폴리오 구성 방식—즉 지수 추종(시가총액·거래량 기반)인지, 펀드매니저의 펀더멘털 스크리닝(수익성·부채비 등)을 통한 편입인지—는 변동성·성장성·리스크 프로파일에 직접적인 영향을 준다. 셋째, 지역적 편중도 고려해야 한다. SGDM의 경우 캐나다·북미 편중이 크고, SIL은 글로벌 은광주에 분산 투자한다.

또한 투자자는 베타·낙폭·AUM 등 과거 데이터만으로 미래 성과를 단정할 수 없음을 유념해야 한다. 예컨대 최근 1년 수익률에서 SIL이 198.5%로 우세했지만, 5년 기준 성장 및 최대 낙폭에서는 SGDM이 더 견고한 모습을 보였다. 즉 단기 모멘텀과 중장기 기초체력(펀드의 보유종목 질, 운용 전략 등)을 함께 검토하는 것이 바람직하다.

전문가적 관찰과 전망

금속 가격의 향후 방향에 따라 두 ETF의 상대적 우열이 바뀔 수 있다. 은 가격의 산업수요 회복과 투자 수요가 동시에 확대되면 SIL의 레버리지적 상승이 더 크게 나타날 가능성이 있다. 반면 금에 대한 안전자산 수요가 강하게 유지되고, 특히 대형 금광사의 수익성 개선과 배당·현금흐름 안정성이 강조될 경우 SGDM의 상대적 매력이 높아질 것으로 판단된다. 또한 금융시장 변동성과 금리·달러 흐름은 귀금속 섹터 전반에 걸쳐 단기적 변동성을 야기할 가능성이 크다.

결론적으로 보수적이고 변동성 낮은 금광 위주의 노출을 원하면 SGDM이, 더 높은 레버리지 효과와 은 가격 상승에 대한 직접 노출을 선호하면 SIL이 더 적합한 선택일 수 있다. 다만 두 펀드 모두 기초 원자재 가격에 고도로 민감하므로 포트폴리오 내 비중 배분과 손절·리밸런싱 규칙을 사전에 설정하는 것이 중요하다.

모틀리풀 관련 언급 및 공시

해당 기사에는 모틀리풀의 Stock Advisor 관련 권유 문구가 포함되어 있다. 문서에는 Stock Advisor의 평균 총수익이 904%로 S&P 500의 194%를 훨씬 능가한다는 설명과 함께 과거 성공 사례(예: Netflix 및 Nvidia 추천 시점의 가정 수익) 등을 인용하고 있다. 또한 기사 작성자 Neha Chamaria는 본문에 언급된 어떤 종목에도 보유 포지션이 없으며, 모틀리풀(The Motley Fool) 역시 본문에 언급된 종목에 대해 포지션을 보유하고 있지 않다는 공시가 있다. 모틀리풀의 공시 정책이 별도로 존재한다는 설명도 포함되어 있다.

요약: SIL은 은 채굴주에 대한 광범위한 시가총액 기반 노출을 제공해 최근 고수익을 시현했으나 변동성이 크고 최대 낙폭이 큰 편이다. SGDM은 질적 스크리닝을 통해 대형 금광주 중심으로 포트폴리오를 구성해 비용과 변동성 측면에서 상대적으로 방어적이다.

투자자 참고: 귀금속 ETF는 금리·달러화·지정학적 리스크에 민감하므로 개인의 투자기간, 위험수용도, 포트폴리오 분산 상태를 고려해 비중을 결정하라.