아마존(AMZN) 주식이 최근 약세를 보이며 투자자들의 관심을 끌고 있다. 2026년 들어 아마존 주가는 다른 대형 성장주 대비 부진한 흐름을 보였고, 일부 지표에서는 단기간 하락폭이 두드러진 상황이다.

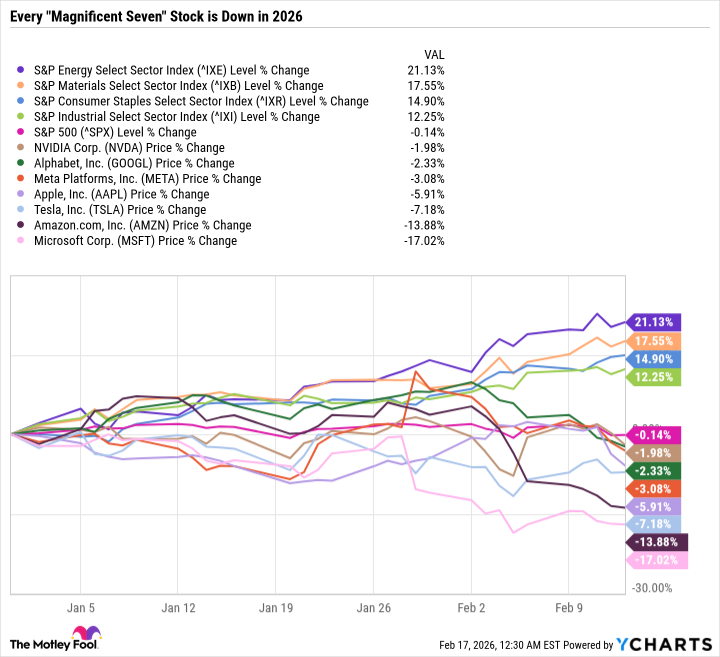

2026년 2월 22일, 나스닥닷컴의 보도에 따르면, 아마존은 2025년에 겨우 5.2% 상승하는 데 그쳤으며, 이는 ‘매그니피센트 세븐’에 포함된 동종업종 경쟁사들보다 저조한 성과였다. 연초(2026년 기준)부터 보면 아마존은 연초 대비 약 10% 하락했고, 연초 이후 성과가 더 부진한 종목은 마이크로소프트(약 18% 하락)뿐이다. 장기적으로 보면 아마존은 최근 고점 대비 약 18.4% 하락한 수준이다.

성장주에 대한 시장 심리 변화가 아마존 매도세의 배경이다. 현재 투자자들은 인공지능(AI) 혁신의 충격에도 버틸 수 있는 예측 가능한 현금흐름과 배당을 제공하는 안전자산을 선호하는 경향이 강하다. 이로 인해 에너지·소재·생활필수품·산업 섹터가 연초 이후 모두 12% 이상 상승한 반면, S&P 500 지수는 거의 보합세를 유지했고, 매그니피센트 세븐 주요 종목 전반이 약세를 보였다.

아마존은 현재 가장 대담한 매그니피센트 세븐 기업 중 하나다. 2025년 4분기 실적자료에서 아마존은 2026년도 설비투자(cash capex)로 $2000억을 책정했다고 발표했다. 이 자금은 주로 AI 인프라, 맞춤형 칩, 물류 및 창고 자동화용 로봇 등에 투입될 예정이다.

참고로 아마존은 2025년 영업현금흐름(operating cash flow)으로 $1395억을 기록해 2024년 대비 20% 증가했다. 하지만 설비투자(capex)가 2024년의 $777억에서 2025년 $1283억으로 더 빠르게 증가하면서, 잉여현금흐름(Free Cash Flow, FCF)은 $382억(2024)에서 $112억(2025)으로 크게 감소했다. 이는 FCF가 단순히 영업현금흐름에서 설비투자를 차감한 값이기 때문에 발생한 결과다.

용어 설명(비전문가용)

설비투자(capex)는 기업이 장기적인 생산능력이나 기술 인프라를 확충하기 위해 지출하는 자본적 지출을 의미한다. 잉여현금흐름(FCF)은 기업이 사업 운영으로 벌어들인 현금에서 설비투자 등을 제외한 후 실제로 남는 현금으로, 주주 환원이나 부채 상환, 재투자 여력을 판단하는 핵심 지표이다. 선행 주가수익비율(forward P/E)는 내년 예상 순이익에 근거한 주가수익비율로, 향후 성장과 수익성 기대를 반영한다.

아마존의 전략과 재무 건전성

아마존은 역사적으로 대담한 베팅을 통해 클라우드 서비스(Amazon Web Services, AWS) 같은 대성공을 일궈왔고, 반대로 Fire Phone이나 일부 오프라인 실험처럼 실패한 사례도 존재한다. 다만 2025년 말 기준으로 아마존은 장부상으로 장기부채 순차감 후 현금 및 현금성자산과 유가증권이 약 $573억을 보유하고 있어, 필요한 경우 부채를 조달하더라도 재무구조에는 여유가 있다는 평가가 가능하다.

또한 AWS의 고마진 사업부에서 수요 증가가 관찰되고 있어, AI 인프라 투자에 따른 장기적 수익성 개선과 창고 자동화를 통한 비용절감 효과가 현실화될 경우 설비투자 확대는 중장기적으로 FCF 회복으로 이어질 가능성이 있다.

밸류에이션

현재 아마존의 선행 P/E는 약 25.8배로 보고되고 있으며, 이는 S&P 500의 선행 P/E 약 23.6배에 비해 소폭의 프리미엄이다. 단기적 시장 선호도가 안전자산 방향으로 이동해 있다는 점을 고려할 때, 아마존의 현재 밸류에이션은 회사의 중장기 경쟁력에 비해 상대적으로 저평가된 것으로 해석될 여지가 있다.

투자 판단과 향후 시나리오

단기적으로는 아마존이 대규모 설비투자를 지속하는 한, 시장의 신뢰 회복 전까지 주가에 추가적인 압력이 발생할 가능성이 있다. 특히 2026년 아마존이 제시한 $2000억의 설비투자가 실제로 현금흐름에 미치는 영향이 크면, 2026년에는 FCF가 마이너스가 될 가능성도 있다는 관측이 존재한다. 반면 장기적으로는 다음과 같은 시나리오가 가능하다:

긍정적 시나리오: AI 인프라 투자와 창고 자동화의 효율성 개선으로 AWS 및 물류 사업의 마진이 개선되면, 3~5년 내에 FCF가 회복되고 주가가 재평가될 수 있다. 이 경우 현 시점의 밸류에이션은 매수 기회로 해석될 수 있다.

부정적 시나리오: 투자 집행 후 기대한 수준의 수익성 개선이 지연되거나 설비투자 비용이 계속해서 상회하면, 단기적으로 추가적인 주가 조정과 주주가치 희석(스톡옵션 등 주식 기반 보상)이 이어질 수 있다.

리스크 관리 및 실용적 투자 포인트

투자자 관점에서 고려할 포인트는 다음과 같다. 첫째, 아마존의 향후 분기별 현금흐름과 설비투자 집행 현황을 주기적으로 모니터링할 것. 둘째, AWS의 매출 성장률과 마진 변화를 세부적으로 관찰해 투자 대비 실질적 이익 전환 여부를 판단할 것. 셋째, 주식 기반 보상 및 자사주 매입 규모 변화로 인한 유통 주식수 변동을 확인해 희석 위험을 관리할 것.

핵심 요약: 아마존은 대규모 AI·인프라 투자를 단행하면서 단기적으로 잉여현금흐름이 크게 감소했지만, 충분한 현금성 자산과 AWS의 성장으로 장기적 재평가 가능성이 존재한다. 현재 밸류에이션은 S&P 500 대비 소폭의 프리미엄에 불과해, 중장기 성장에 대한 신뢰가 있다면 매수 기회로 볼 수 있다.

추가 메모(공시 및 이해관계)

원문 기사에 따르면 Daniel Foelber는 엔비디아(Nvidia) 포지션을 보유하고 있고, Motley Fool은 알파벳, 아마존, 애플, 메타 플랫폼스, 마이크로소프트, 엔비디아, 테슬라에 대해 포지션을 보유하거나 추천하고 있다. 또한 해당 매체의 공시정책에 따라 관련 이해관계가 공개되어 있다. 본 보도는 공개된 수치와 사실을 기반으로 한 정리이며, 개별 투자 판단은 각자 상황과 리스크 선호도를 고려해 신중히 결정해야 한다.