시카고 기반 의료용품 기업 메들라인(Medline)이 2025년 최대 규모의 기업공개(IPO)를 단행하며 투자자들의 관심을 끌고 있다. 평범해 보이는 의료 공급업체가 어떻게 대규모 상장을 이뤄냈고, 투자 포트폴리오에 어떤 영향을 줄 수 있는지에 대한 분석을 전한다.

2026년 2월 5일, 모틀리풀(Motley Fool) 보도를 바탕으로 정리했다. 메들라인은 스스로를 “모든 진료 지점에 서비스를 제공하는 의료·외과용품 및 공급망 솔루션의 최대 공급자”로 표방한다. 회사는 약 335,000개의 제품을 보유하고 있으며 33개의 제조 시설을 운영, 100개 이상의 국가에 진출해 있다. 미국 내 고객의 95%는 다음 날 배송 서비스가 가능하다고 소개하고 있어, 의료·외과용품 분야의 ‘아마존’으로 불릴 만한 공급망 역량을 갖추고 있다.

핵심 사실(요약)

메들라인은 2021년 사모펀드 연합(블랙스톤, 칼라일, 헬만&프리드먼 등)에 의해 약 $340억에 프라이빗 바잉(인수)된 이후 민간 소유 상태에서 빠르게 사업을 확장했다. 최근 실시한 IPO는 주당 $29로 공모해 약 $63억을 조달했으며, 공모 후 기업가치는 약 $355억로 평가됐다. IPO 자금은 주로 부채 상환에 사용될 예정이다. 인수 당시 부채는 약 $170억 수준이었고, IPO 직전 부채는 약 $165억으로 보고됐다. 매출은 2020년 약 $175억에서 최근 애널리스트 전망 기준으로 2026년 약 $300억 수준까지 성장할 것으로 예측된다.

사업 모델과 경쟁우위

메들라인의 주요 고객은 병원, 수술센터, 개원의 등 의료기관이다. 제품군은 의료 키트, 수술용 장갑, 상처 관리용품, 실험실 소모품 등 광범위하다. 회사의 핵심 경쟁우위는 자체 브랜드(Private label)인 ‘Medline Brand’ 제품이다. 제조자이자 유통업체로서 유통 마진을 자체적으로 확보할 수 있어, 타 재판매업자 대비 마진을 높게 유지할 수 있다. 공급망 통합과 광범위한 제조 역량은 빠른 배송(미국 내 95% 다음날 배송)과 비용 효율성 측면에서 강점으로 작용한다.

M&A 및 성장 이력

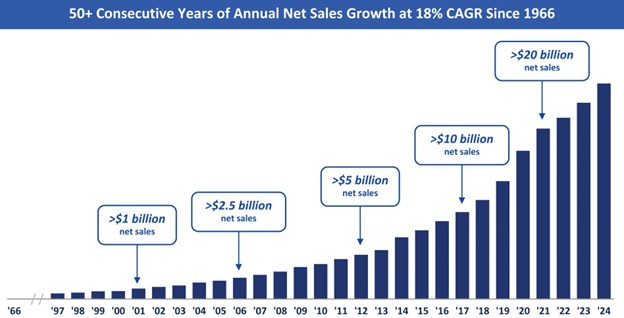

사모펀드 인수 이후 메들라인은 제조거점 수를 20개에서 33개로 늘리는 등 생산 인프라를 확장하며 매출 성장을 기록했다. 설립 이래 평균 연간 매출 성장률은 약 18%이며, 연속 50년의 순매출 증가 기록을 보유하고 있다. 최근 10년간 연평균 매출 성장률은 약 14%로 둔화했으나 이는 기저가 커진 데 따른 자연스러운 현상이다. 또한 매출 성장의 90% 이상이 유기적 성장에서 발생했다는 점이 부각된다.

재무 지표 및 비교

애널리스트 전망에 따르면 2025년 주당순이익은 $1.17, 2026년은 약 $1.52로 예상되며, 향후 3년간 연평균 매출 성장률은 약 8%로 보인다. 또한 자유현금흐름(Free Cash Flow)은 2025년 약 $15억, 2026년 약 $21억으로 추정되며, IPO로 인한 부채 상환이 현금흐름 개선에 기여할 것으로 기대된다. 주당 자유현금흐름은 최소 $1.80 수준으로 추정된다.

주요 경쟁사 대비 수익성 지표(대략치)는 다음과 같다:

메들라인 — 매출총이익률 약 27.4%, 영업이익률 약 8.5%, 순이익률 약 4.8%

맥케슨(McKesson) — 매출총이익률 약 4.1%, 영업이익률 약 1.3%, 순이익률 약 1%

카디널헬스(Cardinal Health) — 매출총이익률 약 3.6%, 영업이익률 약 1.4%, 순이익률 약 0.8%

오웬스앤마이너(Owens & Minor) — 매출총이익률 약 20.5%, 영업이익률 약 2.1%, 순이익률 약 -0.5%

주요 리스크와 투자 유의점

투자상 리스크로는 우선 높은 밸류에이션(P/E 약 28배)이 지적된다. 또한 매출의 약 70%가 병원 부문에서 발생한다는 점은 산업 내 고객 집중도가 높다는 의미로, 특정 의료기관 계약이나 병원 수요 변동에 취약할 수 있다. 사모펀드 소유주들이 상장 후에도 의결권의 약 60%를 보유하고 있으며, 발행주식의 거의 50%를 보유하고 있고 180일 락업(주식매도 제한) 기간이 있다는 점은, 락업 해제 이후 대규모 매도 가능성이라는 리스크로 작용할 수 있다. 다만 인수 이후 경영성과(제조시설 확장, 매출 증가 등)를 고려하면 현재까지는 경영 책임을 비교적 잘 수행해왔다고 평가할 수 있다.

용어 설명

본문 이해를 돕기 위해 몇 가지 금융·산업 용어를 정리한다. IPO(기업공개)는 비상장사가 주식을 공개 시장에 처음 매도하는 절차를 말한다. TAM(총 주소 가능 시장)은 특정 제품·서비스가 도달할 수 있는 전체 시장 규모를 의미한다. EV/EBITDA는 기업가치(EV)를 세전·이자·감가상각비 차감 전 이익(EBITDA)으로 나눈 지표로, 인수·상장 시 밸류에이션 비교에 사용된다. Private label(사내 브랜드)는 제조사가 자사 브랜드로 직접 판매하는 제품을 뜻하며, 마진 확보에 유리하다. 락업(lock-up)은 상장 후 일정 기간 대주주가 보유 주식을 매도하지 못하게 하는 제한을 말한다.

전망 및 포트폴리오 영향 분석

메들라인의 사업 특성은 다음과 같은 점에서 투자 포트폴리오에 긍정적·부정적 영향을 줄 수 있다. 우선 의료용품은 경기 방어적 특성을 보인다. 즉 경기 침체기에도 의료 서비스 수요가 급격히 감소하지 않는 경향이 있어 방어적 자산 배분이 필요한 포트폴리오에 일정 부분 기여할 수 있다. 회사의 높은 매출총이익률과 영업이익률은 동종 업계 대비 경쟁우위를 시사하며, 향후 부채 상환을 통한 재무 레버리지 축소가 이익률 개선으로 연결될 가능성이 있다.

반면 고평가된 밸류에이션과 사모펀드 잔존 지분, 병원에 대한 고객 집중도는 변동성 요인으로 작용할 수 있다. 특히 락업 해제 후 대규모 매도 물량이 출회될 경우 단기 주가 변동성이 확대될 수 있으므로, 단기 성과에 민감한 투자자라면 분할 매수·분산 보유 등 리스크 관리 전략이 필요하다. 장기적 관점에서는 강력한 유기적 성장 기록과 TAM이 크다는 점을 고려했을 때 중립에서 긍정(두 번째) 시나리오로 평가할 수 있다.

구체적 시나리오별 영향은 다음과 같다. 베이스케이스에서는 애널리스트 예상치(연매출 8% 성장, 2026년 EPS $1.52)와 IPO로 인한 부채 축소가 실현되어 안정적 이익 개선이 이어진다. 업사이드는 병원·수술센터 중심의 시장점유율 확대와 Medline Brand 제품의 추가 채택으로 매출 성장률이 예상치를 상회하는 경우다. 다운사이드는 병원 수요 둔화, 대규모 지분 매도, 또는 밸류에이션 조정으로 주가가 하방 압력을 받는 경우다.

투자전략(요약) — 중장기 투자자에게는 메들라인의 견조한 수익성, 방어적 산업 특성, 그리고 유의미한 TAM을 고려할 때 포트폴리오 내 방어·헬스케어 섹터 비중 확대 관점에서 고려할 만하지만, 높은 P/E와 사모펀드 잔존 지분, 락업 해제 리스크를 감안해 분할 매수, 리스크 관리, 성장·수익성 모니터링이 요구된다.

본 기사에는 공개된 기업 자료와 애널리스트 추정치를 바탕으로 한 객관적 해석과 시장 영향 분석을 포함했다. 투자 판단은 개인의 투자 목적과 위험 성향에 따라 달라질 수 있으므로, 투자 전 재무상태표·현금흐름표·사업보고서 등의 상세 검토와 필요시 전문 자문을 병행하는 것이 바람직하다.