핵심 요약

· 액손(Axon Enterprise, NASDAQ: AXON)의 주가는 2025년에 4% 하락해 지난 10년간 지속해온 연간 플러스 수익률 행진이 중단됐다.

· 이 같은 부진은 주로 2024년 말 급등 이후 높아진 밸류에이션(주가수익 대비 매출 배수 등)에 기인한 것으로 분석된다.

· 회사는 제품 포트폴리오 확장과 인수, AI(인공지능) 기반 신제품을 통해 장기 성장 동력을 확보하고 있어 2026년 재도약 가능성은 존재한다.

2026년 1월 27일 (Pub Date: Tue, 27 Jan 2026 06:05:00 +0000), 모틀리 풀(Motley Fool)의 보도에 따르면, 액손은 2016년부터 2024년까지 9년 연속해 연간 플러스 수익률을 기록했으나 2025년에는 연간 수익률 -4%를 기록하며 해당 기록이 멈췄다.

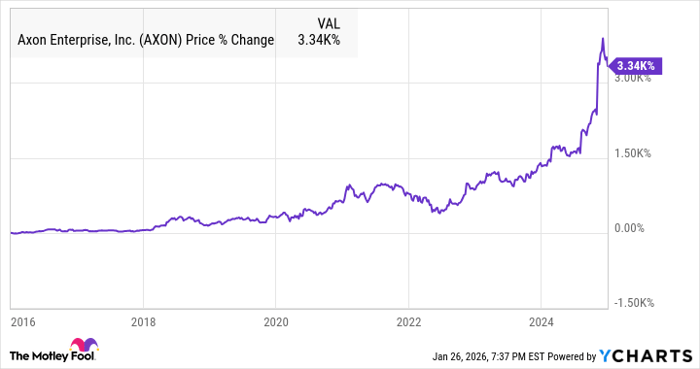

액손은 원래 TASER 제조사로 알려졌지만, 지난 10여 년 동안 바디 카메라와 대시보드 카메라, 그리고 증거·기록·기소 관리 등을 지원하는 보완적 소프트웨어로 사업을 확장해 왔다. 2015년 말부터 2024년까지 주가는 약 3,340% 상승했으며, 특히 2024년 말 급등이 눈에 띄었다.

이러한 급등은 2025년 성적 부진의 한 요인으로 지목된다. 2025년에는 한때 주가가 연중 40% 이상 상승하기도 했으나 연간 기준으로는 -4%로 마감했고, 같은 기간 S&P 500 지수는 +16%를 기록해 2017년 이후 처음으로 S&P 500 대비 부진했다.

현재의 사업 성과와 재무 지표

액손은 2025년에 뚜렷한 매출 성장세를 이어갔다. 최근 15개 분기 중 14개 분기에서 매출이 증가했고, 최근 7개 분기 연속으로 매출 증가율이 30% 이상을 기록하는 등 강한 성장세를 보였다. 회사는 3분기에 2025년 전체 매출 가이던스를 $27.4억(2.74 billion USD)으로 상향 조정했으며, 이는 전년 대비 약 31% 성장을 반영한다.

다만 밸류에이션이 빠르게 팽창했다. Price-to-Sales(PS) 비율은 10년 전 약 4배에서 현재 약 19배로 상승했다. 이처럼 높은 PS 배수는 추가적인 다중(밸류에이션) 하향 압력으로 작용할 수 있어 주가 회복의 발목을 잡는 요소로 작용할 가능성이 있다.

성장 촉매(카탈리스트)

회사는 여러 전략적 인수와 제품 출시를 통해 확장 전략을 실행하고 있다. 대표적으로 Prepared와 Carbyne 인수는 Axon 911 출시에 기여했다. Axon 911은 AI 기술을 활용해 응급 호출에 대한 반응 속도를 높이고 효율성을 개선하며, 긴급 상황에서 관련 당사자들을 실시간으로 연결하는 방향으로 설계된 플랫폼이다. 모틀리 풀에 따르면 이러한 인수로 회사의 총 주소 가능 시장(Total Addressable Market, TAM)은 약 $50억(5 billion USD) 증가해 $1,590억(159 billion USD)으로 추정된다.

또한 액손은 생성형 AI(Generative AI)를 활용한 제품인 Draft One을 내놓았다. 이 제품은 바디 카메라 영상에서 자동으로 경찰 보고서의 초안을 작성해 현장 경찰관들의 문서 작성 시간을 절감시키는 것을 목표로 한다. 이처럼 AI 기반 자동화 도구는 인력 운용의 효율화를 통해 공공기관 수요를 자극할 수 있다.

아울러 액손은 바디 카메라의 시장을 확대하고 있다. 2024년에는 택배회사 등 민간 기업의 전방 근로자에게 제공하기 위한 최대 규모의 판매를 기록하는 등 공공 부문을 넘어 민간 수요를 공략하고 있다.

용어 설명

여러 전문 용어가 기사에 등장하므로 이해를 돕기 위해 설명을 덧붙인다.

· Price-to-Sales(PS) 비율: 주가를 매출로 나눈 비율로, 기업이 매출 대비 어느 정도의 시장 가치를 인정받는지를 보여준다. 일반적으로 PS가 높으면 시장이 해당 기업의 성장성과 수익성 개선 가능성을 높게 평가하고 있음을 의미하지만, 하방 리스크도 커진다.

· 총 주소 가능 시장(TAM): 특정 제품이나 서비스가 이론적으로 도달할 수 있는 전체 시장 규모를 금액으로 산정한 값이다. 기업들은 TAM 확대를 통해 장기 성장 여력을 설명한다.

· 생성형 인공지능(Generative AI): 기존 데이터를 학습해 텍스트·이미지·음성 등 새로운 콘텐츠를 생성하는 AI 기술을 말한다. 언론 기사에서는 업무 자동화와 생산성 향상, 비용 절감 관점에서 주로 언급된다.

향후 전망과 시장 영향 분석

현재 액손의 사업 기반과 제품 라인업은 과거 어느 때보다 견고해 보인다. 매출 성장률의 지속성과 신제품·인수에 따른 TAM 확대는 장기 성장의 핵심 요인이다. 다만 주가 회복의 시기와 폭은 크게 두 가지 요인에 좌우될 것으로 보인다.

첫째, 밸류에이션(PS 배수) 회복 여부다. 이미 높은 PS를 감안할 때, 추가적인 멀티플 확장은 제한적일 수 있다. 따라서 투자자들은 향후 실적(매출 성장과 영업이익 개선)이 밸류에이션을 정당화할 만큼 꾸준히 개선되는지를 주목할 필요가 있다. 실적이 기대에 부합하거나 상회할 경우에는 멀티플의 재평가가 이뤄지며 주가 상승 탄력이 강화될 수 있다.

둘째, AI 도입과 제품 상용화 속도다. Draft One과 같은 생성형 AI 제품이 공공기관과 민간 고객에 빠르게 도입되어 운영 효율성을 입증하면, 고객 확산과 ARPU(사용자당 평균 매출) 상승으로 이어질 가능성이 크다. 반대로 규제 이슈, 개인정보·프라이버시 관련 반발, 기술 검증 지연 등이 발생하면 도입 속도가 늦어져 매출 성장에 장애 요소로 작용할 수 있다.

거시적 관점에서는, 공공 예산의 변동성(특히 지방자치단체 예산)과 경기 상황이 바디 카메라 및 소프트웨어 도입에 영향을 줄 수 있다. 경기 침체 시에는 공공 및 민간의 신규 지출이 둔화될 수 있어 단기적으로 매출 성장률이 낮아질 우려가 있다. 반대로 경기 호전과 공공 안전 인프라 투자 증대는 수혜 요인이다.

종합적으로 보면, 액손은 사업의 질적 성장(제품·시장 확장, AI 적용)과 외형 성장(매출 증가)이라는 두 축에서 여전히 강점을 갖고 있다. 다만 투자자 관점에서는 높은 밸류에이션이 남긴 리스크를 주시하면서 실적 개선이 계속 확인되는지를 관찰하는 것이 중요하다. 단기적으로는 밸류에이션 조정 가능성이 남아 있어 주가 변동성이 지속될 수 있지만, 중장기적 관점에서는 구조적 성장 스토리가 유효하다는 평가가 가능하다.

매수 여부 판단을 위한 실무적 고려사항

투자 판단 시 고려할 구체적 체크리스트는 다음과 같다.

1) 향후 분기별 매출 및 영업이익 가이던스 달성 여부, 2) Axon 911·Draft One 등 신제품의 상용화 속도와 고객 확산 지표, 3) PS 비율의 안정화 혹은 하향 압력 완화, 4) 공공 및 민간 고객사로의 판매 확대(예: 2024년의 대규모 민간 판매 사례 재현 여부), 5) 규제·프라이버시 이슈와 관련한 법적·정책적 리스크 관리 현황 등이다.

마지막으로, 기사 작성 시점의 공시와 분기 보고서, 경영진의 컨퍼런스 콜 등 공식 자료를 통해 실적과 가이던스의 변화 여부를 수시로 확인하는 것이 권장된다.

기타 고지

이 기사는 2026년 1월 27일에 공개된 모틀리 풀의 보도를 바탕으로 요약·분석한 것이다. 기사 원문 작성자 Jeremy Bowman은 액손 지분을 보유하고 있으며, 모틀리 풀은 액손을 추천 포트폴리오에 포함하고 있다.