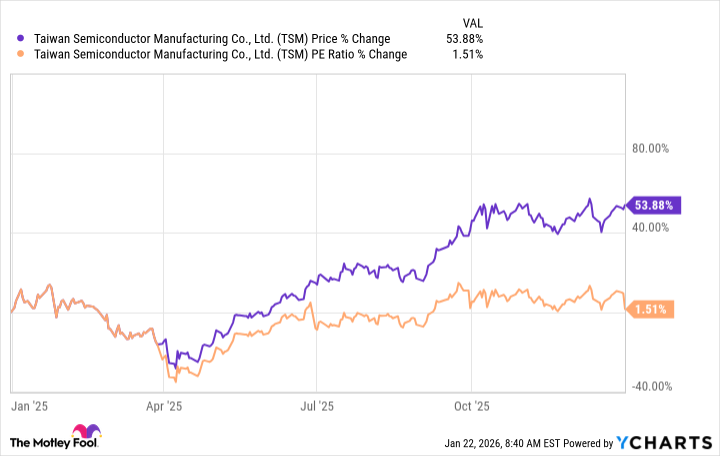

대만 반도체 파운드리 기업인 Taiwan Semiconductor Manufacturing(티에스엠씨, TSMC)는 2025년에 또 한 번의 견조한 한 해를 보냈으며, 연간 주가가 54% 상승했다. 월가에서는 49명의 커버리지 애널리스트 중 98%가 TSMC 주식을 매수 추천하고 있으며, 평균 컨센서스 목표주가는 $408.50로 현재 대비 약 25% 추가 상승 여력이 있는 것으로 나타난다.

2026년 1월 25일, 나스닥닷컴의 보도에 따르면, TSMC는 인공지능(AI) 관련 반도체 수요 증가에 대응하기 위해 자본적지출(capex)을 확대하고 있고, 경영진은 자본지출 증가가 기회 확대와 상관관계가 있다고 설명했다. 회사는 2026년 매출이 30% 증가할 것이라고 가이던스(지침)를 제시했으며, 이는 시장의 수요 확대 기대와 일치한다.

AI와 데이터센터 수요가 TSMC의 성장 동력이다

TSMC는 파운드리(foundry) 업체로, 스마트폰·자율주행차·인공지능 플랫폼 등 오늘날 주요 기술의 핵심 칩을 위탁 생산한다. 회사는 Nvidia, Amazon, Apple 등 거의 모든 고프로필 AI 개발업체와 협업하고 있으며, 파트너들은 경쟁력을 유지하기 위해 TSMC의 생산 능력과 기술에 의존하고 있다. 언급된 대형 기업들은 2026년 전반에 걸쳐 AI 관련 지출을 늘릴 계획이라고 발표했으며, 이에 따라 TSMC의 매출 확대와 설비투자 확대가 동시에 발생하고 있다.

실적이 주가를 이끈다

주가는 다양한 요인에 의해 움직일 수 있지만, 장기적으로는 기업 실적과 기대치 충족 여부가 주가를 좌우하는 핵심 변수다. TSMC는 비교적 빠른 성장세와 풍부한 기회에도 불구하고 현재 주당순이익(P/E·주가수익비율) 31배 수준에서 거래되고 있어 밸류에이션(가치평가) 측면에서 매력적이라는 평가다. 지난 1년간 주가가 54% 상승했음에도 불구하고 P/E 비율은 거의 변동이 없었는데, 이는 향후 실적(매출·이익)만 개선되면 주가가 추가 상승할 여지가 있다는 점을 시사한다.

시장 컨센서스는 2026년 주당순이익(EPS)을 $13.05로, 2025년의 $10.65에서 약 23% 증가할 것으로 전망한다. 또한 매출은 약 31% 증가할 것으로 예상되어 경영진의 가이던스(매출 30% 증가)와 대체로 일치한다. TSMC는 최근 4개 분기 연속으로 EPS를 상회하는 서프라이즈를 기록했으며, 4분기에는 EPS 서프라이즈 규모가 $0.16에 달했다.

컨센서스 평균 목표주가 $408.50는 현재 수준보다 약 25% 높다$520로, 이는 현재 대비 약 59% 상승 여력에 해당한다. 단순 계산으로, 2026년 EPS $13.05에 현재 거래되는 P/E 31배를 적용하면 암시적 주가는 약 $404.55가 되는데 이는 평균 컨센서스($408.50)와 근접하다. 만약 실적이 컨센서스보다 더 크게 개선되거나 P/E 배수가 확장되면 주가는 그보다 더 높은 수준까지 도달할 수 있다.

매수 판단의 실무적 고려사항

투자자는 다음 사항을 종합적으로 고려해야 한다. 첫째, 경영진의 매출 가이던스(2026년 매출 30% 증가)와 시장 컨센서스(매출 31% 증가, EPS $13.05)의 일치 여부다. 둘째, 회사가 최근 분기들에서 EPS를 상회해 왔다는 점은 긍정적 신호지만, 향후 분기에서도 연속적으로 상회할 수 있을지의 지속성이 중요하다. 셋째, 현재 밸류에이션(PE 31배)을 기준으로 실적 개선이 수반되면 주가는 상승 여지가 크다는 점이다.

한편, 투자 추천 리포트 측면에서는 Motley Fool의 Stock Advisor 팀이 발표한 최신 ‘탑10’ 종목 목록에 TSMC는 포함되지 않았다. 이 보고서는 과거 넷플릭스(2004년 추천 시점), 엔비디아(2005년 추천 시점) 등에서 큰 수익을 낸 사례를 제시하며 자사 포트폴리오의 과거 성과를 강조하고 있다. Stock Advisor의 총 평균 수익률은 2026년 1월 25일 기준으로 949%이며, 같은 기간 S&P500의 수익률은 195%로 비교된다.

작성자 Jennifer Saibil은 Apple과 Taiwan Semiconductor Manufacturing의 지분을 보유하고 있다. Motley Fool은 Alphabet, Amazon, Apple, Meta Platforms, Nvidia, Taiwan Semiconductor Manufacturing의 지분을 보유하거나 추천한다. 이 기사에 표현된 견해는 작성자의 것이며 반드시 나스닥닷컴의 견해를 반영하지 않을 수 있다.

용어 설명(초보 투자자 대상)

파운드리(foundry)는 반도체 설계 업체가 설계한 칩을 대신 제조해 주는 전문 공장을 뜻한다. 주당순이익(EPS)은 기업의 당기순이익을 발행주식수로 나눈 값으로, 주당 이익 창출 능력을 나타낸다. 주가수익비율(P/E)은 주가를 EPS로 나눈 값으로, 현재 주가가 이익에 비해 고평가·저평가된 정도를 보여준다. 자본적지출(capex)은 공장 설비·장비 등 장기적 자산에 투자하는 비용을 의미하며, 반도체 업체의 경우 생산능력 확대와 최신 공정 도입을 위해 필수적이다.

향후 시나리오와 영향 분석

현 시점에서 합리적으로 기대할 수 있는 시나리오는 다음과 같다. 경영진 가이던스와 시장 컨센서스가 유지되는 경우, 2026년 EPS가 약 $13.05 수준으로 예상되므로 현 P/E 31배를 적용하면 주가는 약 $404.55 수준이 된다. 이는 컨센서스 평균 목표주가와 대체로 일치한다. 만약 TSMC가 예상보다 높은 실적을 기록하거나 투자자들이 반도체 업종의 성장성을 재평가해 P/E 배수를 상향조정하는 경우(예: P/E 40배), 주가는 $522 수준(= $13.05 × 40)에 달해 현재 최고 목표치($520) 수준까지 상승할 가능성이 열린다.

반면, 매출 성장 속도가 둔화되거나 이익률 개선이 지연되는 시나리오에서는 밸류에이션이 현재 수준을 유지하거나 하락할 수 있으므로 투자자들은 실적 발표와 분기별 EPS 서프라이즈 여부를 주의 깊게 모니터링할 필요가 있다. 또한 설비투자 확대가 단기적으로 비용 부담으로 작용할 수 있으므로, capex 집행의 타이밍과 규모, 투자 수익률(ROI)을 면밀히 검토해야 한다.

종합평가

요약하면, TSMC는 AI·데이터센터 등 구조적 수요 증가에 기반한 실적 개선 기대와 적극적인 설비투자를 통해 성장 모멘텀을 보유하고 있다. 현재의 컨센서스와 밸류에이션을 고려하면 단기적으로도 추가 상승 여지가 존재하며, 실적이 예상보다 양호하게 나올 경우 애널리스트의 최고 목표가 수준까지 도달할 수 있는 근거가 있다. 다만 투자 결정 시에는 향후 분기 실적, capex 집행의 효과, 그리고 시장 컨센서스 대비 실적 서프라이즈의 지속 가능성을 종합적으로 판단해야 한다.