요지: 미국의 자동차 부품 소매업체인 어드밴스 오토파트(Advance Auto Parts, NYSE: AAP)가 대대적인 구조조정과 점포 전략 재편을 통해 수익성 개선을 모색하고 있다. 주가는 매출 대비 가격(PS 비율) 기준으로 매우 저평가되어 있어, 회사가 경쟁사 수준의 이익률을 회복하면 큰 폭의 상승 여력이 있다는 분석이 제기된다.

2026년 1월 19일, 모틀리 풀(The Motley Fool)의 작성자 Lee Samaha의 보도에 따르면, 어드밴스 오토파트는 새로운 경영진 하에 구조조정을 단행해 수익성 개선을 목표로 하고 있다. 해당 보도는 이 회사의 PS 비율 차트와 EBITDA(이자·세금·감가상각 전 영업이익) 마진 추이를 근거로 저평가 가치주로서의 매력을 조명했다.

그림 설명: AAP의 PS(Price-to-Sales) 비율을 나타낸 차트로, 동종업체 대비 낮은 수준이 지속되고 있음을 보여준다.

주요 배경: 기사에서는 세 가지 핵심 포인트를 제시했다. 첫째, 신규 경영진의 구조조정으로 점포 포트폴리오를 축소하고 핵심 시장에 집중하고 있다. 둘째, 일부 마진 개선의 초기 신호가 관측되고 있으나 리스크는 여전하다. 셋째, 모틀리 풀의 자체 추천 종목 10선에는 포함되지 않았다는 점을 통해 보수적 투자자 관점의 유의점도 함께 제시되었다.

구조조정의 내용과 전략

어드밴스 오토파트는 Shane O’Kelly를 CEO로 임명한 이후(임명 시점: 2023년 9월) 700개 이상의 점포를 폐쇄했다. 회사는 점포 밀도 기준으로 “No. 1 또는 No. 2” 위치를 확보한 지역에 자원을 집중한다는 방침을 밝혔다. 또한 2025년 이미 30개 점포를 새로 열었고, 2027년까지 추가로 100개의 점포를 개설할 계획을 공표했다.

핵심 전략은 매장 유형을 재분류해 ‘마켓 허브(market hub)’로 불리는 대형 점포를 적극 육성하는 것이다. 이러한 마켓 허브 매장은 전형적 어드밴스 매장보다 3~4배 많은 SKU(재고 관리 단위)를 보유하도록 설계돼 있으며, 특히 전문 정비업체 등 프로페셔널 고객이 필요로 하는 부품을 빠르게 공급하기 위한 당일 배송(same-day delivery) 역량을 강화하는 데 초점을 맞추고 있다.

이미지 설명: 전문 정비 시장에서는 부품의 당일 조달이 매출과 고객 충성도에 중요한 변수로 작용한다.

재무지표와 저평가 근거

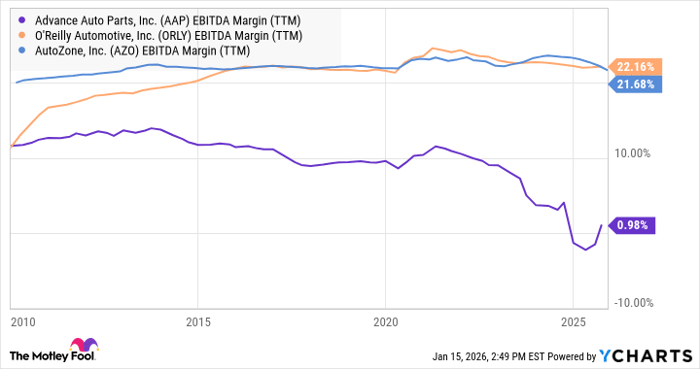

기사에서 제시한 핵심 근거는 PS 비율(Price-to-Sales ratio)이다. PS 비율은 시가총액을 매출로 나눈 지표로, 통상적으로 이익을 내지 못하는 기업이나 이익 변동성이 큰 기업의 상대적 밸류에이션을 평가할 때 사용된다. 어드밴스 오토파트는 PS 비율이 동종업체 대비 낮게 형성되어 있어 ‘매출 대비 주가가 저렴하다’는 평가를 받고 있다.

다만 낮은 PS 비율의 이유는 명확한데, 회사는 오랜 기간 EBITDA 마진에서 경쟁사들(예: AutoZone, O’Reilly Automotive)과 비교해 뒤처져 왔다. EBITDA 마진은 영업활동의 수익성을 가늠하는 대표적 지표로, 이 지표가 경쟁사 수준으로 회복되지 못하면 PS 비율이 싸더라도 주가 변동성은 클 수밖에 없다.

그림 설명: AAP의 EBITDA(TTM) 마진 추이로, 최근 소폭의 개선 신호가 포착되었다.

리스크와 불확실성

구조조정은 비용 절감과 자원 재배치 측면에서 장기적 이익을 기대하게 하지만, 단기적으로는 폐점 비용, 재고 조정 비용, 인수·폐쇄에 따른 현금 유출 등으로 실적 변동성이 커질 수 있다. 또한 마켓 허브 전환이 예상만큼 빠르게 매출과 마진으로 연결되지 않으면 주가의 추가 하방 압력으로 작용할 가능성이 있다. 기사에서도 ‘초저평가’라는 표현과 함께 “리스크는 여전하다”고 명확히 지적하고 있다.

용어 설명

EBITDA: Earnings Before Interest, Taxes, Depreciation, and Amortization의 약자로, 이자·세금·감가상각비를 제외한 영업 성과를 측정하는 지표이다. 기업의 영업현금창출력을 비교하는 데 자주 활용된다.

PS 비율: 시가총액을 연간 매출로 나눈 비율로, 수익성이 낮거나 불확실한 기업의 상대적 저평가 여부를 판단할 때 사용된다.

SKU: Stock Keeping Unit의 약자로, 상품 관리 단위다. SKU 수가 많을수록 다양한 제품을 보유했음을 의미하며, 전문 고객 유치 측면에서 중요하다.

향후 전망과 시장 영향 분석

단기적으로는 구조조정 비용과 매장 폐쇄의 영향으로 가시적 실적 변동성이 나타날 가능성이 높다. 그러나 중장기 관점에서는 다음과 같은 시나리오가 제시된다. 첫째, 마켓 허브 체계와 당일배송 역량이 성공적으로 자리잡을 경우 전문 정비업체 등 단골 고객 기반이 확충되어 객단가와 재구매율이 증가할 수 있다. 둘째, 경쟁사 대비 점포 밀도와 SKU 경쟁력을 확보하면 매출 성장과 마진 개선이 동시에 이뤄질 가능성이 있다. 셋째, 반대로 재편이 예상보다 지연되거나 비용이 과다 발생하면 추가적인 가치 하락 및 주가 변동성이 확대될 리스크가 존재한다.

투자 관점에서 보면, 깊은 가치(deep-value) 투자자는 현재의 저평가 상태와 구조조정의 성공 가능성을 보고 진입을 고려할 수 있다. 다만 투자자는 명확한 리스크 관리 계획과 장기적 관점, 그리고 분산투자 원칙을 유지하는 것이 권고된다.

관련 정보 및 회사 입장

기사 말미에는 모틀리 풀이 자체 선정한 10대 추천 종목에 어드밴스 오토파트가 포함되지 않았음을 언급하며, 모틀리 풀의 Stock Advisor 서비스가 과거 NVIDIA, Netflix 등의 추천 수익 사례(예: 2004년 12월 17일 넷플릭스 추천 시 $1,000 투자 시 474,578 달러, 2005년 4월 15일 엔비디아 추천 시 $1,000 투자 시 1,141,628 달러 등)를 제시했다. 단, 이러한 과거 성과는 미래의 성과를 보장하지 않으며, 기사에 기재된 Stock Advisor의 전체 평균 수익률(2026년 1월 19일 기준)은 955%로 표기되었다.

공시 및 면책: 기사 작성자 Lee Samaha는 기사에 언급된 종목들에 대해 어떠한 포지션(지분 보유)도 가지고 있지 않으며, 모틀리 풀(The Motley Fool) 또한 언급된 종목에 대한 포지션을 보유하고 있지 않다고 명시되어 있다. 또한 해당 기사에 표현된 견해는 작성자의 것이며 반드시 나스닥(Nasdaq, Inc.)을 대표하지는 않는다.

종합하면, 어드밴스 오토파트는 매출 대비 주가가 매우 낮은 초저평가 상태라는 점과 구조조정에 따른 마진 개선의 초기 신호를 근거로 중장기적 반등 가능성이 제기된다. 그러나 구조조정의 실행 리스크와 단기적 비용 발생은 여전히 유효하므로, 투자자들은 리스크 관리와 장기적 관점에서 신중히 접근할 필요가 있다.