AGNC 인베스트먼트(AGNC)와 Ares Capital(ARCC)은 높은 배당수익률로 소득형 투자자들의 관심을 끄는 종목이다. 두 회사는 각각 연간 배당수익률 12.7%와 9.4%를 제공하며, 수익성과 리스크의 성격이 상당히 다르다. 투자자는 배당 수준뿐 아니라 비즈니스 모델과 금리 민감성, 레버리지(차입 구조) 등을 종합적으로 고려해야 한다.

2026년 1월 14일, 더 모틀리 풀(The Motley Fool)의 보도에 따르면, AGNC와 Ares Capital은 고배당주로서 매력적이지만 서로 다른 방식으로 수익을 창출하고 서로 다른 리스크에 노출되어 있다. 이 기사 작성자는 두 기업의 사업구조, 금리 민감성, 포트폴리오 구성, 레버리지 수준 등을 비교·분석했다.

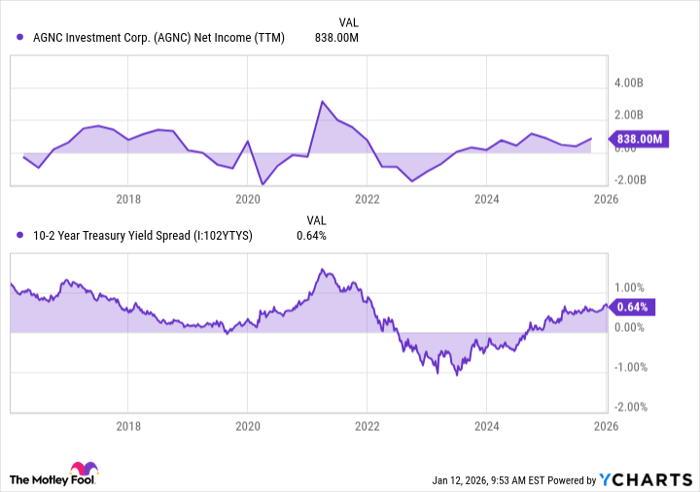

AGNC 인베스트먼트: 모기지담보증권(MBS) 중심의 REIT

AGNC 인베스트먼트는 리츠(REIT) 형태로 운영되나, 일반적인 부동산 리츠와 달리 건물을 직접 소유·임대하지 않는다. 대신 모기지담보증권(MBS: Mortgage-Backed Securities)에 집중 투자한다. 이 가운데 대부분은 정부 후원기관이 보증하는 에이전시 MBS(예: Fannie Mae, Freddie Mac 보증)으로 구성되어 있어 신용위험은 상대적으로 낮다.

AGNC는 수익률을 높이기 위해 단기 차입(일반적으로 상환기간 1년 미만의 환매조건부채권·레포 등)으로 자금을 조달하여 만기가 긴 장기 MBS에 투자하는 전략을 사용한다. 기사에 따르면 9월 30일 기준 AGNC의 at-risk 레버리지 비율은 유형 자본장부가(tangible net book value)의 약 7.5배에 달했다. 이러한 레버리지 구조는 수익을 확대하는 한편 금리 곡선 변화에 따라 이익과 장부가치가 크게 변동할 수 있는 위험을 수반한다.

용어 설명 — REIT와 MBS

REIT(부동산투자신탁)는 부동산 임대·운영 또는 부동산 관련 금융자산에 투자하여 발생한 대부분의 과세소득을 주주에게 배당하는 법적 구조다. MBS(모기지담보증권)는 다수의 주택담보대출을 묶어 증권화한 것으로, 대출자가 원리금을 상환하면 투자자에게 현금흐름이 전달된다. 에이전시 MBS는 미 연방 정부 관련 기관이 보증하거나 특정 보증을 제공하는 형태로, 민간 MBS보다 신용 리스크가 낮다.

Ares Capital: 중견기업 대출 중심의 BDC

Ares Capital은 비즈니스 개발 컴퍼니(BDC)로서 중견기업에 직접 대출을 제공하는 금융회사다. BDC는 법적으로 과세소득의 대부분을 배당해야 하는 통과 과세(entity pass-through) 구조를 가지며, 이로 인해 배당수익률이 높다. Ares는 EBITDA(법인 실적 지표) 기준 연간 EBITDA 1,000만 달러에서 2억 5,000만 달러 수준의 중견기업을 주요 투자 대상으로 삼는다.

Ares의 포트폴리오는 1·2순위 선(First- and second-lien) 대출을 중심으로 구성되어 있으며, 기사에 따르면 전체 포트폴리오는 587개 회사, 34개 산업1.5%를 넘지 않는다. 포트폴리오의 가중평균 수익률은 약 10%이고, 대출의 상당 부분이 변동금리(플로팅레이트) 상품이다. 이러한 구조는 금리가 상승하는 환경에서 이자수익 확대의 이점을 제공한다.

용어 설명 — BDC, EBITDA, 1·2순위 담보

BDC는 비상장 또는 상장된 중소·중견기업에 자본 또는 부채를 제공하여 수익을 창출하는 투자회사다. EBITDA는 영업이익에 감가상각비와 무형자산상각비 등을 더한 지표로 기업의 현금흐름 능력을 가늠하는 데 사용된다. 1순위(First-lien) 대출은 채무불이행 시 다른 채권보다 우선적으로 회수권을 행사할 수 있는 권리를 가지며, 2순위(Second-lien)는 그 다음 우선순위를 갖는다.

금리 변화에 따른 민감성 비교

두 기업 모두 금리 변화에 민감하지만 반응 메커니즘이 다르다. AGNC는 단기 차입으로 장기 MBS에 투자하는 구조이기 때문에 수익률 곡선(yield curve)의 형태와 단기·장기 금리 수준 간의 스프레드에 매우 민감하다. 단기 금리가 하락하고 장기 금리가 높게 유지되면 AGNC는 낮은 단기 비용으로 높은 장기 수익을 취할 수 있어 이익이 확대된다(스프레드 확대). 반대로 단기 금리가 상승하거나 장단기 금리 스프레드가 축소되면 손익 압박을 받을 수 있다.

Ares Capital은 포트폴리오의 상당 부분이 플로팅레이트(변동금리) 대출이기 때문에, 금리 상승 시 이자수익이 늘어나는 구조이다. 기사에서는 2022년과 2023년의 금리 인상기가 Ares의 이자수익을 증대한 사례로 언급되었으며, 반대로 금리가 하락하면 변동금리 대출의 이자수익이 감소할 수 있다고 설명한다. 다만, Ares는 대출이 순위채권(선순위)을 많이 포함하고 포트폴리오가 분산되어 있어 AGNC보다 가격 변동성은 상대적으로 낮을 가능성이 있다.

현재 시장 환경과 전망 및 투자자적합성

기사에 따르면 시장은 현재 연방준비제도(Fed)의 추가 금리 인하 가능성을 일부 반영하고 있다. 이러한 환경에서는 단기 금리가 하락할 가능성이 커지므로, 단기 차입 비용이 낮아지는 효과를 통해 AGNC의 수익성이 단기적으로 개선될 여지가 있다. 반면, 장기 금리가 구조적 인플레이션 우려로 상대적으로 높게 머물거나 느리게 하락한다면 AGNC는 추가적 이익을 실현할 수 있다.

기사 인용: “단기적 역풍을 활용하려는 투자자에게는 AGNC가 좋은 선택이 될 수 있다. 반면, 안정적 소득을 추구하는 투자자에게는 Ares Capital이 장기적으로 더 나은 투자라는 의견을 제시했다.”

위 인용은 기사 본문에서의 판단을 요약한 것으로, AGNC는 스프레드(단기-장기 금리 차)에 따른 고수익 기회를 제공하지만 높은 레버리지로 인해 변동성이 크다. 반면 Ares는 변동금리 기반 포트폴리오를 통해 ‘고금리 지속’ 환경에서는 상대적으로 안정적이고 예측 가능한 이자수익을 창출할 수 있다. 즉, 단기적 금리 역학을 활용한 투자를 원하면 AGNC가 더 적합할 수 있고, 장기적이고 안정적인 현금흐름을 원하면 Ares가 더 적합할 수 있다는 평가다.

리스크 요인 및 투자 시 유의점

AGNC의 주요 리스크는 시장금리 변동(특히 단기 금리의 상승), 레버리지 확대에 따른 자본손실 가능성, 그리고 MBS 관련 가치 하락에 따른 장부가치 감소 등이다. 레버리지 비율이 높은 만큼 금리 변동성이나 유동성 위기 상황에서 주가 및 배당의 급격한 변동이 발생할 수 있다.

Ares의 리스크는 대출 포트폴리오의 신용위험(대출 연체·부실), 그리고 금리 하락 시 변동금리 상품에 대한 이자수익 축소다. 특히 경기 침체로 인해 중견기업의 부실이 증가하면 대규모 손실이 발생할 수 있으므로 여전히 신용리스크에 주의해야 한다.

추가적 사실 및 공시

기사에는 다음과 같은 공시사항이 포함되어 있다. 작성자 Courtney Carlsen은 기사에 언급된 종목들에 대해 포지션이 없음을 표명했고, The Motley Fool은 Ares Capital에 포지션을 보유하고 추천한다고 밝혔다. 또한 기사 말미에는 Stock Advisor의 과거 추천 사례(예: 2004년 12월 17일의 Netflix 추천 시 1,000달러 투자 시 현재 가치 예시 등)와 Stock Advisor의 총평균 수익률 수치(968%) 등이 언급되어 있다. 해당 수익률은 2026년 1월 14일 기준으로 표기되어 있다.

종합적 시사점

요약하면, AGNC 인베스트먼트는 높은 배당수익률과 레버리지를 통해 단기적 금리 여건(단기 금리 하락·장기 금리 높은 구조)에서 높은 배당과 자본이익을 얻을 가능성이 있는 반면, 레버리지로 인한 변동성이 크다. Ares Capital은 상대적으로 안정적인 신용포트폴리오와 변동금리 구조를 통해 고금리 환경에서의 지속적 소득 창출에 유리하나, 금리 하락과 신용위험 확대 시 수익성이 저하될 수 있다.

투자자 관점에서는 목표가 소득의 극대화이고 금리 스프레드 확장 가능성을 적극적으로 이용할 수 있는 경우 AGNC가 매력적일 수 있다. 반면 안정적 배당과 신용분산을 통한 리스크 관리를 선호하는 장기 소득투자자라면 Ares Capital이 더 적합할 수 있다. 최종 투자 판단 시에는 포트폴리오 내 다른 자산과의 상관관계, 개인의 위험수용능력, 배당의 지속 가능성(자본 건전성·유동성) 등을 종합적으로 검토해야 한다.