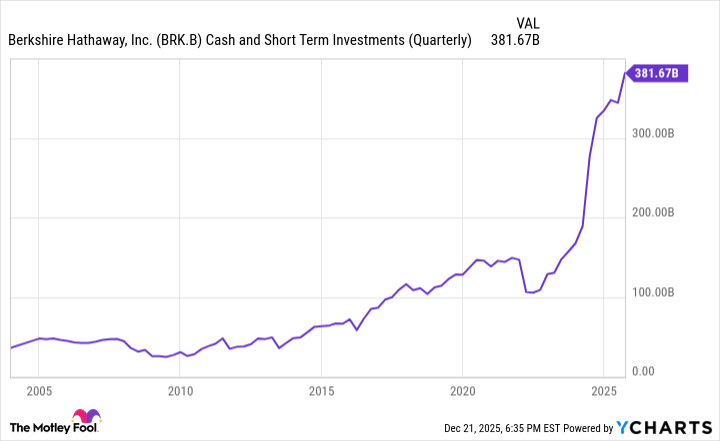

요약 버크셔 해서웨이(Berkshire Hathaway)가 약 4000억 달러(미화 $400 billion)에 달하는 현금 보유액을 쌓아두면서 월가에 사실상 경고를 보내고 있다. 전설적 투자자 워런 버핏(Warren Buffett)이 2026년 초 은퇴를 앞둔 가운데, 버크셔는 단기 미 국채라는 안전자산에 현금을 쌓으며 인공지능(AI) 열풍을 등에 업은 증시 과열에 신중한 태도를 보이고 있다.

2025년 12월 28일, 모틀리 풀(Motley Fool)의 보도에 따르면 버크셔 해서웨이는 2023년 이후 강세장 기간 동안 보유 현금을 대폭 늘려 기존 약 1,000억 달러 수준에서 약 4,000억 달러 수준으로 끌어올렸다. 이러한 현금 증가는 애플(Apple) 지분 처분 등 투자 포지션 조정에서 상당 부분 발생했으며, 과거 거의 2,000억 달러에 달하던 애플 지분 가치는 현재 버크셔 포트폴리오 기준 약 600억 달러 수준으로 축소됐다.

기록적 현금 보유의 실체

버크셔의 현금은 주로 단기 미 국채(Short-term U.S. Treasuries)에 묶여 있다. 이러한 단기 국채는 기사 작성 시점에 연간 약 3.6%의 수익률을 제공하고 있으며, 이는 현재 인플레이션 수준을 간신히 웃도는 수준이다. 기사에서는 버핏과 버크셔 경영진이 AI 관련 고밸류(고평가) 종목에 대거 베팅하지 않고 있다는 점을 지적한다. 최근 알파벳(Alphabet, 구글의 모회사)에 ‘소규모’ 지분을 취득하긴 했지만, 전반적으로 AI 관련 대형주들에 대한 참여는 제한적이다.

역사적 맥락에서 본 버핏의 행동

버핏은 경기·주기적 흐름에 익숙한 투자자로서 말보다 행동으로 신호를 보내는 경향이 있다. 기사에서는 세 가지 역사적 사례를 제시한다. 먼저 1968년, 성장주 열기가 고조됐을 때 버핏은 자신의 투자펀드를 닫고 파트너들에게 자금을 반환했다. 그 후 1968년부터 1974년까지 실질(인플레이션 조정) 수익률은 매우 부진했다. 두 번째 사례는 1999년 닷컴 버블 시기다. 당시 버핏은 시대에 뒤떨어진 인물로 비판받았으나, 버블 붕괴(2000~2002년) 후에는 그의 회피 전략이 정당화되었다.

현재(기사 시점) 증시는 소위 ‘매그니피센트 세븐(Magnificent Seven)’이라 불리는 AI·기술 대형주들이 주도하고 있으며, 이들 주식의 주가수익비율(P/E)은 모두 30배 초과 수준이다. S&P 500 지수의 평균 P/E도 거의 사상 최고 수준에 근접해 있다. 버핏이 현금을 대거 늘리는 이유는 단기적인 ‘내일 붕괴’를 예견해서라기보다는 밸류에이션(평가가치)이 현재 수준에서는 매력적이지 않다는 신호로 해석된다.

용어 설명: P/E 비율, 단기 미 국채, 마진, 옵션

일반 독자를 위해 다음 용어를 간단히 설명한다. P/E(주가수익비율)는 주가를 주당순이익(EPS)으로 나눈 값으로, 높을수록 투자자들이 미래 성장에 대해 높은 기대를 반영한다. 단기 미 국채는 미국 정부가 단기(주로 1년 이하) 만기로 발행하는 채권으로 사실상 무위험자산으로 간주되며, 안정적이지만 수익률은 낮다. 마진 거래는 증권사로부터 빌린 자금으로 주식을 매수하는 행위로, 수익과 손실이 모두 증폭될 수 있다. 옵션은 일정 가격에 주식을 사고팔 수 있는 권리를 의미하며 레버리지 효과가 크다. 이들 전략은 시장 하락 시 큰 손실을 초래할 수 있다.

투자자들이 취해야 할 태도 — 2026년을 중심으로 한 분석

기사와 본 분석은 다음과 같은 실무적 시사점을 제시한다. 첫째, 버핏의 대규모 현금 증가는 단기적 과열 신호로 해석할 수 있다. 역사적으로 버핏이 현금을 늘리기 시작하면 이후 수년간 주식 시장은 부진한 성과를 기록한 경우가 많았다. 둘째, 단기적 시나리오로 2026년에 약세장(Bear Market)이 도래할 가능성이 존재한다. 이는 금리, 기업 이익 전망, 그리고 기술주 밸류에이션의 재조정에 의해 촉발될 수 있다. 셋째, 마진이나 다수의 옵션 포지션을 보유한 투자자, 그리고 AI·고성장 기술주에 과다 노출된 포트폴리오는 조정에서 큰 변동성을 경험할 수 있다.

구체적 리스크·영향 분석

리스크: 금리의 추가 상승, 기업 이익성장 둔화, 그리고 투자자 심리의 급격한 냉각은 고밸류 종목에 특히 큰 충격을 줄 수 있다. 레버리지(마진·옵션 등)를 사용한 투자자들은 짧은 기간에 자산 가치가 급락할 위험이 크다.

시장 영향: 만약 2026년에 조정이 발생하면 S&P 500의 밸류에이션(평균 P/E)은 하락할 것이며, 이 과정에서 성장주 중심의 고평가 종목들이 상대적으로 더 큰 조정을 겪을 가능성이 높다. 반대로 가치주 또는 실적 기반주(저평가·안정적 현금흐름 보유 기업)는 상대적 회복력을 보일 수 있다.

투자자 권고: 포트폴리오 다각화, 레버리지 축소, 현금 보유 비중의 합리적 확대, 그리고 밸류에이션 리스크를 고려한 단계적 분할매수 전략이 권장된다. 또한 현금·단기 채권 수익률(예: 3.6%)과 실질 수익률(수익률 – 인플레이션)을 비교해 기회비용을 계산할 필요가 있다.

역사적 교훈과 향후 과제

버핏의 과거 행동은 투자자들에게 다음과 같은 교훈을 남긴다. 과열 구간에서는 ‘보유 현금’ 자체가 중요한 포지션이 될 수 있으며, 이는 기회비용이 크더라도 대규모 손실을 방지하고 더 나은 진입 기회를 기다릴 수 있게 해준다. 동시에 버핏은 단호하게 포지션을 정리하거나 축소할 수 있는 의사결정 능력을 보여왔다. 2026년 이후 버크셔의 후임 경영진은 현금 유휴 상태의 기회를 어떻게 재배치할지 결정해야 하는 상황에 직면할 것이다.

모틀리 풀 관련 사실

기사 작성자는 모틀리 풀의 분석 내용과 함께 자사(Stock Advisor) 추천 종목 성과에 관한 통계(예: 2025년 12월 28일 기준 Stock Advisor의 총평균수익률 991% 대비 S&P 500의 196%)를 언급했다. 또한 모틀리 풀은 알파벳, 애플, 버크셔 해서웨이에 대해 포지션을 보유하거나 추천하고 있음을 공개했다. 기사 말미에는 저자 브렛 셰이퍼(Brett Schafer)가 언급된 종목들에 대해 개인 보유 포지션이 없다는 고지가 포함되어 있다.

“버핏은 현금을 늘리고 있다. 이는 그가 지금을 ‘버블에 더 가까운 시점’으로 보고 있다는 의미가 될 수 있다.”

결론

종합하면, 버크셔 해서웨이의 대규모 현금 보유 증가는 단순한 안전자산 선호 이상의 의미를 가진다. 이는 시장의 고평가 구간에 대한 경고 신호로 해석될 수 있으며, 특히 레버리지 투자를 활용하거나 AI·기술 분야에 과다 노출된 투자자들은 향후 1~2년 내에 조정 리스크에 대비할 필요가 있다. 반면 보수적 투자자나 현금을 운용할 수 있는 투자자들에게는 밸류에이션 하락 시 분할 매수로 기회를 엿볼 수 있는 시사점을 제공한다. 마지막으로 버핏의 은퇴(2026년 초 예정)는 포트폴리오 운용의 전환점을 의미할 수 있으므로, 투자자들은 기업의 거시적 포지셔닝과 향후 자본재배치 계획을 주의 깊게 관찰해야 한다.