미국 S&P 500 지수의 상승과 고평가 논란 속에서 세 가지 소비재 관련 주식이 눈에 띈다. 2024년에 S&P 500 지수는 17% 상승했고 지수 전체의 가격수익비율(P/E)은 27배 수준에 이르렀다. 그러나 상위 종목군의 편중으로 인해 지수의 실제 잣대는 다르게 해석될 수 있다.

2025년 12월 27일, 나스닥닷컴의 보도에 따르면, 이른바 “매그니피센트 세븐(Magnificent Seven)”이 지수 배분의 거의 1/3를 차지하고 있으며 이들 평균 P/E는 39배다. 이러한 과도한 비중은 나머지 S&P 493의 실제 평균 밸류에이션을 약 21~22배 수준으로 낮춰 과거 평균보다 다소 저렴하게 보이게 만든다. 따라서 장기 보유 관점에서 매수 기회가 여전히 존재한다는 해석이 가능하다.

다음은 장기 투자자 관점에서 고려해볼 만한 세 개의 소비재 관련 종목이다.

1. Dutch Bros (티커: BROS)

![]()

네덜란드계 브랜드가 아니라 미국 서부·남서부 중심으로 확장하는 커피·핸드크래프트 음료 체인 Dutch Bros (뉴욕거래소: BROS)는 900개 이상의 매장을 보유하고 있으며, 2020년 이후 매장 수가 두 배로 늘었고 매출은 세 배 증가했다. 회사는 현재 918개 매장 중 약 3/4가 텍사스·애리조나·캘리포니아·오리건·워싱턴 5개 주에 집중되어 있고, 미국 내 진출은 18개 주에 불과하다는 점을 근거로 장기적으로 4,000개 이상의 매장을 목표로 삼고 있다.

성장 전망뿐 아니라 현금흐름 측면이 투자 메리트로 평가된다. Dutch Bros는 영업활동으로 인한 현금(Cash from Operations, CFO)에서 자본적지출(신규·기존 매장 투자)을 차감한 자유현금흐름(Free Cash Flow, FCF)이 거의 플러스로 전환 직전이다. 이는 신규 매장 확장에 있어 외부 자본(주식 희석 등)에 대한 의존도를 낮출 수 있음을 의미한다. 최근 6분기 연속으로 동일 매장 매출 증가를 기록했고, CFO 기준으로는 13배 수준에 거래되고 있어 동종 대형 경쟁사인 스타벅스의 CFO 16배보다 낮은 밸류에이션을 보인다.

용어 설명: 자유현금흐름(FCF)은 영업활동으로 인한 현금흐름에서 자본적지출을 뺀 값으로, 기업이 자력으로 성장을 펀딩할 수 있는 능력을 판단하는 지표다.

2. Chewy (티커: CHWY)

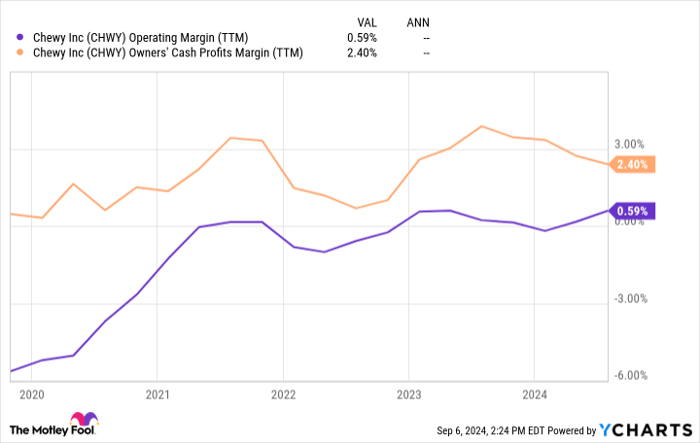

미국 최대의 전자상거래 기반 반려동물용품 유통업체인 Chewy (뉴욕거래소: CHWY)는 고객경험 부문에서 높은 평가를 받고 있으며, 최근에는 영업흑자 및 순이익을 시현했다. 회사는 수익성 개선을 위해 다섯 가지 고마진 수익원(Chewy Vet Care, Chewy Health, 펫 보험, 자체브랜드 상품, 스폰서 광고)을 집중 육성하고 있다. 또한 매출의 약 78%가 정기구독형(AutoShip)으로 반복 발생한다는 점은 매출의 예측 가능성과 마진 개선에 유리하게 작용한다.

특히 Chewy Vet Care는 최근 두 분기 동안 6개의 클리닉을 개설했고, 관리진은 이들이 신규 고객 유입과 교차판매(크로스셀) 측면에서 유망한 채널이라고 평가한다. 반려동물 의료 산업에서 사모펀드의 인수·합병이 활발하게 일어나고 있는 가운데, Chewy의 접근 방식은 수의사와 반려인으로부터 비교적 우호적인 반응을 얻고 있다. 시장에서는 Chewy를 선행 주당순이익(Forward EPS) 기준 약 21배로 평가하며, 성장과 수익성 개선을 고려하면 합리적인 밸류에이션으로 본다.

용어 설명: Forward P/E(선행 P/E)는 시장이 예상하는 미래 수익(보통 다음 12개월 예상 순이익)으로 나눈 현재 주가 비율로, 기업의 향후 수익성 전망을 반영한다. Autoship은 정기배송 구독 모델로 고객이 반복적으로 구매하도록 유도해 매출의 안정성을 높인다.

3. Vail Resorts (티커: MTN)

Vail Resorts (뉴욕거래소: MTN)은 북미 지역에서 37개의 스키 리조트를 운영하며, 상위권에 속하는 리조트를 다수 포함하고 있다. 업계 내에서 대규모 신규 스키 리조트가 지난 40년 이상 건설되지 않았다는 점은 지리적·구조적 장벽(진입장벽)으로 작용해 Vail의 경쟁 우위를 설명한다.

팬데믹 이후 수요 급등 국면에서 주가가 크게 상승했으나, 이후 소비자 지출 둔화·강수량(강설량) 감소 우려·부채 수준에 대한 경계 등으로 인해 2021년 고점 대비 약 50% 하락했다. 현재 회사는 순차입금 21억 달러에 대해 EBITDA 8.25억 달러(825백만 달러)의 구조를 갖고 있다. 다만 회사는 재무적 유연성을 확보하기 위해 6억 달러(600M)의 노트 만기일을 2026년에서 2032년으로 연장했으며, 969M 달러의 터미론 대출과 500M 달러의 리볼버 만기를 2026년에서 2029년으로 연장했다.

현재 배당수익률은 약 4.7%이며, 회사의 현금흐름 가운데 약 83%가 이 배당금 지불에 사용되고 있다. 이로 인해 단기적으로는 배당 유지에 방점을 두고 재무관리에 집중할 가능성이 크며, 이는 배당 인상보다 배당 유지 혹은 축소 가능성에 대한 투자자 우려로 이어질 수 있다. 그러나 Vail은 2010년 이후 매년 FCF(자유현금흐름) 흑자를 유지해온 기록이 있어 장기적 현금 창출 능력은 견실하다고 평가된다. 또한 매출의 65%가 시즌 패스 구독 모델에서 발생하는데, 이는 2008년의 26%와 비교하면 구독 기반 매출 비중이 크게 확대된 것으로 향후 매출 변동성을 낮추는 요인이다.

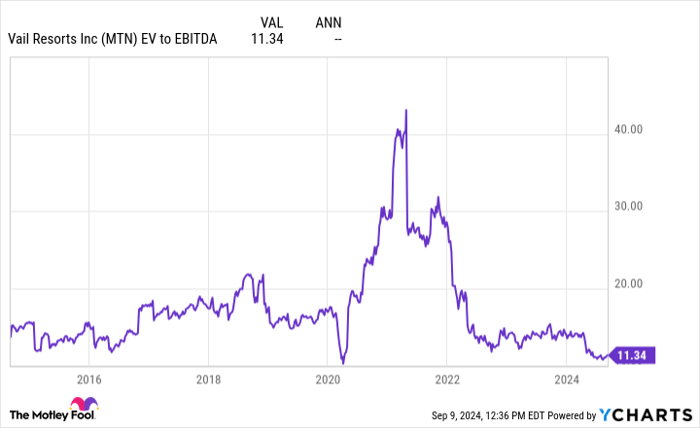

투자 관점의 요약: 현재 Vail의 EV/EBITDA는 약 11배 수준으로, 최근의 역사적 수준을 고려할 때 가끔 나타나는 매력적인 밸류에이션이라는 평가가 가능하다. 다만 높은 부채 비중과 배당 지출 비중은 단기 리스크로 작용한다.

전문적 분석 및 향후 전망

이들 세 종목은 공통적으로 성장 동력(매장 확장·구독화·부가서비스)과 현금흐름 개선 가능성을 기반으로 매력적이다. 시장 전체가 대형 기술주에 의해 왜곡된 밸류에이션을 보이는 상황에서, 비-매그니피센트7(비상위 7개 종목) 영역의 밸류에이션은 상대적으로 저평가된 종목을 선별할 기회를 제공한다.

그러나 투자자는 다음과 같은 리스크를 주의해야 한다: 소비자 지출의 경기 민감성(특히 레저 및 외식 부문), 기후 리스크(스키 리조트의 강설량 변동), 확장에 따른 자본지출 및 운영 리스크, 그리고 확장 자금 조달 시 주식 희석 가능성 등이다. 예컨대 Dutch Bros가 자사 매장 네트워크를 4,000개로 확장하려면 상당한 초기 투자와 운영 노하우가 요구되며, Chewy의 수익성 전환이 지속되더라도 고마진 사업부의 성공적 확장이 전제되어야 한다. Vail의 경우, 구독 기반 매출 확대는 경기 변동성을 낮추는 긍정적 요인이지만, 높은 부채 부담은 금리 변동 시 재무비용 상승의 영향을 받을 수 있다.

시장 영향 측면에서 보면, 대형 성장주의 과도한 비중이 완화되거나 기술주 조정이 있을 경우, 상대적으로 저평가된 소비재·소비자 서비스 섹터로의 자금 이동이 촉진될 수 있다. 이는 단기적으로 해당 섹터의 주가를 지지하는 요인이며, 장기적으로는 실적 개선에 따라 추가 상승 여지가 존재한다. 반면 거시경제적 경기후퇴나 소비자 신뢰지수의 급락은 이들 종목의 실적과 주가에 부정적 영향을 미칠 가능성이 높다.

투자자에 대한 실용적 조언: 포트폴리오 내 비중을 결정할 때는 각 기업의 현금흐름 발생 시기, 부채 만기 구성, 매출의 반복성 여부(구독·Autoship 비중), 그리고 기후 및 지역적 집중 리스크(예: Dutch Bros의 주별 집중)를 함께 고려해야 한다. 분산투자와 단계적 매수(DCA; Dollar Cost Averaging)는 변동성 완화를 위해 유효한 전략이다.

주요 용어 정리

P/E(주가수익비율): 주가를 주당순이익(EPS)으로 나눈 값으로, 기업이 벌어들이는 이익 대비 투자비용을 나타낸다. 높은 P/E는 시장이 해당 기업의 성장성을 높게 평가함을 뜻하지만, 과대평가 위험도 동반한다.

FCF(자유현금흐름): 영업활동 현금흐름에서 자본적 지출을 차감한 값으로, 기업의 자생적 투자·배당·부채상환 능력을 보여준다.

EBITDA: 이자·법인세·감가상각·무형자산상각을 차감하기 전 영업이익으로, 기업의 영업현금창출능력을 비교할 때 사용된다.

공시 및 이해관계

기사 원문에 따르면, Josh Kohn-Lindquist는 Chewy, Dutch Bros, Starbucks, Vail Resorts에 대한 포지션을 보유하고 있으며, Motley Fool은 Chewy, Starbucks, Vail Resorts를 추천하고 Dutch Bros를 권장한다. 이는 투자 판단 시 고려해야 할 이해관계 정보다.

본 기사는 원문 보도를 번역·정리한 것으로, 사실관계와 수치(예: 매장 수, 배당률, 부채 등)는 원문을 근거로 충실히 옮겼다.