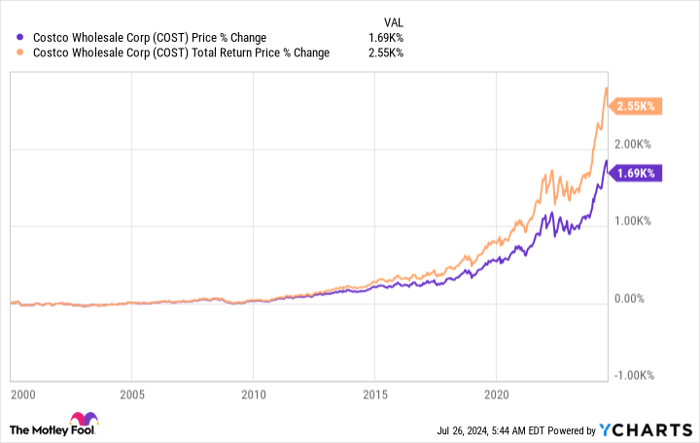

코스트코 홀세일(Costco Wholesale, 나스닥: COST)은 장기적으로 투자자들에게 큰 수익을 안겨준 종목이다. 2000년 이후 주가가 거의 1,700% 상승했고, 배당금을 재투자한 총수익(total return)은 약 2,500%에 달한다. 최근에는 사업 성장의 또 다른 촉매로 해석될 수 있는 멤버십 요금 인상을 발표하면서 추가 성장 가능성을 부각시켰다.

2025년 12월 24일, 나스닥닷컴의 보도에 따르면, 코스트코는 기존 일반 멤버십(regular) 연회비를 연간 60달러에서 65달러로, 이그제큐티브 멤버십(executive)은 120달러에서 130달러로 인상한다고 발표했다. 이 인상률은 모두 8.3%에 해당하며, 회사 측은 이 추가 수입이 대부분 영업이익으로 직결될 것이라고 설명했다. 다만 인상은 회원가입 기념일에 따라 순차적으로 반영되기 때문에 전면적인 효과가 나타나려면 최소 1년 이상 걸릴 것으로 전망된다.

코스트코의 핵심 모델

코스트코의 매출 구조는 크게 두 가지 축으로 나뉜다. 첫째는 리테일(제품 판매) 매출이다. 2024 회계연도 3분기(이하 분기) 기준 제품 매출은 약 574억 달러(57.4 billion USD)에 달했다. 그러나 제품 판매에는 상당한 비용이 수반된다. 판매한 상품의 원가, 즉 일반적으로 말하는 Cost of Goods Sold(COGS)을 코스트코는 ‘merchandise costs’로 표기하며, 해당 분기에는 약 512억 달러(51.2 billion USD)였다. 매출에서 원가를 빼면 소매사업에서 발생하는 총이익은 약 62억 달러(6.2 billion USD) 수준이다.

둘째로 고려해야 할 항목은 Selling, General and Administrative expenses(SG&A) 즉 판매비와 관리비다. 전 세계 매장 네트워크를 운영하기 위한 비용이 여기에 포함되며, 2024 회계연도 3분기 SG&A는 약 51억 달러(5.1 billion USD)로 집계되었다. 이를 공제하면 매장 운영에서 나오는 영업이익은 약 11억 달러(1.1 billion USD) 수준이다.

여기서 특이한 점은 코스트코가 회원제(club) 모델을 운영한다는 것이다. 멤버십 수수료는 거의 추가 비용이 발생하지 않는 수입이기 때문에 수익성에 곧바로 반영된다. 앞서 언급한 분기 기준 멤버십 수입은 조금 넘는 11억 달러(1.1 billion USD)로 집계되었고, 회사의 영업이익 약 22억 달러(2.2 billion USD) 중 절반가량은 멤버십 수수료에서 나왔다. 즉, 매장 운영에서 발생한 이익과 멤버십 수입이 결합되어 전체 영업실적을 만들어내는 구조다.

멤버십 요금 인상의 의미

코스트코의 이번 멤버십 요금 인상(정상 멤버 60달러→65달러, 이그제큐티브 120달러→130달러)은 즉시적으로 영업이익 개선으로 연결되는 성격이다. 분기 멤버십 수익이 약 11억 달러라는 회사 실적을 기준으로 단순 연환산 할 경우 연간 멤버십 수입은 약 44억 달러(4.4 billion USD) 수준으로 추정된다. 8.3% 인상3억 6,500만 달러(365 million USD)의 추가 영업이익 기여를 의미한다(단, 실제 반영 시점과 환율·회원 이탈률 등 변수에 따라 달라질 수 있다).

평가와 위험: 왜 지금 매수는 조심스러운가

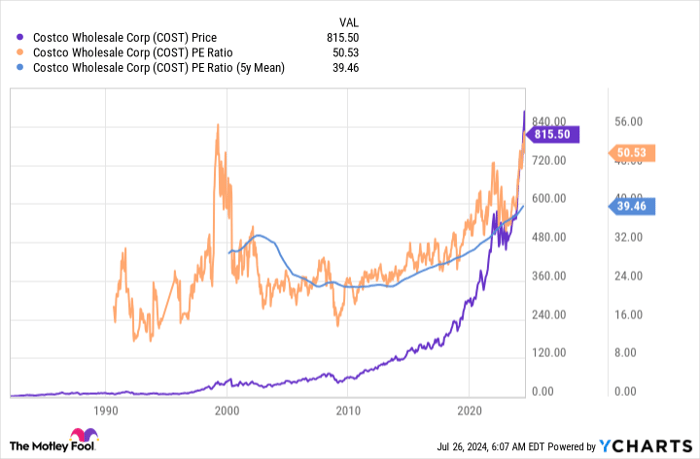

월스트리트는 코스트코의 멤버십 모델 강점과 과거 실적 성장을 잘 알고 있다. 지난 10년간 매출은 연평균 거의 9% 성장했고, 이 기간 동안 이익은 연평균 약 12% 성장했다. 이러한 실적 배경이 주가의 장기적 상승을 설명한다. 문제는 현재 주가의 밸류에이션이다. 코스트코의 현재 주가수익비율(P/E)은 약 50배 수준으로, 5년 평균 P/E 약 40배보다 약 25% 높은 상태다. 이는 역사적으로도 높은 수준에 해당한다.

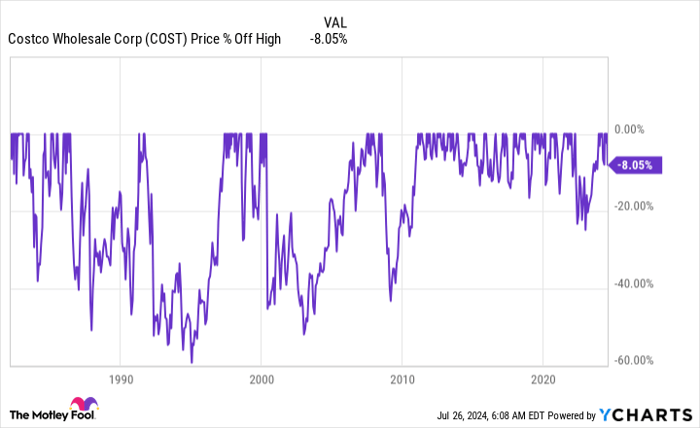

주가 그래프의 장기 흐름은 완만한 우상향처럼 보이지만, 가격의 조정(drawdown) 관점에서 보면 투자자들은 종종 20%~40% 이상의 급락을 경험했다. 현재의 조정 폭은 약 8% 내외에 불과하므로 고평가 상태에서의 추가 하락 위험이 남아 있다는 판단이 가능하다. 또한 시장 전체가 사상 최고치 부근에 위치해 있다는 점을 고려하면 향후 3년 내에 코스트코 개별의 문제로 인한 조정 또는 광범위한 약세장과 동반한 더 큰 낙폭이 발생할 가능성도 적지 않다.

용어 설명: P/E와 COGS가 의미하는 바

P/E(주가수익비율, Price-to-Earnings Ratio)는 주가를 주당순이익(EPS)으로 나눈 값으로, 숫자가 클수록 투자자가 기대하는 미래 성장률이 높거나 현재 이익에 비해 주가가 고평가되었음을 의미할 수 있다. 반대로 숫자가 낮으면 상대적으로 저평가되었거나 성장 기대가 낮다는 뜻이다. COGS(Cost of Goods Sold, 매출원가)는 판매된 상품을 취득하거나 제조하는 데 들어간 직접 비용을 말하며, 소매업에서는 상품 취득비가 곧 COGS에 해당한다. 코스트코는 높은 매출에도 불구하고 상품 원가 비중이 커서 매출총이익률이 제한되는 구조다.

“Even a great company can be a bad investment if you pay too much for it.” — 벤저민 그레이엄의 투자 원칙으로 자주 인용되는 문구

향후 3년간 시나리오별 영향과 분석

다음은 합리적인 전개 시나리오와 그에 따른 코스트코 주가 및 경제적 파급효과 분석이다.

베이스 시나리오(점진적 성장)

멤버십 인상 효과가 순차적으로 반영되며 매출과 영업이익이 완만히 개선된다. 연간 멤버십 추가 기여분(전술한 연환산 기준 약 3억 6,500만 달러)이 회사의 총이익 개선에 일부 기여하지만, 이미 높은 P/E를 감안하면 주가의 추가 상승 폭은 제한적일 수 있다. 이 경우 투자자는 배당 및 안정적 현금흐름을 통한 장기 보유 혜택을 누릴 수 있다.

하방 리스크 시나리오(광범위한 증시 약세 동반)

전 세계 증시가 조정 국면에 진입하거나 경기 둔화·금리 상승 등의 요인이 작용하면 투자자들은 고평가 성장주를 우선적으로 매도할 가능성이 크다. 코스트코도 예외가 아니어서 과거 경험처럼 20%~40% 수준의 조정을 겪을 수 있다. 이 경우 단기 손실을 감수하지 못하는 투자자에게는 큰 부담이 될 수 있다.

구조적 성과 둔화 시나리오

글로벌 소비 둔화, 경쟁 심화, 회원 유지율 저하 등이 동시에 발생하면 멤버십 모델의 이점이 약화될 수 있다. 이런 상황에서는 매출·이익 성장률이 과거 수준을 밑돌며 밸류에이션 조정이 뒤따를 가능성이 있다.

투자자에게 주는 실용적 정보

현재 투자자가 선택할 수 있는 전략은 몇 가지다. 첫째, 이미 보유 중인 투자자라면 밸류에이션이 높은 상황과 역사적 조정 가능성을 인식하고 포지션 사이징(보유 비중 조절) 및 손절(리스크 관리) 방안을 사전에 마련해야 한다. 둘째, 신규 매수를 고려하는 투자자라면 당장의 급매수보다는 시장 조정 또는 밸류에이션 하락을 기다려 더 유리한 진입점을 모색하는 것이 합리적이다. 셋째, 멤버십 인상의 연간 기여분(추정치 약 3억 6,500만 달러)을 감안하면 실적 개선의 ‘하나의 촉매’로는 유효하나 이는 이미 시장에 부분 반영되었을 가능성이 높다.

기타 공시·법적 고지

이 기사는 2025년 12월 24일에 보도된 자료를 바탕으로 작성되었으며, 원문 작성자는 Reuben Gregg Brewer이다. 모틀리풀(The Motley Fool)은 코스트코 홀세일을 보유 및 추천하고 있다는 공시가 원문에 포함되어 있다. 본문에 포함된 수치와 분석은 공개된 재무자료와 기사 내용을 바탕으로 한 해석이며, 실제 투자 판단 시에는 추가적인 재무분석과 개인별 리스크 허용 범위를 고려해야 한다.

결론

코스트코는 견고한 비즈니스 모델과 멤버십 기반의 수익구조를 보유한 우량 기업이다. 다만 현재 P/E 약 50배 수준의 높은 밸류에이션과 역사적 조정 폭을 고려할 때, 향후 3년 내에 상당한 주가 조정 가능성을 염두에 두지 않을 수 없다. 멤버십 요금 인상은 단기·중기적으로 영업이익 개선에 기여할 것으로 보이나, 이는 이미 주가에 일부 반영되었을 가능성이 크다. 따라서 신중한 진입 전략과 리스크 관리가 필요한 시점이다.