연 68% 배당을 표방하는 ETF가 투자자에게는 오히려 큰 손실을 줄 수 있다는 경고가 나왔다. 문제가 되는 펀드는 YieldMax Ultra Income Strategy ETF(티커: ULTY)로, 매우 높은 배당률이지만 그만큼 큰 위험을 동반한다고 지적된다.

2025년 12월 23일, Contrarian Outlook의 보도에 따르면 ULTY는 연 환산 기준의 주간 배당(12월 18일 지급 기준)을 계산했을 때 연 68%에 달하는 배당수익률을 보였다고 보도했다. 이러한 수치는 일반 투자자의 주의를 요한다는 평가다.

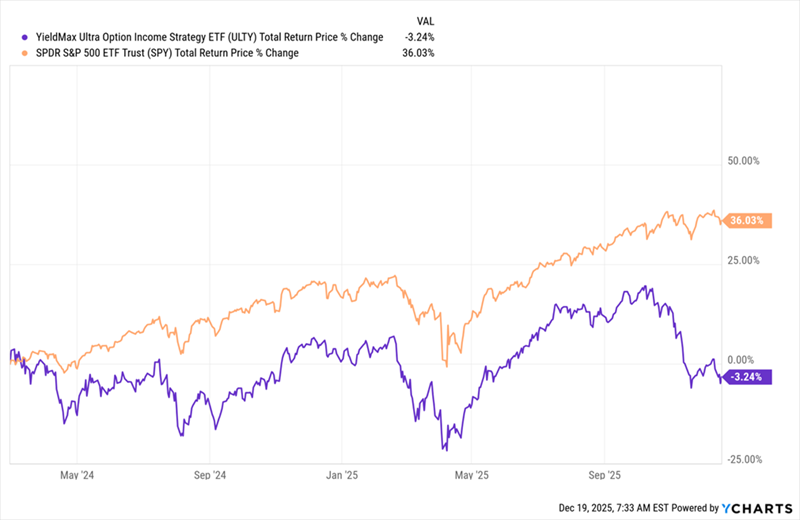

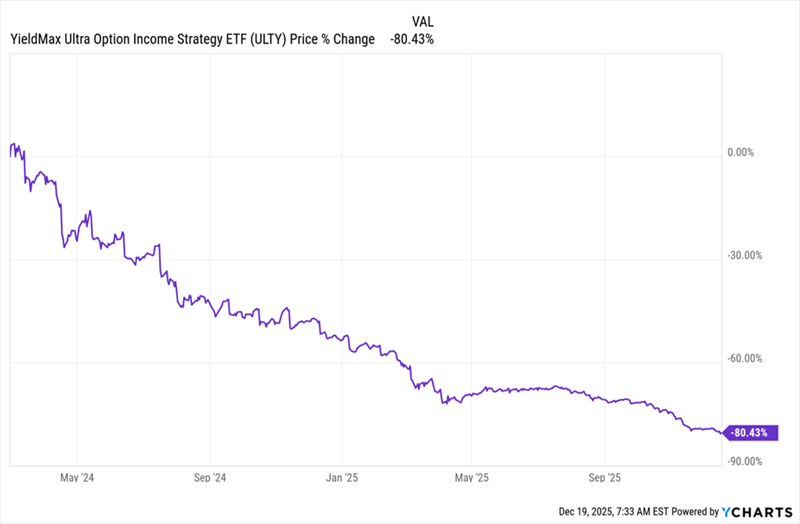

연 68%라는 숫자는 언뜻 보면 단기간에 원금을 상당 부분 회수할 수 있는 듯한 매력적인 제시다. 그러나 실제 투자 성적표는 그렇지 않다. ULTY는 2024년 2월 출범 이후에도 배당을 포함한 전체 총수익이 같은 기간 S&P 500의 수익률(배당 재투자 포함 37% 상승)을 크게 밑돌았다. 특히 펀드 가격 하락이 배당의 효과를 잠식하며, 가격만 놓고 보면 출시 이후 약 80% 하락한 것으로 나타난다.

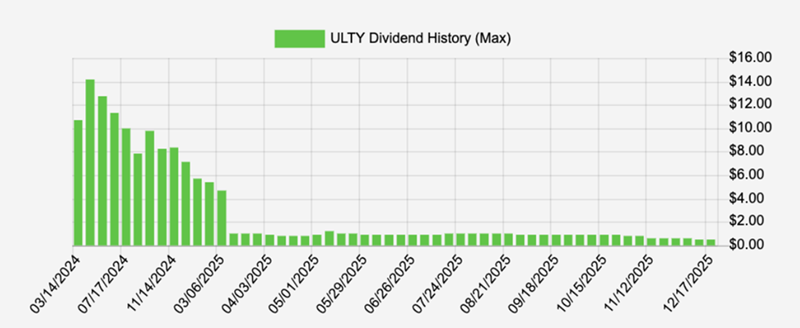

문제의 핵심은 크게 두 가지다. 우선 지속 불가능하게 보이는 높은 배당수익률이다. 둘째는 지급 방식의 잦은 변경과 배당액의 변동성이다. ULTY는 출시 초기 월배당을 지급하다가 2025년에 주당 배당을 매주 지급하는 방식으로 전환했고, 그 과정에서 배당 금액은 크게 요동쳤다.

예컨대 펀드는 4월의 이른바 ‘관세 파동(tariff tantrum)’ 이후 주간 배당이 주당 $1.18로 급등한 바 있다. 그러나 시장이 비교적 안정된 이후 배당은 지속적으로 하락해 2025년 12월 18일 지급분은 주당 $0.492로 떨어졌고, 이는 최고점 대비 약 58% 감소한 수치다. 이러한 등락은 같은 기간 투자자들이 보기에 펀드가 매우 불안정하다는 신호로 받아들여질 수 있다.

또 다른 중요한 사안은 펀드의 운용 전략이다. ULTY는 커버드 콜(covered call) 전략을 통해 프리미엄을 취득하는 방식으로 소득을 창출한다. 구체적으로는 보유한 주식에 대해 매수자에게 일정 가격에 일정 시점에 매수할 권리를 파는(콜옵션을 매도하는) 방식이다. 이 과정에서 운용사는 옵션 매도 시 받은 프리미엄을 수익으로 확보하지만, 주가가 크게 오를 경우 보유한 우량 종목이 팔려나가(‘called away’) 상승 이익이 제한되는 단점이 있다.

ULTY는 보통 15~30개 종목 수준의 포트폴리오를 운용하며 기술주 비중이 높다. 보도에 따르면 포트폴리오에는 Palantir Technologies(PLTR), iShares Bitcoin Trust ETF(IBIT), Robinhood Markets(HOOD) 같은 투기적 성격이 강한 종목들이 포함되어 있고, 동시에 Broadcom(AVGO), Amazon.com(AMZN), Alphabet(GOOGL) 등 대형 기술주와 VanEck Gold Miners ETF(GDX) 같은 비(非)기술 자산도 혼재되어 있다.

운용사는 최근 NAV(순자산가치)의 안정화와 투자자 경험의 완화를 위해 대형주 비중을 늘리고 섹터 다각화를 진행하겠다고 밝혔으며, 옵션 전략 조정으로 배당률이 낮아지고 예측 불가능해질 수 있음을 시사했다. 다만 이러한 조정은 바람직해 보이나 이미 배당 규모와 지급 방식 변동성이 큰 상황에서는 실효성 판단이 쉽지 않다.

기술적·운용상 특징 및 용어 설명

커버드 콜(covered call)은 기초 주식을 보유한 상태에서 해당 주식에 대한 콜옵션을 매도해 옵션 프리미엄을 수취하는 전략이다. 이 전략은 안정적 소득을 제공하지만 주가 상승 시 해당 주식이 옵션 행사로 인도되어 투자자 손실이 발생할 수 있다.

리버스 스플릿(reverse stock split)은 회사나 펀드가 기존 주식을 합쳐 주당 가격을 높이는 조치다. 예를 들어 10대 1 리버스 스플릿은 10주를 1주로 바꾸는 것으로, 표면상 주당 가격은 올라 보이지만 투자자의 지분 가치 자체는 변하지 않는다. 리버스 스플릿은 종종 주가 하락을 가리는 신호로 해석되곤 한다.

NAV(순자산가치)는 펀드의 총자산에서 총부채를 뺀 후 발행주식수로 나눈 값으로, ETF의 실질 가치를 보여주는 지표다.

배당수익률(dividend yield)은 배당금(연간 기준)을 주가로 나눈 비율로, 높은 수익률은 때로 지속 가능성의 문제를 동반한다.

투자자 전망 및 정책적 함의

이 사례는 몇 가지 점에서 시사점을 제공한다. 첫째, 과도하게 높은 배당수익률은 반드시 양호한 성과를 의미하지 않는다. ULTY의 경우처럼 배당이 높더라도 기초 자산의 가치 하락으로 전체 총수익이 부진할 수 있다. 둘째, 옵션 기반 소득 전략을 주로 사용하는 펀드들은 시장 변동성에 매우 민감하다. 옵션 프리미엄은 시장의 불확실성(변동성)이 커지면 높아지므로 단기적으로 배당이 급증할 수 있으나, 변동성이 안정되면 배당은 크게 감소할 수 있다.

시장 영향을 분석하면, 이와 유사한 전략을 취하는 다른 ETF·펀드에서도 투자자 이탈과 자금 흐름의 변동성이 확대될 가능성이 있다. 높은 배당을 쫓는 자금이 급속히 유입되었다가 배당 축소나 가격 급락이 발생하면 대규모 환매가 발생할 수 있고, 이는 해당 섹터의 유동성 및 가격 안정성에 부정적 영향을 줄 수 있다. 또한 리버스 스플릿과 같은 조치는 투자심리를 악화시키는 신호로 받아들여질 수 있다.

실무적 권고로는 배당수익률뿐만 아니라 ‘가격 변동성, 배당의 지속 가능성, 운용전략의 투명성, 보수(Expense Ratio 1.4%) 등 총체적 요소를 평가해야 한다. ULTY의 경우 1.4%라는 운용보수는 ETF 기준으로 높은 편에 속하며, 많은 거래를 수반하는 옵션 전략과 결합될 때 장기 수익률을 갉아먹을 수 있다.

정책·감독 측면에서는 투자자 보호를 위한 공시 강화와 교육이 필요하다. 특히 옵션 기반 전략의 위험성, 리버스 스플릿의 의미, 주간·월간 등 지급 주기의 변경에 따른 투자자 혼란 가능성에 대해 명확한 정보 제공이 요구된다.

결론

연 68%라는 화려한 배당수익률은 투자자에게 매력적으로 보이지만, ULTY 사례는 높은 배당이 곧 안전하거나 바람직한 투자라는 착시를 경고한다. 배당 지급액의 큰 변동성, 출시 이후 가격의 급락(약 80% 하락), 리버스 스플릿 등은 투자자가 유의해야 할 명백한 위험 신호다. 단기 고수익 추구로 인한 원금 침식 가능성이 높으므로 투자자는 배당률을 단독 지표로 삼지 말고 포트폴리오의 전체 수익과 위험을 함께 검토해야 한다.