요약 : 주택을 대량으로 매입해 단기간에 재판매(플립)하는 사업 모델을 가진 오픈도어 테크놀로지스(Opendoor Technologies)(나스닥: OPEN)의 주가가 2025년 한 해에 약 320% 상승했다. 그러나 이 상승은 회사의 실적 개선보다 개인 투자자들의 소셜미디어 기반 투기적 매수에 힘입은 측면이 강하며, 회사의 비즈니스는 여전히 높은 리스크에 노출되어 있다. 본문은 회사의 사업구조, 최근 실적과 손실, 경영진 변화, 주택시장 여건, 그리고 2026년 향후 주가와 기업 실적에 미칠 가능성에 대해 정리·분석한다.

2025년 12월 19일, Motley Fool의 보도에 따르면, 오픈도어 주식은 2025년 초 $1.59에 거래를 시작한 이후 6월경 $0.51까지 떨어졌으나, 이후 개인 투자자들의 매수 열기와 소셜미디어 확산으로 $6.70까지 급등했다. 이같은 주가 급등은 회사 기초체력(펀더멘털)의 획기적 개선보다는 시장 내 투기적 수요의 영향으로 설명된다는 점이 보도에서 강조되었다.

사업 모델과 리스크 : 오픈도어는 주택 보유자가 웹사이트에 기본 정보만 입력하면 현금 매입 제안을 제시하고, 보유자가 수락할 경우 약 2주 내외의 빠른 결제로 주택을 매입한다. 회사는 매입한 주택을 단기간 내에 수리·정비 후 재판매(플립)하여 수익을 창출하는 것을 목표로 한다. 이러한 모델은 주택가격이 상승하는 시기에는 높은 수익을 낼 수 있으나, 주택시장 침체 시에는 재고 보유로 인한 막대한 손실로 이어질 위험이 크다. 실제로 Zillow와 Redfin 등 경쟁업체는 2021년 주택 붐 이후 이 같은 직접 매입(iBuying) 모델을 철수한 바 있다.

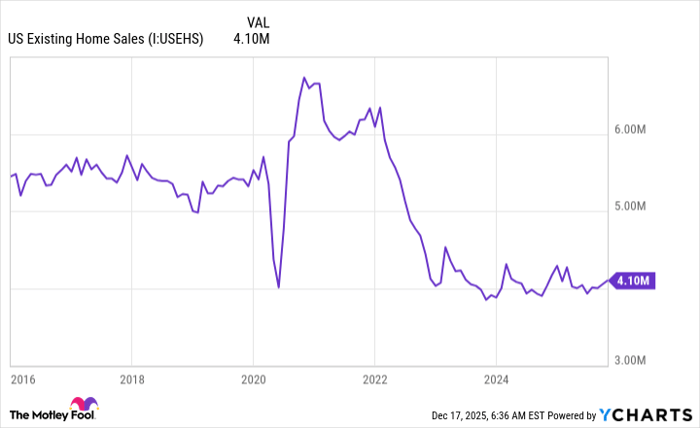

시장 여건 : 미국의 기존 주택 판매(Existing Home Sales)는 최근 5년 내 저점권에서 정체하고 있다. 특히 Redfin의 집계에 따르면 2025년 10월 기준으로 판매자 수가 구매자 수보다 528,769명 더 많아 기록적 격차가 발생했으며, 이는 매수자 부재로 인한 거래 둔화와 재고 누적을 시사한다. 이런 환경은 직접 매입을 통해 재고를 보유하며 플립으로 수익을 내려는 사업모델에 매우 불리하다.

최근 실적(2025년 3분기 기준) : 회사는 2025년 3분기에 매출이 전년 동기 대비 33% 감소해 $915백만을 기록했다고 발표했다. 같은 분기 동안 판매된 주택 수는 2,568채였고, 보유 재고는 전년 대비 절반 수준인 3,139채에 불과했다. 보수적 재고관리 전략으로 거래 규모를 줄였음에도 불구하고, GAAP 기준으로 해당 분기에 순손실 $90백만을 기록했고, 2025년 누적 손실은 $204백만에 달한다. 더구나 오픈도어는 평균적으로 판매하는 주택마다 손실을 보고 있는 것이 핵심 문제로 지적되었다.

“한 번의 실수 — 예를 들어 시장 하락기 동안 주택을 과도하게 보유하는 경우 — 는 상당한 손실로 이어질 수 있다.”

경영진 변화와 전략 : 오픈도어는 2025년 9월 새로운 최고경영자(CEO)로 Kaz Nejatian을 선임했다. Nejatian은 과거 Shopify와 Meta Platforms(전 페이스북)에서 리더십을 맡은 경험이 있으며, 오픈도어에서는 인공지능(AI)을 활용해 매입·매각 프로세스의 속도와 정확도를 개선하려는 계획을 제시했다. 장기적으로는 플랫폼화 전략을 통해 구매자와 판매자가 직접 거래할 수 있는 마켓플레이스를 구축해 새로운 수익원을 창출하고 직접 매입 의존도를 낮추는 것이 목표라고 보고되었다.

전문용어 설명 : 회사 설명 및 재무 지표 이해를 돕기 위해 주요 용어를 부연한다.

GAAP(Generally Accepted Accounting Principles) : 일반적으로 인정되는 회계원칙으로 기업의 재무제표가 공통된 회계기준에 따라 작성되었는지를 의미한다. GAAP 손익은 회계상 모든 비용과 손실이 반영된 순이익(또는 순손실)을 나타낸다.

총이익률(Gross profit margin) : 영업비용을 제외하기 전의 매출총이익 비율로, 제품·서비스 판매의 직접적인 수익성을 보여준다. 기사에서는 올해 총이익률이 2024년보다 낮아졌다고 지적되며, 이는 매각 시점에서의 손익구조가 개선되지 않았음을 시사한다.

직접 매입 모델(Direct buying / iBuying) : 회사가 소비자로부터 주택을 직접 현금으로 매입한 뒤 수리·개량을 거쳐 재판매하는 방식이다. 장점은 거래 속도와 편의성이나, 재고 가격 변동에 따른 리스크가 매우 크다.

주가 급등 원인과 유사 사례 : 오픈도어 주가의 급격한 상승은 펀더멘털 개선보다는 소셜미디어를 통한 개인 투자자들의 투기적 매수에 기인한다는 분석이 제기된다. 과거에도 GameStop과 AMC 등은 소셜미디어 기반의 ‘밈주식(meme stock)’ 현상으로 급등한 뒤 기초실적과 무관하게 급락한 사례가 있다. 이러한 사례들은 펀더멘털 부재에도 불구하고 시장 심리만으로 단기적 급등이 발생할 수 있음을 보여준다.

금리·거시환경과 향후 전망 : 연방준비제도(Fed)는 2024년 9월 이후로 6차례 금리 인하를 단행했다고 기사에서 언급되었다. 통상 금리 인하는 주택담보대출 금리 하락 및 주택수요 회복을 통해 주택시장에 긍정적 영향을 미칠 가능성이 있으나, 이러한 효과가 실제 거래량과 회사 실적에 반영되기까지는 시간이 필요하다. 더구나 오픈도어는 과거 2021년 주택 붐기에도 지속적으로 손실을 냈기 때문에, 금리 완화만으로 장기적·지속적 수익성 확보가 가능할지에 대해서는 의문이 남는다.

투자자 관점의 핵심 리스크 : 첫째, 재고 보유 리스크 — 주택을 많이 보유한 상태에서 시장이 하락하면 대규모 손실이 발생할 수 있다. 둘째, 단위당 손실 구조 — 현재로서는 주택 한 채를 팔 때마다 평균적으로 손실이 발생하고 있다. 셋째, 경쟁과 비즈니스 모델의 구조적 한계 — 과거 주요 경쟁사들이 해당 모델에서 철수했다는 점은 구조적 어려움의 존재를 시사한다. 넷째, 투기적 주가 변동성 — 소셜미디어 기반의 투기적 수요는 펀더멘털과 괴리된 변동성을 유발할 수 있다.

가능한 시나리오(정책·시장 변화에 따른 영향) : (1) 금리 인하 효과가 점진적으로 주택 수요 회복으로 연결되고 오픈도어가 AI 기반의 운영 효율화를 통해 단위당 손실을 축소한다면, 회사는 재무구조 개선의 기회를 얻을 수 있다. (2) 반대로 주택 수요 회복이 지연되거나 오픈도어가 시장 정상화 과정에서 과도한 재고를 보유하면 단기적·중장기적 손실이 재확대될 수 있다. 이 두 시나리오는 회사의 재무정책(재고관리, 가격정책), 운영 효율화 수준, 그리고 매크로 환경(금리·고용·소비심리)에 따라 판가름 날 가능성이 크다.

투자 관련 참고사항 : Motley Fool의 Stock Advisor는 2025년 12월 19일 기준으로 오픈도어를 10대 추천주 명단에 포함시키지 않았으며, 해당 서비스의 과거 평균 수익률 등 관련 수치가 기사에 인용되어 있다. 또한 기사 작성자인 Anthony Di Pizio는 본 기사에서 언급된 종목들에 대해 포지션이 없음을 표명했고, Motley Fool은 Meta Platforms, Shopify, Zillow Group에 포지션을 보유하고 있으며 Reddit을 추천한다고 밝히고 있다.

결론(중립적 정리) : 오픈도어의 2025년 주가 급등은 기업의 기본 실적 개선에 의한 것이 아니라 개인 투자자의 소셜미디어 기반 매수에 크게 영향을 받았다는 점이 핵심이다. 회사의 사업모델은 주택 시장의 경기 사이클에 민감하고, 현재까지는 매출 감소·누적 손실과 단위당 손실이라는 구조적 문제를 안고 있다. 금리 인하와 AI를 통한 운영개선의 잠재력은 존재하지만, 이러한 개선이 실제 수익성으로 전환될지 여부는 불확실하다. 따라서 투자자들은 재무제표의 구조적 개선, 재고관리 정책, 그리고 시장 수요 회복의 가시성을 확인한 후 신중히 판단할 필요가 있다.

참고: 본 기사는 원문 기사를 한국어로 번역·정리한 보도이며, 기사에 포함된 수치와 날짜는 원문에 근거한 것이다.