미국 증시는 올해도 강한 상승 랠리를 이어가고 있다. 기사 작성 시점 기준 S&P 500 지수는 약 18% 상승했다. 그 가운데에서도 장기 바이앤홀드 관점에서 더 나은 기회를 제공하는 종목들이 존재한다는 평가가 나온다. 본 보도는 연초 이후(YTD) 50% 이상 상승한 기술주 두 종목을 짚는다.

2025년 11월 30일, 나스닥닷컴의 보도에 따르면, 장기 투자자는 구조적 성장과 견조한 현금창출력을 겸비한 종목 선별에 주목할 필요가 있다. 본문은 글로벌 오디오 스트리밍의 선도 기업 스포티파이 테크놀로지스(Spotify Technologies, NYSE: SPOT)와, 페이스북·인스타그램을 운영하는 메타 플랫폼스(Meta Platforms, NASDAQ: META)를 사례로 다룬다.

특히 두 종목은 단기 변동성에도 불구하고 경쟁우위 요인을 축적해 왔다는 점에서 장기 보유 전략과의 적합성이 높다는 평가다.

Image source: Getty Images

SPOTIFY TECHNOLOGIES

스포티파이 테크놀로지스는 향후 10년 보유 관점에서 눈여겨볼 기술주로 꼽힌다. 전 세계 최대 오디오 스트리밍 플랫폼을 운영하는 이 회사는 최근 몇 년간 매출 성장과 비용 효율화를 병행하며 주목할 만한 성과를 냈다.

2023년 초 이후 스포티파이 주가는 339% 상승해 동기간 시장에서 상위권 수익률을 기록했다. 그 배경으로는 성장과 비용 절감의 조합이 지목된다. 성장 국면에서 비용 통제가 적절히 이뤄질 경우, 주가에 미치는 복합 효과는 매우 강력해질 수 있다는 점이 확인됐다는 해석이다.

스포티파이의 최근 12개월(TTM) 매출은 157억 달러로, 1년 전의 136억 달러에서 증가했다. 같은 기간 12개월 누적 순이익은 1년 전 약 8억 달러 손실에서 5억 달러 흑자로 전환했다.

용어 설명

TTM(최근 12개월)은 가장 최근 분기까지 누적한 4개 분기의 합을 의미한다. 순이익(net income)은 매출에서 비용과 세금을 모두 반영한 최종 이익을 뜻한다. 또한 자유현금흐름(Free Cash Flow, FCF)은 영업활동으로 벌어들인 현금에서 설비투자 등 자본적 지출을 뺀 금액으로, 배당·자사주 매입·부채 상환 등 주주환원과 재투자 여력을 보여주는 핵심 지표다.

스포티파이의 매출 구조를 보면, 프리미엄(유료) 이용자가 전체 매출의 약 90%를 담당한다. 이들은 광고 없는 음악, 팟캐스트, 오디오북 이용을 위해 구독료를 지불한다. 광고 기반 청취는 약 10%의 매출을 창출한다.

비용 측면에서는 최근 몇 년간 감원, 마케팅 비용 축소, 일부 콘텐츠 프로젝트 취소 등 일련의 효율화 조치를 단행해 왔다. 이 같은 조합으로 영업 레버리지가 개선되며 체질이 강화됐다는 분석이다.

경쟁 구도는 만만치 않다. 애플, 아마존, 알파벳(구글) 등 빅테크가 각자의 오디오 스트리밍 서비스를 내놓고 있다. 그럼에도 스포티파이는 6억 명 이상의 청취자와 약 2억 5천만 명에 육박하는 구독자를 확보하며 시장 내 입지를 공고히 했다. 성장성을 중시하는 투자자에게는 지속 가능성이 검증된 성장주로서 검토 가치가 있다는 평가다.

META PLATFORMS

다음은 메타 플랫폼스다. 메타는 페이스북과 인스타그램을 운영하는 소셜 미디어 기업이다.

시장 일각에서는 메타가 메타버스에 수십억 달러대의 투자를 집행한 점에 우려를 표해 왔다. 그럼에도 불구하고 부인하기 어려운 사실이 있다. 메타는 압도적인 현금창출력을 갖고 있다는 점이다. 이 회사는 비용이 많이 드는 전략적 시도도 감내할 수 있는 재무 체력을 보유하고 있다. 이런 배경에서 마크 저커버그 CEO가 리얼리티 랩스(Reality Labs) 부문에 460억 달러를 투입했으나, 현재까지 가시적인 수익을 내지 못하고 있다는 점도 명시됐다.

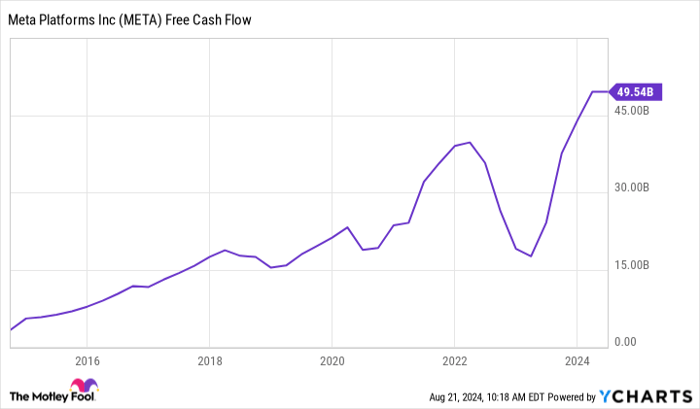

현금흐름을 구체적으로 살펴보면, 최근 12개월 동안 메타는 자유현금흐름 500억 달러를 창출했다.

META Free Cash Flow data by YCharts

“500억 달러의 FCF는 에너지 대기업 엑슨모빌과 쉐브론의 자유현금흐름을 합친 수준에 견줄 만큼 방대하다.”

이처럼 막대한 현금창출력 덕분에 메타는 올해 회사 역사상 첫 정기 배당을 도입했다. 배당 재원 확보에 어려움이 없음을 보여준 사례다. 이는 메타(페이스북)가 풍부한 잉여 현금을 보유하고 있으며, 이를 주주친화적으로 관리하려는 의지를 드러낸 조치로 해석된다.

전망도 긍정적이라는 평가가 나온다. 메타가 지출 규율을 유지한다면 현금흐름 확대 여지는 여전히 크다. 애널리스트들은 메타의 매출이 올해 20%, 2025년에 추가로 13% 성장할 것으로 예상한다. 이러한 매출 증가는 더 많은 자유현금흐름을 뒷받침할 수 있으며, 향후 배당 확대 가능성도 시사한다. 이 같은 구조는 향후 10년 보유 관점에서 투자자들에게 만족도를 높일 수 있는 요소로 거론된다.

지금 메타 플랫폼스에 1,000달러를 투자해야 할까

메타 플랫폼스 주식을 매수하기 전에 고려해야 할 사항이 있다. 모틀리풀( The Motley Fool )의 Stock Advisor 애널리스트 팀은 현재 매수 유망 상위 10개 종목을 선정했는데, 해당 리스트에 메타는 포함되지 않았다. 선정된 10개 종목은 향후 수년간 대형 수익을 낼 잠재력이 있다는 설명이다.

예시로, 엔비디아가 2005년 4월 15일 이 리스트에 포함되었을 때를 상기할 수 있다. 당시 추천 시점에 1,000달러를 투자했다면 현재 792,725달러가 되었을 것이라는 * 성과 수치가 제시됐다.

Stock Advisor 서비스는 투자 포트폴리오 구축 가이드, 애널리스트의 정기 업데이트, 매달 두 개의 신규 종목 제시 등 따르기 쉬운 성공 설계도를 제공하는 것으로 알려져 있다. 2002년 이후 현재까지 S&P 500 대비 4배 이상의 수익률을 기록했다는 * 성과도 함께 제시됐다. 또한 “10개 종목을 확인하라”는 안내가 포함돼 있다.

* Stock Advisor 수익률 기준일: 2024년 8월 22일

공시 및 이해상충 관련 안내

알파벳의 임원인 수잔 프레이(Suzanne Frey)는 모틀리풀 이사회 멤버다. 랜디 저커버그(Randi Zuckerberg)는 페이스북의 전 시장개발 임원이자 대변인이며, 메타 플랫폼스 CEO 마크 저커버그의 자매로서, 모틀리풀 이사로 재직 중이다. 존 매키(John Mackey) 전 홀푸즈마켓 CEO(아마존 자회사) 역시 모틀리풀 이사회에 참여하고 있다. 제이크 러치(Jake Lerch)는 알파벳, 아마존, 엑슨모빌, 스포티파이에 투자 포지션을 보유하고 있다. 모틀리풀은 알파벳, 아마존, 애플, 쉐브론, 메타 플랫폼스, 스포티파이에 투자 포지션을 보유하고 있으며, 이들 종목을 추천하고 있다. 모틀리풀에는 별도의 공시 정책이 존재한다.

본 기사에 담긴 견해와 의견은 기사 작성자의 것으로, 나스닥(Nasdaq, Inc.)의 공식 입장과 일치하지 않을 수 있다.

기자 해설·분석

스포티파이는 유료 구독 매출 비중(약 90%)이 높아 경기 변동에 따른 광고 시장 리스크 노출이 상대적으로 제한되는 구조다. 다만, 가격 인상과 ARPU(가입자당 평균매출) 개선이 성장의 핵심 축인 만큼, 경쟁 심화 국면에서 이탈률(Churn) 관리와 콘텐츠 차별화가 장기 밸류에이션의 관건이 될 수 있다. 비용 효율화로 손익이 전환된 현재, 향후에는 규모의 경제가 더 명확히 나타나야 멀티플(평가배수)의 구조적 상향이 가능할 것이다.

메타 플랫폼스의 경우, 500억 달러 수준의 FCF는 광고 경기와 브랜드 수요 회복, AI 기반 광고 타게팅 효율 개선이 맞물린 결과로 해석된다. 다만 리얼리티 랩스의 대규모 투자는 여전히 불확실성 요인이다. 현금창출력이 이를 상쇄하고도 남는 현재 구도에서는 배당·자사주 매입 확대 여력이 유지되지만, 규제 리스크(개인정보·콘텐츠·반독점)와 광고 사이클 변동성은 지속 점검이 필요하다. 애널리스트 컨센서스(’25년 매출 +13%)가 가리키는 성장 궤적이 유지된다면, 현금흐름-주주환원 선순환은 강화될 가능성이 높다.

두 종목 모두 플랫폼 규모와 데이터 자산을 축적한 플레이어로서, 네트워크 효과가 장기 경쟁력의 핵심이다. 투자 관점에서 스포티파이는 구독 경제의 체질 개선, 메타는 현금창출력과 자본배분 역량이 핵심 체크포인트다. 각 기업의 전략 집행력과 규제 환경 변화에 대한 민감도, 콘텐츠·제품 혁신 사이클을 균형 있게 추적하는 접근이 요구된다.