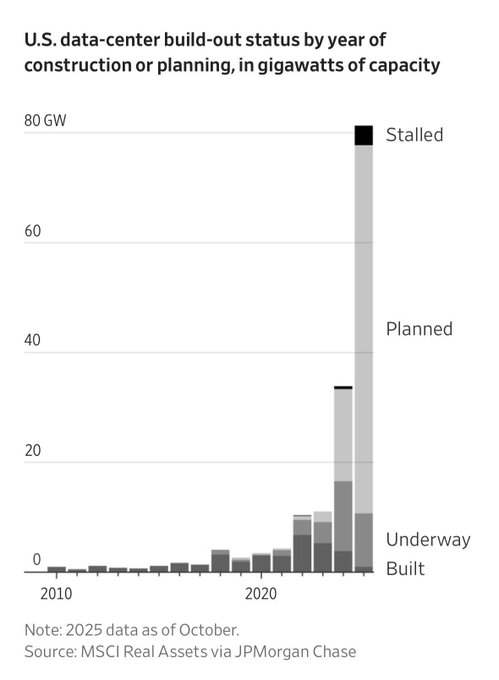

AI 붐의 온도를 측정하는 핵심 지표로 꼽히는 한 장의 차트가 미국 데이터센터의 전력 수용 능력(기가와트, GW)이 어떤 속도로 늘어나고 있는지를 해설하고 있다. JP모건이 집계한 이 차트는 각 연도별로 ‘완공’, ‘건설 중’, ‘계획’, ‘중단’ 상태의 용량을 한눈에 보여주며, 인공지능(AI) 수요 급증이 어떻게 전력·인프라 수요를 폭발적으로 키웠는지를 입체적으로 드러낸다.

2025년 11월 15일, 인베스팅닷컴의 보도에 따르면, 지난 10년 대부분의 기간 동안 미국의 데이터센터 추가 용량 증가는 연간 몇 기가와트(GW)에 불과할 정도로 상대적으로 작았다. 그러나 2020년 전후를 기점으로 흐름이 급격히 바뀌었고, 2021~2022년부터는 막대그래프의 크기가 눈에 띄게 커지며 성장 곡선이 가팔라졌다.

이 같은 확대는 하이퍼스케일러(hyperscaler)로 불리는 초대형 클라우드·플랫폼 기업들이 AI와 클라우드 컴퓨팅 수요에 대응하기 위해 투자 속도를 올린 결과다. JP모건 차트는 각 연도에 걸쳐 완공된 설비, 현재 건설 중인 설비, 향후 계획, 그리고 진행이 멈춘(중단된) 프로젝트의 전력 용량을 구분하여 누적 막대로 제시한다.

이 같은 확대는 하이퍼스케일러(hyperscaler)로 불리는 초대형 클라우드·플랫폼 기업들이 AI와 클라우드 컴퓨팅 수요에 대응하기 위해 투자 속도를 올린 결과다. JP모건 차트는 각 연도에 걸쳐 완공된 설비, 현재 건설 중인 설비, 향후 계획, 그리고 진행이 멈춘(중단된) 프로젝트의 전력 용량을 구분하여 누적 막대로 제시한다.

인베스팅닷컴 기사에는 또한 ‘InvestingPro’ 구독 프로모션(최대 55% 할인) 언급과 함께 관련 링크가 포함되어 있다. 해당 기사 본문은 투자 정보 서비스 안내를 덧붙이면서도, 핵심은 미국 데이터센터 전력 시장의 수급 구조 변화와 AI 투자 사이클의 지속가능성에 초점을 맞추고 있다.

차트에서 가장 눈에 띄는 지점은 2025년 계획(Planned) 용량의 급증이다. 해당 연도의 막대는 거의 80GW에 육박하는 프로젝트 파이프라인을 가리키며, 이는 전례 없는 규모다. 동시에, 비중은 작지만 시각적으로 식별 가능한 ‘중단(Stalled)’ 구간이 나타나는데, 이는 일부 프로젝트가 부지 확보 제약, 전력 부족, 인허가 병목 등으로 이미 보류되고 있음을 시사한다.

모건스탠리는 최근 고객 노트에서, AI 인프라 구축이 가속화됨에 따라 미국이 전력 부족에 직면할 수 있으며 데이터센터 전력 수요가 2028년까지 이용 가능한 전력을 앞지르는 위험이 있다고 경고했다.

은행은 부족분이 약 13GW에 달할 수 있다고 추산했는데, 이는 해당 섹터가 필요로 할 것으로 예상되는 전력의 약 5분의 1 수준이다.

스티븐 버드(Stephen Byrd)가 이끄는 애널리스트들은 총량 기준으로 보면 불균형이 더 클 수 있다고 지적했다. 그들은 “우리는 미국의 전력 부족이 2028년까지 44기가와트(GW)에 이를 것으로 전망한다. 이는 전형적인 전력망 연계(grid interconnection) 절차에 의존하지 않는 혁신적 ‘Time-to-Power’ 솔루션을 고려하기 전 수치”라고 썼다.

해당 팀은 이어 “그러한 대안적 접근법은 상향(초과) 놀라움을 제공할 수 있어 격차를 좁힐 수 있다”고 덧붙였다. 모건스탠리는 이번 전력 부족 가능성을 AI 인프라 확장의 초고속 페이스와 직접적으로 연결지으며, AI 컴퓨팅 수요를 “현대사에서 가장 중요한 기술적 전환”으로 규정했다.

모건스탠리는 또한 전력 생산·공급, 냉각(cooling), 데이터센터 시공, 전력망 인접(grid-adjacent) 서비스에 포지셔닝된 기업들이 이 전환의 중심에 서 있다고 평가했다. 특히 AI 성능의 비선형적(non-linear) 개선 속도가 광범위한 자산의 가치평가에 영향을 주고 있다고 진단했다.

이번 노트는 미국 전력 시스템이 급팽창하는 데이터센터 계획을 따라잡기 버거운 상태라는 경고성 메시지의 연장선상에 있다. 이는 최근 전력 유틸리티와 전력망 운영기관의 수요 전망치가 잇따라 상향 조정되는 흐름과도 궤를 같이한다.

결과적으로 이 차트는 AI가 미국 데이터센터 건설 붐을 역사적 수준으로 끌어올렸음을 시각화하는 한편, 시스템이 토지·전력·인허가라는 구조적 제약에 부딪히고 있음을 재확인시킨다. 이러한 제약은 향후 착공 속도를 둔화시키고, 최근 수년간 시장을 주도해온 AI 중심 종목으로의 자금 유입에도 점진적 냉각을 초래할 수 있다.

용어 설명과 맥락

– 기가와트(GW): 전력의 단위로, 1GW는 10억 와트를 의미한다. 데이터센터 문맥에서는 센터가 안정적으로 사용할 수 있는 전력 수용 능력을 가리킨다.

– 하이퍼스케일러(hyperscaler): 아마존, 마이크로소프트, 구글과 같은 초대형 클라우드·플랫폼 기업을 뜻한다. 이들은 대규모 데이터센터 인프라를 직접 기획·조달·운영하며, AI 학습·추론 및 클라우드 수요 급증에 맞춰 설비를 공격적으로 확충한다.

– 전력망 연계(Grid Interconnection): 발전소나 대규모 수요처(데이터센터 등)가 지역 전력망에 접속하기 위해 거쳐야 하는 기술·행정 절차를 말한다. 이 과정은 송전망 용량, 변전소 증설, 안정성 검증 등 다단계 평가가 필요하여 시간이 오래 걸리는 병목으로 지목된다.

– Time-to-Power 솔루션: 통상적인 전력망 접속 절차를 거치지 않거나 이를 우회·단축해 전력 가용 시점을 앞당기는 대안적 접근을 통칭한다. 구체적 수단은 사례마다 다르지만, 공통적으로 전력 수급의 ‘시간 격차’를 줄이는 데 목표를 둔다.

해석과 시사점

첫째, 2025년 계획 용량 약 80GW는 미국 데이터센터 투자 사이클이 정점 혹은 과열 구간에 근접했는지 점검해야 할 임계치로 기능한다. 계획이 모두 실물화되려면 부지·전력·허가라는 세 가지 축이 동시에 충족되어야 한다. 그러나 차트에 이미 드러난 ‘중단’ 구간은 이 과정이 쉽지 않음을 보여준다.

둘째, 모건스탠리의 2028년까지 전력 부족 경고는 파이프라인의 현실화 속도가 결국 전력 인프라의 증설 타이밍에 의해 규정될 가능성을 시사한다. 부족분이 순(13GW) 기준인지, 총량(44GW) 기준인지에 따라 체감 리스크의 크기는 달라지지만, 두 수치 모두 전력계통의 제약을 간과할 수 없음을 분명히 한다.

셋째, 자본시장 관점에서 이 흐름은 유틸리티·송배전·냉각·시공·전력망 인접 서비스로의 관심을 확장시키는 동력이 된다. 동시에, AI 중심 빅테크와 반도체 주도 랠리가 전력·인허가 병목에 의해 속도 조절을 강요받을 수 있다는 점을 투자자들은 유념할 필요가 있다.

결론적으로, JP모건 차트는 AI가 촉발한 데이터센터 건설 붐의 스케일과 구조적 제약의 현실을 동시에 보여준다. 이는 향후 프로젝트 파이프라인의 선별과 전력 인프라 병목 해소가 성과를 좌우할 것이며, 이러한 변수들이 AI 자본배분의 속도와 폭을 결정하게 될 가능성이 크다는 점을 시사한다.