KEY POINTS

• Advanced Micro Devices(AMD)와 OpenAI가 대규모 파트너십을 체결했다.

• AMD의 2분기 데이터센터 부문 성장률은 시장 기대치를 크게 밑돌았다.

• 높은 밸류에이션을 감안할 때, 투자자는 신중할 필요가 있다.

2025년 11월 2일, 나스닥닷컴의 보도에 따르면, 인공지능(AI) 투자전쟁에서 최고의 기회로 평가받아 온 Nvidia(나스닥: NVDA)의 아성에 AMD(나스닥: AMD)가 도전장을 던지고 있다. 최근 AMD가 OpenAI와 체결한 6 GW(기가와트) 규모의 컴퓨팅 파워 공급 계약이 그 신호탄으로 해석된다.

“이번 계약의 의미는 단순 물량 공급을 넘어, 선도적 생성형 AI 기업이 AMD 하드웨어를 선택했다는 데 있다.”

업계 안팎에서는 이러한 해석이 지배적이다. 그동안 AMD의 기술력은 Nvidia 대비 ‘다운그레이드’로 평가돼 왔으나, OpenAI 사례가 공개되면서 향후 11월 4일 3분기 실적 발표 때 대규모 수주 잔고(backlog) 공개 가능성에 투자자 관심이 집중되고 있다.

AMD가 아직 증명해야 할 것들

물론 시장의 열기는 과열 조짐도 보인다. AMD가 공급하기로 한 6 GW는 분명 큰 규모이지만, Nvidia가 수 주 전 발표한 10 GW 계약과 Broadcom–OpenAI 간 10 GW 계약에 비하면 상대적으로 작다. 이는 OpenAI가 단일 벤더가 아닌 다수의 공급처에서 컴퓨팅 파워를 확보하려는 전략으로도 해석된다.

이번 파트너십의 또 다른 핵심은 ROCm 소프트웨어 협업이다. ROCm은 AMD의 GPU(그래픽처리장치)를 제어·최적화하는 플랫폼으로, Nvidia의 CUDA 생태계에 비해 경쟁력이 떨어진다는 평가를 받아 왔다. OpenAI가 ROCm 고도화에 참여함으로써 AMD 제품의 효율을 극대화할 가능성이 열렸으나, 소프트웨어 성능이 실제로 어느 수준까지 개선될지는 아직 미지수다.

용어 설명:

• 생성형 AI(Generative AI): 데이터를 학습해 새로운 이미지·텍스트·코드를 만드는 AI 기술.

• Forward P/E(주가수익비율): 향후 12개월(또는 회계연도) 예상 순이익을 기준으로 계산한 PER.

• ROCm·CUDA: 각각 AMD·Nvidia의 GPU 프로그래밍 프레임워크로, 소프트웨어 생태계 규모가 성능과 시장 점유율에 직결된다.

실망스러웠던 지난 분기, Q3는 다를까?

AMD의 직전 분기(2분기) 데이터센터 매출은 전년 대비 14% 증가, 전 분기 대비 12% 감소에 그쳤다. 같은 기간 Nvidia의 2026회계연도 2분기 데이터센터 매출이 전년 대비 56%, 전 분기 대비 5% 증가한 것과 대조적이다.

따라서 11월 4일 Q3 실적에서도 매출 성장세가 뚜렷하지 않을 경우, ‘OpenAI 효과’에 선반영돼 오른 주가가 조정 압력을 받을 수 있다는 관측이 나온다. 특히 시장의 관심은 경영진의 수주 전망과 신규 계약 규모에 쏠려 있다. 만약 기대치에 미달할 경우 고평가 논란이 증폭될 가능성이 크다.

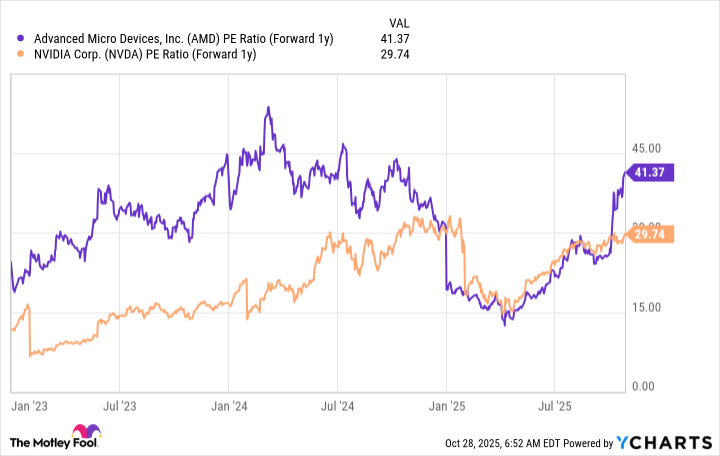

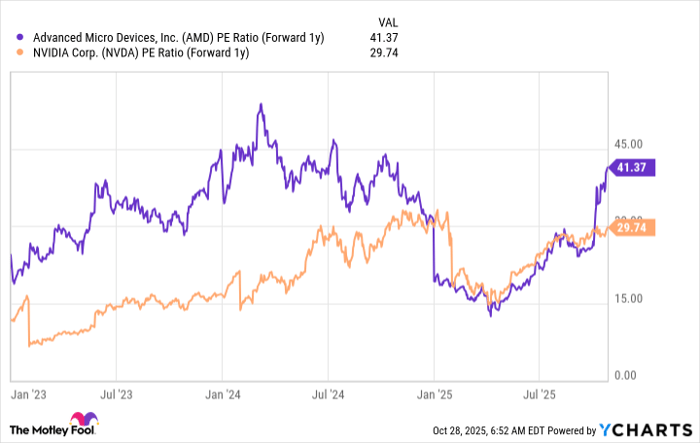

YCharts 자료에 따르면, AMD의 2026년 예상 이익 기준 선행 PER는 41배다. 이는 반도체 업계 평균을 크게 상회하는 수치로, 실적이 빠르게 따라오지 못할 경우 주가 변동성이 커질 수 있다.

투자 전략: ‘지켜보기’를 택한 분석가들

기사 작성자 Keithen Drury는 “현재 AMD에는 과도한 기대가 주가에 반영돼 있다”면서, Nvidia 대비 뚜렷한 재무 성과가 확인되기 전까지는 관망세를 유지하겠다고 밝혔다. 그는 Broadcom과 Nvidia 주식을 보유하고 있으나 AMD 주식은 보유하고 있지 않다.

“일단 3분기 실적을 지켜본 뒤, 긍정적 수주·매출 지표가 확인되면 AMD를 검토하겠다.”

한편, 투자 자문사 The Motley Fool은 AMD와 Nvidia 주식을 모두 추천 종목으로 보유하고 있지만, 최근 발표한 ‘10대 추천 종목’ 리스트에는 AMD가 포함되지 않았다. 해당 리스트는 과거 Netflix(2004년 12월 17일 추천)과 Nvidia(2005년 4월 15일 추천)처럼 장기적으로 ‘괴물 수익’을 안겨준 사례를 다수 배출해 왔다.

전망과 리스크

정리하면, 6 GW 규모 OpenAI 계약과 ROCm 협업은 AMD의 장기 성장 잠재력을 보여 주는 이정표다. 그러나 상대적으로 작은 계약 규모, 낮은 데이터센터 매출 성장률, 높은 밸류에이션이라는 세 가지 리스크가 동시에 존재한다.

투자자는 11월 4일 발표될 데이터센터 신규 수주·ROCm 로드맵 개선·인공지능 매출 비중을 면밀히 관찰해야 한다. 만약 AMD가 ‘양적(계약 규모)’과 ‘질적(소프트웨어 경쟁력)’ 모두에서 시장 우려를 해소한다면, 주가가 단기간에 급등할 여지도 존재한다.

반면, 실적이 재차 부진하거나 전망 가이던스가 기대에 못 미친다면, 40배를 넘는 PER에 대한 디스카운트가 불가피할 수 있다. 따라서 전문가들은 “지나치게 빠른 추격 매수보다, 실적·가이던스 확인 후 접근”을 권고하고 있다.

© 2025 The Motley Fool. 무단전재 및 재배포 금지

기사에 기술된 견해는 저자 개인의 의견이며, 반드시 나스닥 또는 모트리풀의 공식 입장을 대변하지는 않는다.