주요 포인트(Key Points)

- SoundHound AI의 대화형 인공지능(Conversational AI) 솔루션은 전 세계 대형 기업들이 채택하고 있다.

- 회사의 2025 회계연도 매출은 전년 대비 거의 두 배가 될 전망이지만, 2026년에는 성장세가 크게 둔화될 것으로 예상된다.

- 고평가 논란—주가가 이미 높은 밸류에이션에 거래되고 있어 내년 추가 상승의 장애물이 될 수 있다.

- 모틀리풀(Motley Fool)은 SoundHound AI보다 더 유망하다고 판단하는 10개 주식을 공개했다.

대화형 AI 전문 기업, SoundHound AI

2025년 9월 19일, 나스닥닷컴 보도에 따르면, 나스닥 상장사 SoundHound AI(티커: SOUN)는 대화형 인공지능 분야의 전문 기업이다. 2024년 한 해 동안 주가가 835% 급등했으나, 2025년 들어서는 연초 대비 21% 하락하며 상승 동력이 둔화됐다.

주가 급등의 배경에는 대화형 AI 수요 확대가 있었지만, 엔비디아(NVIDIA)가 2024년 말 보유 지분 전량을 매각했다는 사실이 알려지며 투자심리가 급랭했다. 엔비디아는 불과 1년 남짓 주주로 있었으나 월가의 이목을 끄는 촉매 역할을 했기 때문에, 갑작스러운 이탈은 회사의 장기 전망에 의문을 제기했다.

대화형 AI의 선두주자

SoundHound AI의 솔루션은 음성 명령을 이해하고 음성으로 답변하는 기능에 특화돼 있다. 레스토랑·자동차·헬스케어·금융 등 다양한 산업에서 수요가 높다.

패스트푸드 체인 Papa John’s, Chipotle, Krispy Kreme은 드라이브스루·매장·전화 주문에 SoundHound의 Voice AI를 적용하고 있으며, 직원 지원 도구(Employee Assist)로 주문 처리·매장 정책 안내 등에 활용하고 있다.

프랑스계 금융기관 BNP Paribas는 SoundHound의 Amelia 플랫폼으로 맞춤형 AI 에이전트를 구축해 송금·분실 카드 신고 등 다양한 고객 문의를 자동 처리한다. 세일즈포스 설립자 마크 베니오프(Marc Benioff)는

디지털 노동(AI 에이전트) 시장 규모가 3조~12조 달러에 이를 수 있다

고 전망해, 이 분야가 향후 가장 큰 기회가 될 것으로 평가된다.

2026년 성장 둔화 전망

SoundHound는 2025년 2분기(6월 30일 종료)에 4,260만 달러 매출을 기록해 전년 동기 대비 217% 급증했다. 이에 따라 연간 매출 가이던스(중간값)를 1억6,900만 달러로 상향해 2024년 매출 8,470만 달러의 두 배에 근접할 전망이다.

그러나 공격적인 인수·운영 비용 투자로 손실이 확대됐다. 2분기 GAAP 순손실은 7,470만 달러로, 이 중 3,100만 달러는 인수 관련 부채에서 발생한 일회성 비용이었다. 일회성·비현금 비용을 제외하더라도 1,180만 달러 적자를 기록했다.

월가 애널리스트들은 손실 폭이 점차 줄어들 것으로 보면서도, 이에 따라 성장률 둔화를 예상한다. 야후 파이낸스 컨센서스는 2026년 매출을 2억1,400만 달러로 전망해 2025년 예상치 대비 29% 성장에 그칠 것으로 내다봤다.

2026년에도 플러스 수익 가능할까?

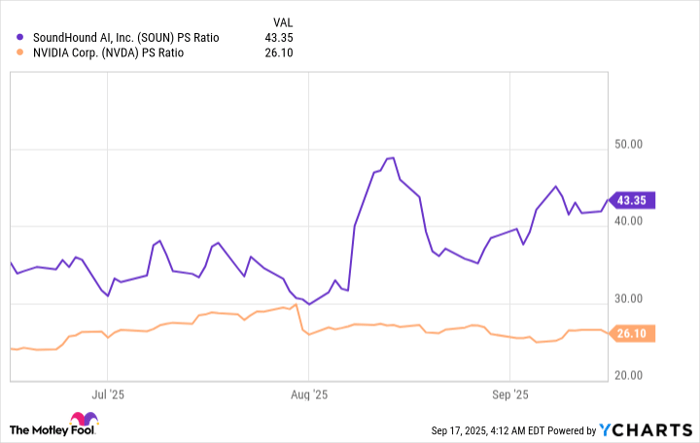

2025년 들어 27% 하락했지만, SoundHound 주가는 여전히 싸지 않다. 현재 주가 매출 배수(P/S)는 43.3배로, 엔비디아 대비 62% 프리미엄이다.

P/S Ratio란 무엇인가?

주가매출비율(Price-to-Sales Ratio)은 시가총액을 연간 매출로 나눈 값으로, 매출 1달러를 사는 데 투자자가 지불하는 금액을 나타낸다. 일반적으로 성장 초기 기업을 평가할 때 쓰이지만, 수익성이 없는 기업이 높은 P/S로 거래될 경우 고평가 위험이 커진다.

엔비디아와의 비교

엔비디아는 수익·현금흐름·재무건전성에서 독보적 지위를 보유하고 있는 반면, SoundHound는 스타트업에 가깝다. 불규칙한 성장과 큰 폭의 손실을 고려할 때 엔비디아보다 높은 밸류에이션을 받는 것은 무리라는 지적이다.

또한 SoundHound가 보유한 현금 및 현금성 자산은 2억3,000만 달러에 불과해, 손실을 빠르게 줄이지 못하면 추가 자본조달이 불가피할 수 있다. 이 경우 주식 희석이 발생해 기존 주주가치가 낮아질 위험이 크다.

결론적으로, 높은 밸류에이션과 2026년 성장 둔화 전망을 감안하면 내년 추가 하락 가능성도 배제할 수 없다. 긍정적 수익을 기대했던 투자자라면 실망할 수 있다는 경고가 제기된다.

투자 권고 및 모틀리풀의 10대 추천 종목

SoundHound AI 주식을 매수하기 전, 모틀리풀 스톡 어드바이저 팀이 가장 유망하다고 선정한 10개 종목을 먼저 확인하라는 조언이 나온다. SoundHound는 해당 리스트에 포함되지 않았다.

예를 들어 2004년 12월 17일 넷플릭스를 1,000달러 투자했다면 현재 66만2,520달러가 됐고, 2005년 4월 15일 엔비디아에 1,000달러 투자했다면 104만3,346달러로 불어났다.*

스톡 어드바이저 모델 포트폴리오의 평균 수익률은 1,056%로, S&P 500의 188%를 크게 웃돌고 있다.

*수익률 기준일: 2025년 9월 15일

Anthony Di Pizio는 본 기사에 언급된 종목을 보유하고 있지 않다. 모틀리풀은 Chipotle Mexican Grill, Nvidia, Salesforce 주식을 보유 및 추천하고 있으며, Chipotle Mexican Grill 2025년 9월 만기 60달러 콜옵션을 매도하고 있다. 모틀리풀의 공시 정책은 회사 웹사이트에서 확인할 수 있다.