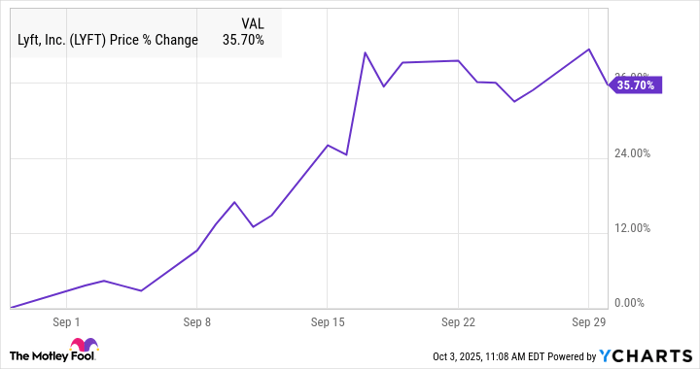

리프트(Lyft)(나스닥: LYFT) 주가가 9월 한 달 동안 36% 급등하며 주목받았다. 미국 2위 차량 호출 플랫폼인 리프트가 자율주행 분야에서 굵직한 행보를 보인 것이 가장 큰 원동력으로 분석된다.

2025년 10월 3일, 나스닥닷컴의 보도에 따르면 리프트는 알파벳(Alphabet) 산하 웨이모(Waymo)와 손잡고 테네시주 내슈빌에서 자율주행 호출 서비스를 선보일 계획이라고 밝혔다. 이에 따라 월가 투자은행과 애널리스트들은 리프트의 성장 잠재력을 재평가했고, 목표주가를 상향 조정하는 움직임이 이어졌다.

리프트는 지난달 상반기에만 13%가량 급등했고, 9월 중순 이후에도 상승세를 이어가며 월말 기준 36%의 월간 상승률을 기록했다. 시장조사업체 S&P 글로벌 마켓 인텔리전스가 집계한 자료에 따르면, 이는 동기간 S&P 500 지수 수익률을 크게 웃도는 성과다.

1. 웨이모와의 전략적 파트너십

이번 협약에 따라 웨이모는 2026년부터 내슈빌 지역에서 리프트가 운영 중인 차량 관리 플랫폼 플렉스드라이브(Flexdrive)를 활용해 차량 정비·충전·차고지 운영 등 전반적 인프라를 지원받는다. 초기 단계에서는 웨이모 애플리케이션을 통해서만 서비스를 이용할 수 있지만, 2027년에는 리프트 앱으로도 호출이 가능해질 예정이라고 회사 측은 설명했다.

플렉스드라이브란? 2014년 도입된 플렉스드라이브는 리프트가 파트너 드라이버 또는 제3자 업체에 차량 구독 서비스를 제공하기 위해 구축한 내부 시스템이다. 차량 관제, 보험, 유지보수, 충전 시설까지 통합적으로 관리해 운영 효율과 비용 절감을 동시에 달성하도록 설계됐다. 이번 웨이모 합류로 플랫폼 확장성이 입증되면서, 향후 다른 완성차·자율주행 스타트업과의 추가 제휴 가능성도 열렸다는 평가가 나온다.

2. 애틀랜타에서의 메이 모빌리티(May Mobility) 협업

월스트리트저널은 9월 초 리프트가 미시간주 스타트업 메이 모빌리티와 함께 조지아주 애틀랜타에서 자율주행 미니밴 서비스를 시범 운행한다고 보도했다. 초기에는 10대 미만 규모로 도심 특정 구역에서 제한적으로 운영되지만, 운영 성과에 따라 점진적 확대가 예상된다.

이는 리프트가 플랫폼 사업자 지위를 넘어 차량·인프라 관리 사업자로 외연을 넓히려는 전략과 맞닿아 있다. 동시에 두 개 도시에서 각각 다른 파트너와 동시다발적으로 프로젝트를 추진함으로써, 기술·규제·수요 측면에서 최적의 모델을 선별하려는 시험대 역할도 수행할 전망이다.

3. 주가 반응 및 투자자 시각

9월 17일 웨이모 협약 발표 직후 리프트 주가는 13% 급등했다. 같은 날 경쟁사 우버(Uber)의 주가는 하락했는데, 이는 자율주행 분야 ‘넘버원’으로 꼽히는 웨이모가 두 플랫폼과 동시에 협력함으로써 차별적 우위가 다소 약해질 수 있다는 우려가 반영된 결과다.

리프트는 이미 올해 들어 73%의 연초 대비 상승률을 기록 중이다. 연초 50억 달러대였던 시가총액이 9월 말 기준 약 90억 달러까지 확대되며, ‘밸류에이션 재조정’ 국면에 들어섰다는 분석이다.

4. 성장 동력과 위험 요인

리프트 경영진은 올해 2분기 실적 발표에서 총거래액(GMV)·조정 EBITDA 모두 두 자릿수 성장세를 시현했다고 밝혔다. 특히 Lyft Silver와 같은 신규 구독형 멤버십, 그리고 광고·데이터 기반 부가 수익원 확장이 재무 개선에 기여했다는 평가다.

다만 자율주행 상용화에는 규제 리스크·기술 안정성·보험 책임 같은 변수가 상존한다. 리프트가 웨이모·메이 모빌리티 등 파트너를 분산함으로써 기술적·재무적 리스크를 최소화하려는 전략은 긍정적이나, 장기적으로 수익성이 검증되기 전까지는 높은 변동성을 감수해야 한다.

5. 시장 전망 및 전문가 분석

시장조사업체 모틀리풀(Motley Fool)은 최근 리포트에서 ‘리프트가 아직 자율주행 주요 수혜 종목 상위 10선에 들지는 않았으나, 플렉스드라이브 모델이 성공적으로 확장된다면 장기 성장 잠재력이 크다’고 평가했다. 다만 모틀리풀은 알파벳과 우버를 자율주행 분야 ‘우선주’로, 리프트를 ‘후발주 선도 그룹’으로 분류했다.

증권가에서는 자동차 공유와 전기차 충전 인프라가 결합된 ‘모빌리티 플랫폼’이 새로운 가치 평가 지표로 자리 잡고 있다고 진단한다. 리프트가 플렉스드라이브를 필두로 차량 자산 운영까지 관여할 경우, 단순 플랫폼 수수료 모델보다 매출·이익 규모가 확대될 것으로 예상된다.

6. 결론

9월 한 달간 이어진 36%의 급등세는 자율주행 사업의 구체적 로드맵 공개가 촉매 역할을 했으며, 동시에 시장이 리프트의 재무 체질 개선과 신규 서비스 다각화를 긍정적으로 평가했음을 시사한다. 시가총액 90억 달러 수준에서는 추가 상승 여지가 남아 있다는 액면가 분석이 우세하지만, 규제·경쟁 심화 등 불확실성도 상존한다.

투자자라면 자율주행 파트너십 진행 속도, 플렉스드라이브 수익화, 멤버십·광고 사업 확장 여부를 중점적으로 관찰할 필요가 있다. 이러한 변수가 리프트의 장기 랠리를 결정짓는 핵심 동력이 될 전망이다.

※ 모틀리풀은 알파벳(구글), 우버, 리프트의 지분을 보유하고 있을 수 있으며, 본 기사는 단순 정보 제공을 목적으로 작성되었다.