■ 주요 포인트

- WM(옛 웨이스트 매니지먼트)의 일련의 인수합병이 잉여현금흐름(Free Cash Flow) 확대에 기여하고 있다

- IBM은 미국 기업 가운데 가장 많은 생성형 인공지능(Generative AI) 특허를 보유해 AI 노출도를 높이고자 하는 투자자에게 매력적이다

- 델타항공은 네트워크 항공사 가운데 새로운 수익성 시대를 선도하고 있다

■ S&P 500, 고점 행진 속 ‘옥석 가리기’ 중요성 부각

S&P 500 지수(SNPINDEX: ^GSPC)는 2023년과 2024년에 각각 20%가 넘는 상승률을 기록한 데 이어, 2025년 4월의 가파른 조정 이후 빠르게 반등하면서 2025년에도 평균 이상 수익률을 향해 순항 중이다. 지수가 과열 국면에 접어든 만큼 투자자들은 밸류에이션을 정당화할 수 있는 질 높은 기업을 선별해야 한다는 조언이 커지고 있다.

2025년 8월 9일, 나스닥닷컴 보도에 따르면 모틀리풀(Motley Fool) 소속 애널리스트 3인은 배당을 지급하면서도 성장성을 겸비한 종목으로 WM(NYSE: WM), 인터내셔널비즈니스머신스(IBM·NYSE: IBM), 델타항공(NYSE: DAL)을 제시했다. 이들은 “8월에 보유 비중을 두 배로 늘릴 만한 배당 성장주”라고 강조했다.

1) WM – ‘쓰레기를 보물로’ 바꾸는 견고한 현금창출력

WM은 1968년 설립된 북미 최대 폐기물 처리 기업으로, 2020년대 들어 S&P 500을 5년·10년 누적 수익률 기준 모두 앞질렀다. 인공지능(AI)·클라우드처럼 혁신적인 첨단 기술을 개발하는 회사는 아니지만, 인구 및 경제 확장 → 폐기물·재활용 수요 증가 → 통합 밸류체인이라는 단순·명료한 구조 위에서 안정적 성장세를 이어 왔다.

회사는 수집·운반·처리·매립·재활용까지 전 과정을 아우르는 수직계열화로 운영 효율성을 끌어올리고 있다. 2025년 2분기 WM의 조정 EBITDA 마진은 29.9%를 기록했다. 핵심 사업부의 성장률이 7.1%에 그쳤음에도, 2024년 11월 인수한 스테리사이클(Stericycle) 효과를 반영하면 매출 증가율은 19%에 달했다.

7억 2,000만 달러 규모의 스테리사이클 딜은 의료폐기물이라는 특수 분야 진입을 의미한다. 앞서 2020년 10월 46억 달러에 인수한 어드밴스드디스포절(Advanced Disposal)로 미국 동부 지역 커버리지를 넓힌 데 이어, 고부가 가치 섹터로 확장한 셈이다.

주가가 12개월 선행 PER 29.9배로 저렴하진 않지만, WM은 꾸준한 FCF로 가치를 뒷받침한다. 연간 배당금 지급액은 26억 7,600만 달러지만, 2025년 예상 FCF는 28억~29억 달러로 배당을 충분히 충당한다. 22년 연속 배당 인상에도 현재 배당수익률은 1.5%에 불과할 정도로 주가가 강세를 보여 왔다.

“WM은 배당이 ‘토핑’인 성장주”라는 평가가 나오는 이유다.

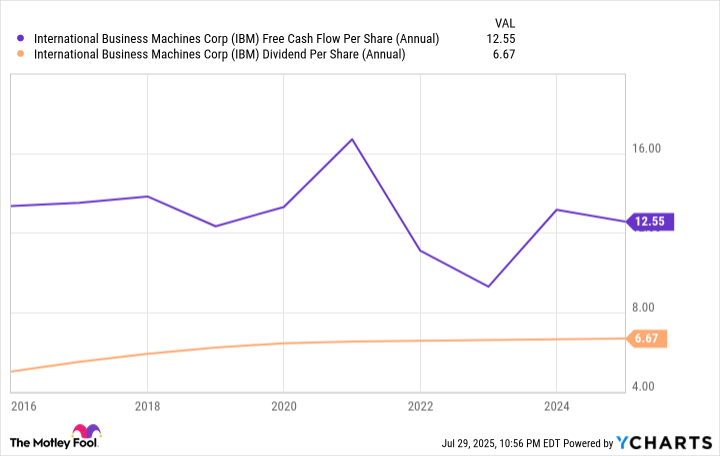

2) IBM – 114년 차 ‘빅블루’, AI 특허로 다시 성장 축에 합류

1911년 창립된 IBM을 ‘성장주’로 분류하기란 쉽지 않다. 그러나 생성형 AI 특허 1위라는 사실은 다르게 해석될 여지를 제공한다. 모틀리풀 리서치에 따르면 2023년부터 2025년 2분기까지 IBM이 확보한 생성형 AI 관련 계약·주문액(‘북 오브 비즈니스’)은 75억 달러에 달한다.

IBM은 데이터 관리·AI 모델 툴킷 ‘왓슨엑스(watsonx)’와 2019년 인수한 레드햇(Red Hat)을 통해 생성형·예측형 AI 솔루션을 제공한다. 회사는 AI 수요 호조를 근거로 2025년 실적 가이던스를 상향 조정하기도 했다.

전방위 투자에도 배당은 흔들림이 없다. 최근 5년 평균 배당성향이 156%로 높아 보이지만, 풍부한 FCF가 방어막 역할을 한다. 현재 선행 배당수익률은 2.6%이다.

용어 설명① – ‘Free Cash Flow’는 영업으로 벌어들인 현금을 설비투자 등 자본적 지출을 차감한 뒤 남는 잉여자금이다. 기업의 배당·자사주 매입·부채 상환 능력을 가늠하는 핵심 지표다.

3) 델타항공 – 프리미엄·충성도 프로그램으로 체질 개선

항공업은 경기 변동에 따라 실적이 흔들리는 대표적 순환 산업으로 분류된다. 그러나 델타항공은 프리미엄 캐빈 매출 확대와 로열티 프로그램·아메리칸익스프레스(AmEx) 제휴 카드에서 벌어들이는 수수료로 변동성을 낮추고 있다. 덕분에 어려운 시기에도 배당을 유지할 여력이 생겼고, 현재 배당수익률은 1.4%다.

또한 네트워크 항공사는 저비용항공사(LCC) 대비 공항 이용료(비행당 고정비)가 매출에서 차지하는 비중이 낮아, 공항 비용 상승에도 방어력이 상대적으로 높다. 업계 전반의 공급 조절 기조와 맞물려 장기 성장 궤적이 형성되고 있다는 평가다.

델타의 이 같은 전략은 팬데믹 이후 가파른 회복세를 확인시켰다. 업계 내 ‘가격 전쟁’이 완화된 것도 수익성 개선에 일조한다.

전문가들은 “델타항공은 전통적 경기민감 업종에서 ‘저(低)순환성 모델’로 진화 중”이라고 진단한다.

모틀리풀 ‘톱10’ 리스트와 비교

한편 모틀리풀 스톡어드바이저 팀은 현재 가장 유망한 10개 종목을 별도로 제시하고 있다. 흥미롭게도 WM은 이번 ‘톱10’ 명단에 포함되지 않았다. 과거 넷플릭스(2004년 12월 17일 추천·수익률 63,556%), 엔비디아(2005년 4월 15일 추천·수익률 110,803%)처럼 초장기 대박 사례를 만든 만큼, 최신 리스트에 대한 시장 관심이 높다.

용어 설명② – ‘선행 PER(Price to Earnings Ratio)’은 향후 12개월 예상 순이익 대비 현재 주가 수준을 의미하며, 기업의 상대적 고평가·저평가 여부를 가늠할 때 쓰인다.

저작권 및 공시

아메리칸 익스프레스는 모틀리풀 머니의 광고 파트너다. 기사에 인용된 애널리스트 다니엘 포엘버, 리 새머하, 스콧 레빈은 WM·IBM·델타항공 주식을 보유하고 있지 않다. 모틀리풀은 IBM 주식을 보유·추천하고, 델타항공·WM 주식을 추천한다. 모틀리풀의 전체 평균 수익률은 2025년 8월 4일 기준 1,047%이며, 같은 기간 S&P 500은 181% 상승했다. 모틀리풀은 관련 공시 정책을 준수한다.