듀오링고(Duolingo·NASDAQ: DUOL)는 전 세계에서 가장 많이 사용되는 디지털 언어 학습 플랫폼이다. 올해 5월 주가가 540달러 선까지 치솟으며 고점 대비 65% 가까이 상승했지만, 과도한 밸류에이션 부담으로 최근 42% 급락했다. 그러나 인공지능(AI)을 접목한 신규 기능 확대, 가입자 급증, 두 자릿수 매출 성장세 등에 힘입어 장기 성장 스토리는 여전히 유효하다는 분석이 나온다.

2025년 10월 24일, 나스닥닷컴 보도에 따르면 듀오링고는 11월 5일(미국 현지 시각) 2025 회계연도 3분기(7~9월) 실적을 발표할 예정이다. 시장은 분기 매출 2억6,100만 달러(전년 동기 대비 35.5% 증가) 및 GAAP 순이익 확대를 기대하고 있다. 회사는 앞선 2분기에만 매출 2억5,230만 달러, 순이익 4,480만 달러를 기록하며 가이던스를 상회한 바 있다.

ㆍAI가 바꾼 학습 경험

듀오링고의 핵심 경쟁력은 ‘게임화(Gamification)’에 있다. 스마트폰만 있으면 언제, 어디서든 학습이 가능하도록 설계돼 전통적 교실 수업의 한계를 넘어선다. 2025년 2분기 기준 월간 활성 이용자(MAU)는 1억2,800만 명으로 1년 새 24% 늘었고, 광고 시청 대신 비용을 지불하는 유료 구독자수는 1,090만 명으로 37% 급증했다.

특히 최상위 구독 상품 ‘Duolingo Max’는 AI 기반 신규 기능을 지속 추가하며 이용자 경험을 한층 고도화하고 있다. 대화형 챗봇 ‘Roleplay’는 원어민과 대화하듯 실전 회화를 연습할 수 있도록 지원하고, ‘Explain My Answer’는 문제 풀이 후 개인 맞춤형 피드백을 제공한다. 2024년 도입된 ‘Video Call’은 AI 아바타 ‘릴리(Lily)’를 통해 화상 음성 훈련을 제공, 사람 튜터에 가까운 디지털 학습 환경을 지향한다. 2분기 기준 Max 구독자는 전체 구독자의 8% 수준이지만 비중이 꾸준히 확대되고 있어 3분기 실적 발표 시 주목해야 할 관전 포인트로 꼽힌다.

ㆍ매출과 이익, ‘쾌속 질주’

2025년 2분기 매출 성장률은 전년 대비 41%로, 1분기(38%)보다 속도가 더 빨라졌다. 특히 회사는 올해 들어 두 차례 연간 가이던스를 상향해 첫 연매출 10억 달러 돌파를 자신하고 있다. 이익 측면에서도 GAAP 기준 순이익 4,480만 달러를 달성해 1년 전보다 84% 급증, 수익성 개선이 본격화되고 있다.

실적 개선 속도는 주가 변동성과 직결된다. 이번 3분기 발표에서도 매출 가이던스를 추가 상향하거나, 순이익이 시장 컨센서스를 웃돌 경우 주가 반등 계기가 될 가능성이 높다.

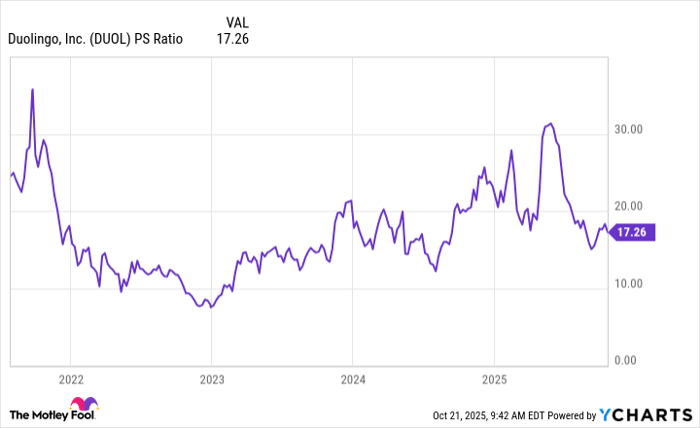

ㆍ밸류에이션 ‘거품’은 빠졌다

올해 5월, 듀오링고의 P/S(주가매출비율)은 30배를 넘어서며 투자자들의 부담으로 작용했다. 하지만 최근 주가 조정으로 P/S는 17.1배까지 내려왔다. 여전히 시장 평균보다는 높지만, 연간 30%대 매출 증가율을 고려하면 ‘프리미엄’의 정당성이 있다는 평가다.

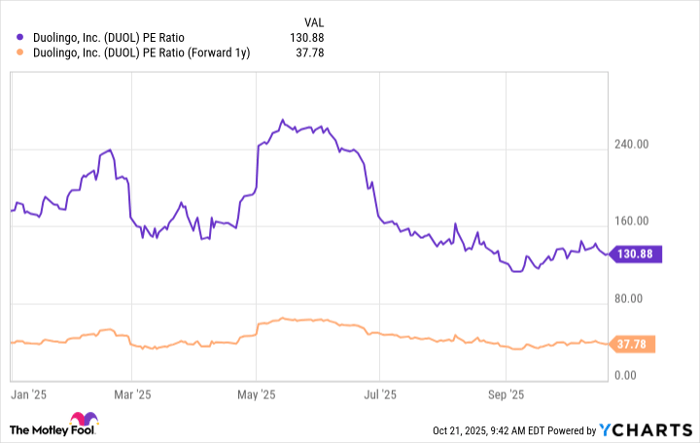

P/E(주가수익비율) 역시 250배 이상에서 현재 130배 수준으로 낮아졌다. 월가 컨센서스(야후 파이낸스 집계)는 2026년 주당순이익(EPS) 8.34달러를 전망하는데, 이를 적용하면 1년 앞선 Forward P/E는 37배로 내려간다. 고성장을 감안할 때 밸류에이션 매력이 부각될 수 있는 구간이라는 의견이 설득력을 얻는다.

※ 용어 설명

P/S는 기업가치를 매출액으로 나눈 지표로 성장주 평가에 자주 활용된다. P/E는 기업가치를 순이익으로 나눈 지표로 낮을수록 저평가로 해석한다. Forward P/E는 예상 실적을 반영한 미래 P/E다.

ㆍ투자 관전 포인트와 기자 견해

첫째, AI 기능의 유료 전환률이다. Max 요금제 비중이 몇 %까지 확대되는지에 따라 평균 매출 단가(ARPU)가 좌우된다. 둘째, 신흥시장 사용자 증가다. 글로벌 MAU 절반 이상이 북미·유럽 외 지역에서 발생하는 만큼 현지화 전략 성과가 실적 변동성에 영향을 미칠 전망이다.

기자는 “언어 학습이라는 보편적 수요와 AI 기술 접목으로 듀오링고의 성장 궤적은 지속될 가능성이 높다”고 본다. 다만 P/E 100배 이상 구간은 변동성 확대를 동반하는 만큼, 투자자는 실적 발표 직후 나타날 수 있는 주가 급등락에 대비해 분할매수나 긴 호흡의 포트폴리오 전략을 고려할 필요가 있다.

ㆍ마지막 체크리스트

① 11월 5일 실적 발표에서 매출·순이익 컨센서스 상회가능성 높음

② Max 구독자 비중이 8%→10% 이상 확대되는지 확인

③ 연매출 10억 달러 달성 시 경영진의 신규 가이던스에 주목

④ 주가 기술적 지지선 300달러 선 수성 여부 관찰

해당 항목을 충족한다면, 최근 42% 하락은 장기적 관점에서 ‘디딤돌’이 될 수 있다는 결론이다.