타깃(Target, TGT)과 월마트(Walmart, WMT)가 이번 주 발표한 2025 회계연도 3분기 실적에서 주당순이익(EPS) 기대치를 모두 상회하며 미국 소비의 견조함에 대한 단서를 제공했다다. 이로써 두 옴니채널 유통 대기업의 주식 매수 타이밍을 둘러싼 논의가 한층 활기를 띠고 있다다. 투자자들은 성장 모멘텀이 부각된 월마트의 추가 상승 여력을 주시하는 한편, 더 매력적인 배당과 상대적으로 낮은 밸류에이션을 가진 타깃의 반등 가능성에도 시선을 보내고 있다다.

2025년 11월 22일, 나스닥닷컴의 보도에 따르면 월마트는 전통적 점포 중심 소매에서 기술 기반의 대규모 온라인 존재감으로 전환하며 성장을 가속하고 있다다. 타깃도 매장 내 트래픽 둔화와 재량소비(discretionary) 품목 비중 노출을 상쇄하기 위해 디지털·옴니채널 전략을 강화하는 중이다다. 양사의 분기 실적은 모두 이 같은 전략적 방향 전환의 성과와 과제를 함께 드러냈다다.

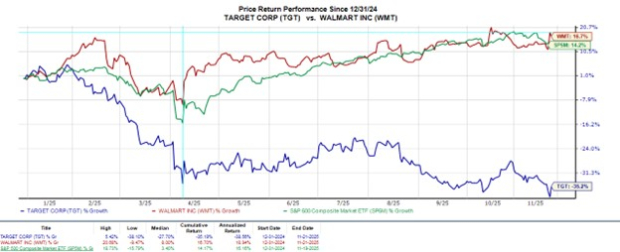

이미지 출처: Zacks Investment Research

3분기 실적 리뷰: Target & Walmart

타깃은 3분기 EPS가 1.78달러로 시장 예상치(1.76달러)를 소폭 웃돌았지만, 전년 동기(1.85달러)보다는 낮았다다. 소비재의 구매 여력(affordability) 압박이 작용하면서 3분기 매출은 전년 대비 1% 이상 감소해 252.7억 달러를 기록했고, 컨센서스(253.5억 달러)에는 다소 못 미쳤다다.

월마트는 글로벌 전자상거래 확대를 동력으로 3분기 매출이 전년 대비 6% 증가한 1,794.9억 달러를 기록하며 추정치(1,771.4억 달러)를 약 1% 상회했다다. 3분기 EPS는 0.62달러로 예상치(0.61달러)를 넘어섰고, 전년 동기(0.58달러) 대비 개선을 이어갔다다. 이는 온라인 식료품과 마켓플레이스 등 디지털 채널의 성장이 전사 실적을 견인하고 있음을 시사한다다.

핵심 수치

• 타깃: EPS 1.78달러(예상 1.76달러), 매출 252.7억 달러(예상 253.5억 달러)

• 월마트: 매출 1,794.9억 달러(예상 1,771.4억 달러), EPS 0.62달러(예상 0.61달러)

이미지 출처: Zacks Investment Research

가이던스와 전망

월마트는 연말 쇼핑 시즌을 앞두고 자신감을 드러냈다다. 현 회계연도 2026년(FY26) 순매출 성장률 전망을 4.8%~5.1%로 상향(종전 3.75%~4.75%)했고, 연간 영업이익 성장률 가이던스를 약 400bp(bps) 상향해 8.5%~9.5%로 제시했다다. 이는 가격·상품 믹스·디지털 채널 레버리지의 복합 효과에 대한 경영진의 신뢰를 반영한다다.

타깃은 보다 신중한 입장을 택했다다. 현 FY26 EPS 가이던스 상단을 9.00달러에서 8.00달러로 하향하며 7.00~8.00달러 범위를 제시했다다(종전 7.00~9.00달러). 연말 수요에 대해서도 보수적으로 접근해 매출 가이던스를 별도로 제시하지 않았고, 재량소비 카테고리의 지속적 약세를 강조했다다. 반면 식품·음료 및 디지털 판매는 견조하다고 밝혔다다.

이미지 출처: Zacks Investment Research

EPS 리비전 추세: 모멘텀의 향배

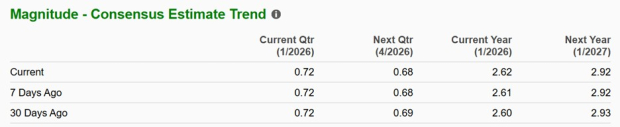

타깃의 업데이트된 FY26 EPS 가이던스(7.00~8.00달러)는 Zacks 컨센서스(7.30달러) 범위에 들어가지만, 이는 FY25의 8.86달러 대비 17% 감소에 해당한다다. 다만 FY27 EPS는 7.94달러로 9% 상승할 것으로 전망된다다. 그럼에도 최근 한 달간 FY27 EPS 추정치가 6% 하향됐고, FY26 EPS 추정치도 1% 이상 낮아졌다. 이는 단기적으로 실적 레버리지에 대한 확신이 약화됐음을 시사한다다.

월마트의 연간 실적은 FY26 EPS가 4% 증가하고, FY27에 추가로 12% 증가해 2.92달러에 이를 것으로 예상된다다. 지난 30일 동안 FY26 EPS 추정치는 소폭 상향된 반면, FY27 추정치는 소폭 하향됐다다. 전반적으로는 성장 가시성이 유지되나, 마진 구조와 소비 둔화 리스크에 따른 보수적 시각이 일부 반영된 것으로 보인다다.

투자자 체크포인트와 해석

양사 모두 Zacks 랭크 #3(Hold)를 유지했다다. 이는 추가 상승(월마트) 혹은 반등(타깃)을 시사하기 위해서는 보다 명확하고 일관된 EPS 리비전 상향 모멘텀이 필요함을 뜻한다다.

월마트의 경우, e커머스 확장과 가이던스 상향이 결합되며 단기 심리 개선에 유리한 환경을 조성했다다. 특히 디지털 채널의 매출 믹스 확대는 매출 성장률 방어와 고객 락인 효과를 동시에 노릴 수 있다는 점에서 의미가 크다다. 다만 온라인 비즈니스의 물류·이행비용이 마진에 미치는 영향을 점검해야 한다다. 투자자 관점에서 연말 쇼핑 시즌 실판매 추이, 구독·광고 등 비상품 매출 기여도, 재고 운영과 가격 정책의 균형이 핵심 관전 포인트다다.

타깃은 배당의 매력과 상대적 밸류에이션 매력이 재조명될 수 있으나, 재량소비 둔화와 보수적 가이던스가 리레이팅을 제약하고 있다다. 식품·음료 및 디지털 판매의 견조함은 방어막 역할을 할 수 있지만, 카테고리 믹스 상의 구조적 한계를 해소하기 위해서는 상품 차별화와 트래픽 회복에 대한 가시성이 필요하다다. 단기적으로는 EPS 리비전 바닥 확인이 중요하며, 연말 판촉 전략의 효율성과 재고 회전율이 관심사로 부상한다다.

용어 설명과 맥락

• EPS(주당순이익): 기업의 순이익을 유통주식수로 나눈 값이다다. 컨센서스 대비 상회는 수익성이 예상보다 좋았음을 뜻한다다.

• YoY(전년 대비): 특정 기간 실적을 전년 같은 기간과 비교하는 지표다다.

• bp(basis point): 금리·수익률 등 비율 변화 단위를 뜻하며 1bp = 0.01%다다. 400bp 상향은 4%포인트 상향과 같다다.

• 옴니채널: 온라인·오프라인을 통합해 일관된 쇼핑 경험을 제공하는 전략이다다.

• 재량소비: 필수재를 제외한 선택적 지출 품목군으로, 경기·소득 민감도가 높다다.

• FY26/FY27: 회사가 채택한 회계연도 기준의 2026·2027년을 의미한다다. 달력연도와 시작·종료 시점이 다를 수 있다다.

• Zacks Rank: 애널리스트 수익 추정치 변화를 반영한 등급 체계로, 일반적으로 상향 리비전이 많을수록 높은 등급을 부여한다다.

결론: 지금 매수 판단의 기준

핵심은 EPS 리비전 모멘텀이다다. 월마트는 가이던스 상향과 e커머스 성장을 바탕으로 모멘텀 강화 여지가 있다다. 반면 타깃은 가이던스 상단 축소와 재량소비 둔화가 부담으로 작용한다다. 배당 매력과 밸류에이션을 중시하는 투자자라면 타깃의 체력 회복 신호(트래픽·카테고리 믹스 개선, 리비전 하향 종료)를 확인하는 접근이 합리적이다다. 성장 가시성과 디지털 스케일에 초점을 두는 투자자라면 월마트의 연말 실적 추적과 FY27 마진 로드맵을 점검하는 전략이 유의미하다다.

요약하면, 양사 모두 Zacks Rank #3(Hold)로 ‘관망 또는 선택적 비중’ 국면이다다. 월마트는 긍정적 가이던스가 추가 상향 리비전을 촉발할지에 주목할 필요가 있고, 타깃은 보수적 스탠스가 반등을 늦출 수 있다다.

본 문서는 Zacks Investment Research 제공 자료를 바탕으로 작성됐으며, 원문은 zacks.com에 최초 게재됐다다.