핵심 포인트

- BigBear.ai의 최근 분기 실적이 투자자 신뢰를 훼손하며 주가에 부담을 줬다.

- 회사는 2025년 매출 가이던스 하향을 제시한 반면, 동종업계인 팔란티어는 상업 고객 집중 전략으로 견조한 성장을 이어가고 있다.

- BigBear.ai가 겨냥하는 AI 소프트웨어 플랫폼 시장은 구조적으로 성장 중이어서 사업 반등 가능성을 배제할 수 없다.

BigBear.ai(NYSE: BBAI) 주가는 지난 1년간 337% 급등하며 고성장을 구가했으나, 최근 한 달 동안에는 31% 하락해 투자 심리가 급격히 위축됐다. 회사가 8월 11일 발표한 2분기 실적은 월가 예상치를 하회했을 뿐 아니라, 2025년 가이던스(전망)를 하향하면서 주가가 급락했다. 그럼에도 불구하고 이 기업이 속한 인공지능(AI) 소프트웨어 산업은 중장기적으로 급격한 성장세가 예상된다는 점에서, 현 조정이 저가 매수 기회가 될 수 있을지에 이목이 쏠린다.

2025년 11월 30일, 나스닥닷컴의 보도에 따르면, 투자자들은 최근 하락을 계기로 향후 3년을 내다본 BigBear.ai의 체력과 실행력에 대한 재평가를 진행 중이다. 본 보도는 해당 기업의 시장 위치, 경쟁 구도, 재무 가이던스 변동, 그리고 경영진 발언을 토대로 중기적 관점에서의 리스크와 기회를 점검한다.

먼저, BigBear.ai는 AI 기반 분석 솔루션을 통해 고객이 데이터를 보다 효과적으로 해석하고 의사결정을 고도화하도록 돕는다. 이로써 운영 효율 및 생산성 개선을 지원하며, 이미 사이버보안, 디지털 신원관리, 컴퓨터 비전, 예측 인텔리전스 등 다양한 영역에 적용되고 있다. 산업 범위도 국경 보안, 국방, 여행·무역, 공급망, 헬스케어, 학계 등으로 폭넓다.

이미지 출처: Getty Images

AI 소프트웨어 플랫폼 시장의 고성장

시장조사업체 IDC에 따르면, BigBear.ai가 제공하는 유형의 AI 소프트웨어 플랫폼 시장은 2023년 280억 달러 규모에서 2028년 1,530억 달러로 확대될 전망이다. 연평균으로 봐도 가파른 성장세다. 이는 곧 BigBear.ai가 직면한 구조적 성장의 순풍을 의미한다. 다만, 문제는 회사가 아직 이 기회를 충분히 실적으로 전환하지 못하고 있다는 점이다.

매출(Top line)은 지난해에도 사실상 정체됐고, 회사가 업데이트한 2025년 매출 가이던스는 1억 2,500만~1억 4,000만 달러로, 전년 대비 약 12%~21% 감소 가능성을 시사한다. 같은 기간, 경쟁사 팔란티어 테크놀로지스(NASDAQ: PLTR)는 2025년 상반기 매출이 44% 급증했으며, 2분기 말 기준 잔여 계약 가치(Remaining Deal Value)가 전년 대비 65% 증가한 71억 달러에 달했다. 이에 비해 BigBear.ai의 2분기 말 백로그는 3억 8,000만 달러로 전년 대비 43% 증가했다. 수치상 성장세가 확인되지만, 절대 규모와 성장 속도 면에서 팔란티어와의 격차는 여전히 크다.

용어 설명

가이던스(Guidance)는 회사가 제시하는 향후 실적 전망치를 뜻한다. Top line은 일반적으로 매출을 지칭한다. 백로그(Backlog)는 계약이 체결되었지만 아직 매출로 인식되지 않은 잔여 일감의 금액을 의미한다. 잔여 계약 가치(RDV)는 향후 수행해야 할 미이행 계약의 총 가치를 뜻하며, 수주 파이프라인의 질과 양을 가늠하는 핵심 지표다.

팔란티어와의 비교: 상업 고객 중심 전략의 효과

팔란티어는 2023년 4월부터 상업 고객을 겨냥한 Artificial Intelligence Platform(AIP)을 본격 제공했고, 그 성과가 2분기 상업 부문 매출 47% 증가와 거의 동일한 폭의 상업 고객 수 증가로 나타났다. 반면 BigBear.ai는 매출 대부분을 연방 정부 계약에 의존하는 구조다. 정부 예산과 집행의 불확실성은 실적 변동성을 키우며, 실제로 예상보다 부진한 미 육군 계약 매출이 2분기 매출 18% YoY 감소의 주된 요인이 됐다. 이 여파로 경영진은 연간 가이던스를 하향 조정했다.

요컨대, 규모가 더 큰 팔란티어가 더 빠르게 성장하고 있으며, 그 배경에는 상업 고객으로의 외연 확장이 있다. BigBear.ai 역시 이 점을 인식하고 있다. 케빈 매컬리넌(Kevin McAleenan) CEO는 최근 컨퍼런스 콜에서 다음과 같이 밝혔다.

“올해 초 CEO로 취임하면서 파이프라인이 좁고, 소수의 대형 계약에 의존하고 있다는 점이 명확했다. 우리는 올해 추가 고객 확보, 더 많은 프라임 계약 타깃, 더 큰 기회 발굴, 해외를 포함한 신규 시장 확장을 통해 파이프라인을 심화·확대하기 위한 조치를 취했다.”

그는 동시에 이러한 변화가 가시적 성과로 이어지기까지 시간이 필요하다고 덧붙였다. 다시 말해, 전략 방향은 타당하지만 단기 실적에 즉각 반영되기는 어렵다는 점을 시사한다.

향후 3년: 보수적 시계, 그러나 반전 가능성은 상존

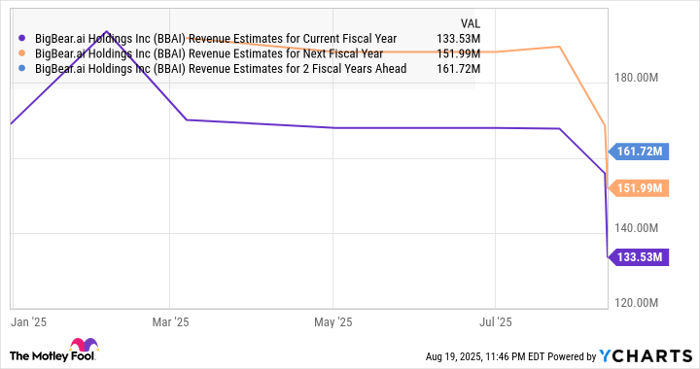

최근 실적 발표 이후 애널리스트들의 2025년 매출 전망은 일제히 하향 조정됐다. 2026년 컨센서스 역시 유의미하게 낮아진 상태다. 당초 내년에는 건전한 매출 성장이 예상되었으나, 현재는 두 자릿수 성장이 기대되더라도 2027년 전망이 다시 둔화될 수 있다는 시그널이 나온다. 이 같은 흐름은 주가에 하방 압력으로 작용할 가능성이 크다.

BBAI Revenue Estimates for Current Fiscal Year (자료: YCharts)

그럼에도 워치리스트에 올려둘 만한 이유는 분명하다. 고객 기반 다변화와 신시장 개척에 속도를 내면, 향후 월가 예상치를 상회하는 전개가 나올 여지가 있다. 현재 주가는 매출 대비 약 10배(PSR 10배) 수준에서 거래되고 있으며, 최근 실적 충격 이후 밸류에이션 조정이 추가로 진행될 수 있다. 만약 백로그 확대의 수익화, 상업 고객 파이프라인의 질적 개선, 해외 매출 비중 증가 등 턴어라운드의 전조가 확인된다면, 합리적 가격대에서의 분할 매수 전략을 고려해 볼 수 있다.

투자 실무 관점에서의 점검 항목전문가 관찰 포인트

첫째, 수주 지표의 질적 개선이 중요하다. 단순 백로그 증가가 아니라, 상업·국제 비중 확대와 수익성 높은 계약의 증가 여부가 핵심이다. 둘째, 실행 속도를 주시해야 한다. 매출 인식 리드타임과 프로젝트 마진 개선의 동시 진행 여부가 중기 실적의 가늠자다. 셋째, 고객 다변화가 지연될 경우 정부 예산 변동 리스크가 다시 부각될 수 있다. 넷째, 경쟁 구도에서는 팔란티어의 AIP 상업화와 같은 제품-세일즈 정합성을 BigBear.ai가 얼마나 빠르게 구축하느냐가 관건이다. 다섯째, 밸류에이션은 조정 국면에서 기회로 전환될 수 있으나, 이는 성장 가시성의 회복이 동반될 때만 의미가 있다.

광고 및 고지

“지금 당장 1,000달러를 투자한다면 어디에?”라는 문맥에서, 일부 리서치 서비스는 BigBear.ai보다 선호하는 10개 종목을 제시하고 있다. 과거 사례로 2004년 12월 17일 추천된 넷플릭스에 1,000달러를 투자했다면 현재 650,499달러가 되었고, 2005년 4월 15일 추천된 엔비디아에 1,000달러를 투자했다면 1,072,543달러가 되었을 것이라는 성과 수치가 제시된다. 또한 해당 리서치의 총 평균 수익률은 1,045%로, 같은 기간 S&P 500의 182%를 상회했다는 데이터가 소개된다. 단, 이는 과거 실적이며 미래 수익을 보장하지 않는다.

한편, Harsh Chauhan은 기사에서 언급된 종목에 보유 포지션이 없으며, The Motley Fool은 Palantir Technologies에 투자 포지션을 보유하고 추천하고 있다는 공개 정책에 따른 고지가 포함돼 있다. 본문 말미에는 “여기 표현된 견해와 의견은 필자의 것이며, 반드시 Nasdaq, Inc.의 공식 입장을 반영하지는 않는다”라는 주의 문구가 덧붙었다. Stock Advisor 수익률 기준일: 2025년 8월 18일

결론: 3년 시계에서의 해석

요약하면, BigBear.ai는 산업의 구조적 성장이라는 강한 순풍을 등에 업고 있으나, 매출 가이던스 하향, 정부 의존도, 팔란티어 대비 경쟁 열위 등으로 인해 향후 3년이 녹록지 않을 수 있다. 그럼에도 고객 다변화와 국제 시장 확대, 상업 파이프라인 강화가 순차적으로 입증된다면, 시장 기대를 상회하는 반등이 가능하다. 주가는 매출 대비 약 10배 수준에서 조정을 겪고 있어, 실행력 확인 전제하에 선별적 접근을 고려할 만하다. 현 시점에서 바람직한 전략은 지표의 질적 개선(상업·국제 비중, 수익성, 프로젝트 실행 속도)의 확인을 기다리며, 증거 기반으로 진입 타이밍을 모색하는 것이다. 이는 리스크 관리와 기회 포착을 동시에 만족시키는 보다 실무적인 접근으로 평가된다.