마이크로소프트(Microsoft)는 전통적인 사무용 소프트웨어에서 클라우드와 인공지능(AI)에 이르기까지 광범위한 제품군을 보유한 기업으로, 기업 운영과 개인 사용자 환경 모두에서 핵심 역할을 하고 있다.

2025년 12월 24일, 모틀리 풀(Motley Fool)의 보도(나스닥닷컴 뉴스피드 배포)에 따르면, 해당 매체는 2026년을 대비한 ‘매그니피센트 세븐(Magnificent Seven)’ 종목들 가운데 마이크로소프트를 4위로 평가했다. 본 보도는 마이크로소프트의 사업 구조, 최근 실적, 그리고 인공지능과 클라우드 분야에서의 전략적 위치를 근거로 정리했다.

회사 개요와 핵심 사업구조 — 마이크로소프트는 워싱턴주 레드먼드(Redmond, Washington)에 본사를 두고 있으며, 세 가지 주요 사업부로 운영된다. Productivity and Business Processes 부문은 Microsoft 365(Word, Excel, PowerPoint, Outlook, Teams 등)과 LinkedIn을 포함한다. Intelligent Cloud 부문은 Azure와 클라우드 서비스를, More Personal Computing 부문은 Windows, Bing, Surface, Xbox 등을 포함한다.

핵심 인수 및 AI 전략 — 마이크로소프트는 초대형 AI 개발사인 OpenAI에 초기 투자를 단행했고, 이를 바탕으로 검색 엔진 및 생산성 도구에 생성형 인공지능(Generative AI)을 통합해 왔다. 대표적 예로는 Microsoft Copilot이 있으며, 이는 Microsoft 365 제품군 내에서 작업 자동화와 생산성 향상을 목적으로 배치된 도구다. CEO인 사티아 나델라(Satya Nadella)는 “우리의 지구 규모 클라우드와 AI 공장, 그리고 고부가가치 도메인 전반의 Copilots가 폭넓은 확산과 실질적 영향을 주도하고 있다“고 언급했다.

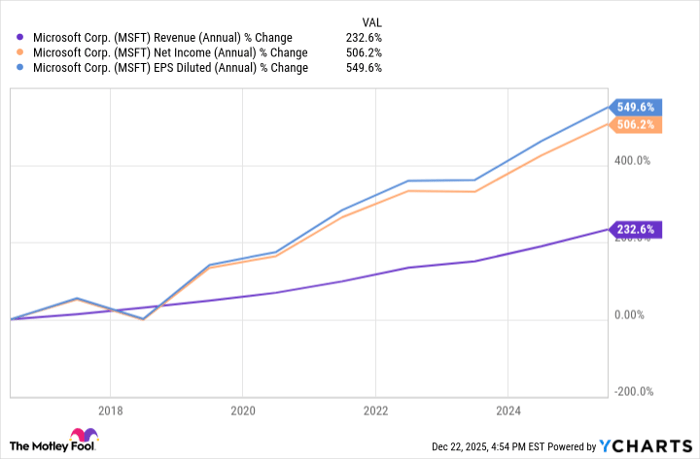

최근 실적(회계연도/분기 기준) — 발표에 따르면, 2026 회계연도 1분기(2025년 9월 30일 종료) 실적은 다음과 같다. 총매출은 $77.7 billion으로 전년 동기 대비 +18% 증가했다. 순이익은 $27.7 billion으로 +12% 증가했고, 주당순이익(EPS)은 $3.72로 +13% 증가했다.

사업부별 실적 요약(1분기 기준)

Productivity and Business Processes: 매출 $33.02 billion(+16.6%), 영업이익 $20.41 billion(+23.5%)

Intelligent Cloud: 매출 $30.89 billion(+28.2%), 영업이익 $13.39 billion(+27.5%)

More Personal Computing: 매출 $13.75 billion(+4.4%), 영업이익 $4.16 billion(+17.8%)

성장 동력과 구조적 변화 — 특히 Intelligent Cloud 부문이 빠르게 성장하고 있어, 현재의 추세가 유지되면 이 부문이 전통적 수익원인 생산성 소프트웨어( Microsoft 365 등)를 제치고 최대 수익원이 될 가능성이 크다. 클라우드 서비스는 고정비가 높은 데이터센터 투자와 규모의 경제가 결합돼 장기적으로 높은 마진을 창출할 수 있다. 또한 AI 통합은 고객당 평균 매출(ARPU) 제고와 고객 이탈률 축소에 기여할 것으로 보인다.

용어 해설 — 기사 내 주요 용어에 대한 간단한 설명은 다음과 같다.

하이퍼스케일러(Hyperscaler): 대규모 데이터센터와 글로벌 인프라를 운영해 클라우드 서비스를 확장하는 기업을 말한다(예: Microsoft Azure, AWS, Google Cloud).

생성형 인공지능(Generative AI): 텍스트·이미지·음성 등을 새로 생성하는 AI 기술군을 일컫는다.

Copilot: 마이크로소프트가 배포한 AI 기반 보조도구로, 문서 작성·데이터 분석·코드 보완 등 작업을 자동화·보조한다.

마이크로소프트를 4위로 평가한 이유 — 보도는 마이크로소프트가 ‘매그니피센트 세븐’ 가운데 중간 위치에 있다고 진단했다. 구체적으로는 애플보다 강한 성장 동력을 보유하고, 아마존의 대형 이커머스 사업보다 더 높은 이익률 기반의 비즈니스 모델을 운영하며, 테슬라보다 변동성이 낮다는 점을 근거로 들었다. 반면 엔비디아(Nvidia), 알파벳(Alphabet), 메타 플랫폼(Meta Platforms)은 2026년에 더 역동적인 성장 기회를 가질 것으로 평가되어 마이크로소프트는 4위에 배치되었다.

투자 판단 및 리스크 요인 — 마이크로소프트는 안정적 수익 기반과 높은 현금창출력을 보유해 포트폴리오의 핵심 방어주로서의 매력이 크다. 다만 투자자는 다음과 같은 리스크를 고려해야 한다. 첫째, 주요 성장 동력인 Azure와 클라우드 서비스 부문에서의 경쟁 심화(예: AWS, Google Cloud) 가능성, 둘째, 글로벌 규제 강화 및 반독점 조사, 셋째, AI 프로젝트의 상용화 속도와 비용 구조, 넷째, 거시경제 변수에 따른 IT 투자 축소 가능성이다. 이러한 요인들은 단기적 실적 변동성과 밸류에이션 재평가를 초래할 수 있다.

향후 가격 및 경제적 영향 예측(전문적 분석) — 구조적 관점에서 보면, Intelligent Cloud의 점유율 상승은 매출 구성의 고도화를 가져오며, 이는 장기적으로 기업의 영업이익률과 자유현금흐름(FCF)을 개선할 가능성이 크다. 결과적으로 투자자들은 마이크로소프트의 주가를 성장성뿐 아니라 가시적 현금흐름과 주주환원(배당·자사주매입) 관점에서 재평가할 전망이다. 다만 밸류에이션(시가총액 $3.6조 달러)이 이미 프리미엄을 반영하고 있어, 단기적 기대치 조정이나 실적 서프라이즈 여부가 주가 변동성을 촉발할 수 있다.

기타 참고 정보 및 공시 — 보도는 모틀리 풀의 Stock Advisor가 최근 선정한 10개 종목 목록에는 마이크로소프트가 포함되지 않았음을 지적했다. 또한 기사 말미의 공시에 따르면 필자 패트릭 샌더스(Patrick Sanders)는 엔비디아 보유 포지션이 있고, 모틀리 풀은 알파벳·아마존·애플·메타 플랫폼·마이크로소프트·엔비디아·테슬라를 보유·추천하는 등 이해관계 및 포지션 정보를 공개했다. 또한 모틀리 풀은 마이크로소프트 관련 특정 옵션 포지션(Long January 2026 $395 Calls, Short January 2026 $405 Calls)을 보유·권장하고 있음을 명시했다.

요약하면, 마이크로소프트는 생산성 소프트웨어와 클라우드, AI를 결합한 다층적 사업 포트폴리오를 통해 2026년에도 안정적 성장과 수익성을 기대할 수 있는 기업이다. 다만 경쟁·규제·거시 리스크는 투자 판단에 있어 중점적으로 점검해야 할 변수다.

전문적 권고(기술적·거시적 관점) — 포트폴리오 구성 관점에서는 마이크로소프트를 핵심 배치(코어 홀딩)로 고려하되, 성장주·가치주·섹터 분산을 통해 리스크를 관리하는 것이 바람직하다. 특히 클라우드 전환과 AI 채택이 본격화되는 업종(엔터프라이즈 소프트웨어, 데이터센터 인프라, AI 서비스)과의 연계를 고려하면, 마이크로소프트의 강점을 더욱 효과적으로 활용할 수 있다. 추가적으로 투자자는 분기별 실적과 클라우드 성장률, AI 상용화 진행 상황을 지속적으로 모니터링해야 한다.