투자자들이 2026년 시작 두 주도 채 지나지 않아 시장의 핵심 포인트를 놓치고 있다는 진단이 나오고 있다. 평범한 투자자들의 눈길이 닫히면서 저평가되어 있으면서 배당이 성장하는 3개의 종목이 비교적 쉬운 기회로 남아 있다는 주장이다.

2026년 1월 13일, Contrarian Outlook의 보도에 따르면, 올해 증시 흐름은 정치와 정책에 많은 영향을 받을 것으로 보인다. 보고서는 특히 올해가 행정부 주도의 성장 정책(‘administered growth’) 시기로 진입했다고 진단한다. 구체적으로는 대규모 환급(One Big Beautiful Bill Act)의 시행으로 몇 달 내에 세금 환급이 확대될 가능성이 있고, 1 연준의 새 수장 임명 시기(제이 파월(Jay Powell) 임기 종료 후 5월)와 맞물려 금리 인하 압력이 커질 것으로 전망된다.

중간선거(미국 11월 중간선거) 역시 경제 활성화를 요구하는 정치적 동력을 제공할 전망이다. 이런 정치·정책적 배경은 아래에서 다룰 세 가지 투자 기회를 이해하는 핵심 전제다. 보도는 대통령 행정부와 연준의 정책 방향, 금리·모기지 금리 하락 기대, 규제 완화 등이 올해 자본 배분과 배당 전략에 직접적인 영향을 줄 것으로 분석한다.

공장 자동화 확대에 베팅하는 ‘픽앤샤벨(Pick-and-Shovel)’ 전략

인공지능(AI) 붐의 실체는 챗봇이 아니라 로보틱스(산업용 로봇)에 있다고 지적한다. Manufacturing Automation의 12월 보고서는 미국 제조업체의 단지 37%만이 실질적인 자동화를 사용하고 있고, 향후 3년 내 73%가 자동화 지출을 늘리려 한다고 밝혔다. 이는 막대한 성장 여지를 의미한다.

현재 시스템이 제조 현장에 적합하지 않다는 점이 자동화 투자가 더딘 주요 이유였으나, AI가 기계의 즉각적 적응 능력을 높이며 더 복잡한 작업을 가능하게 해 생산성을 끌어올리고 비용을 줄일 것으로 전망된다. 금리 하향이 겹치면 이 분야 성장은 더욱 탄력을 받을 것으로 보인다.

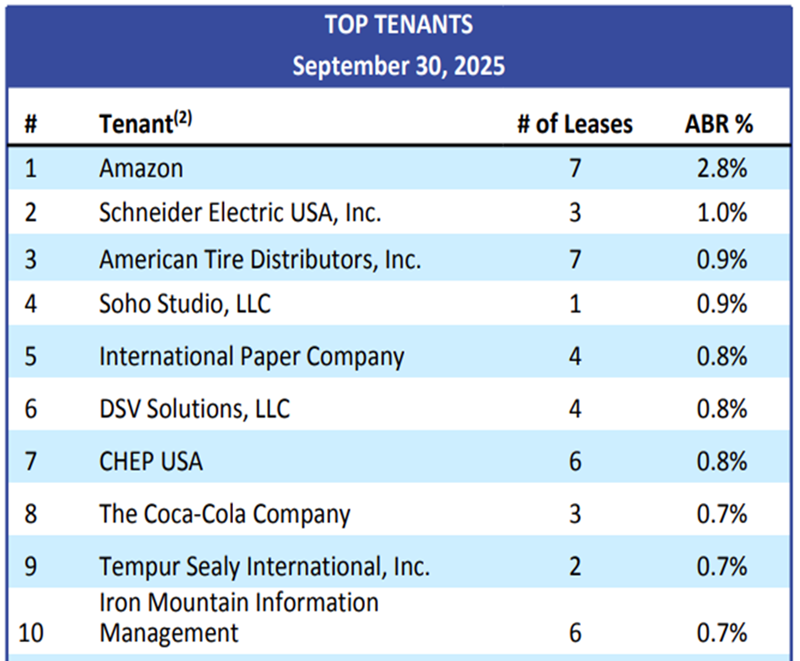

이와 관련한 투자 대상으로는 STAG Industrial (티커: STAG)가 제시된다. STAG는 미국 41개 주에 걸쳐 601개 건물, 총 1억1,920만 평방피트(119.2 million square feet)의 물류·산업용 부동산을 보유한 리츠(REIT)이다. 2025년 3분기 말 기준 운영 포트폴리오의 96.8%가 임대 중으로 높은 점유율을 유지하고 있다.

STAG는 제조의 자동화 및 리쇼어링(해외 생산의 국내 회귀) 트렌드에 노출되어 있으며, 상위 10대 임차인 중 어느 하나도 연간 기초 임대료의 2.8%를 초과하지 않는 분산된 임대 구조를 갖추고 있다. 아마존(Amazon.com, AMZN)이 상위 임차인에 포함되어 있는 점이 눈에 띈다.

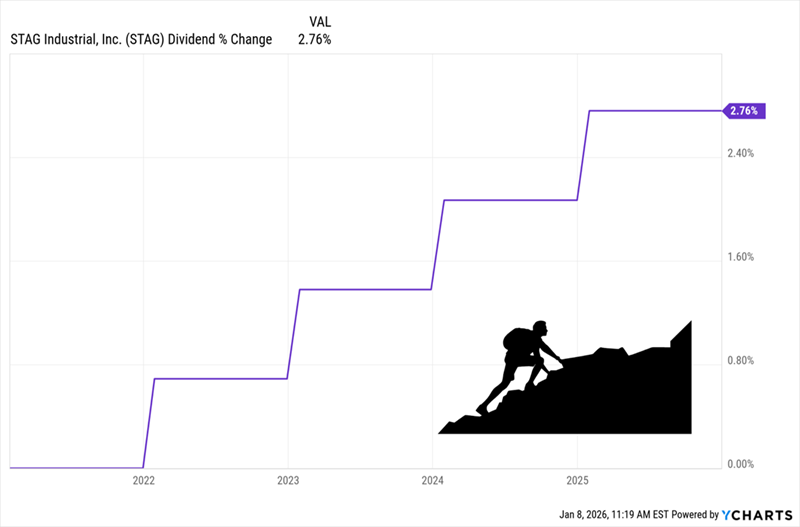

배당 매력도 중요한 포인트다. STAG는 안정적인 배당을 제공하며 현재 배당수익률은 약 연 4% 수준이다. 경영진은 보수적인 배당정책을 유지해 왔고, 지난 5년간 배당은 약 3% 증가에 그쳤다. 다만 핵심 자금원인 core funds from operations(FFO) 대비 배당성향이 약 59%로 보수적 수준이어서 지속가능성이 높다.

과거 5년간 배당 재투자 포함 총수익률은 약 55%에 달한다. 또한 최근 12개월 기준 핵심 FFO의 15배 수준에 거래되며 밸류에이션(가격대비 실적)은 합리적인 편이다. 이는 향후 금리 안정화와 제조업 자동화 확대에 따라 추가적인 주가 상승 여지가 남아 있음을 시사한다.

미국 경기 강세에 베팅하는 고수익 ETF — RYLD

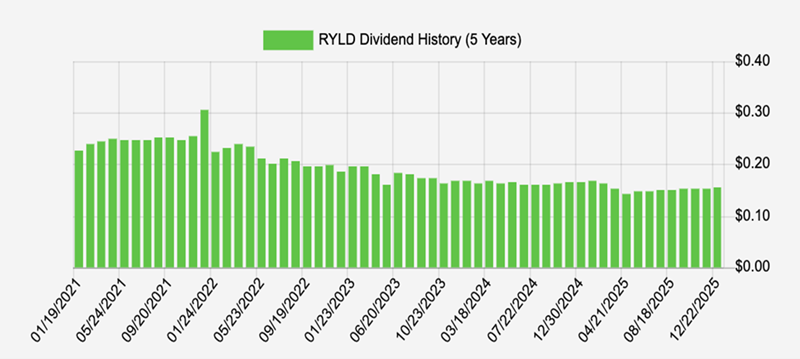

두 번째는 Global X Russell 2000 Covered Call ETF (티커: RYLD)다. 이 ETF는 연 11.7%의 배당수익률을 제공하며 월 단위로 배당을 지급한다. 전략은 단순하다: 러셀 2000 지수를 추종하는 포트폴리오를 보유한 뒤 해당 지수에 대한 커버드콜(covered-call) 옵션을 매도해 프리미엄을 확보한다.

러셀 2000은 주로 미국 소형주로 구성되어 있어 미국 내 성장에 대한 노출이 크고, 해외 불확실성에 대한 헤지 효과도 겸하는 구조다. 커버드콜 전략은 기초 자산이 팔리든 팔리지 않든 옵션 프리미엄을 수취해 배당재원으로 삼는 방식으로, 변동성이 높아질 때 수익성을 높이기 유리한 전략이다. 향후 변동성 확대와 미국 경기 개선 전망이 맞물리면 RYLD의 배당 여건은 개선될 가능성이 있다.

과거 몇 년간 RYLD의 배당은 하향세를 보였으나, 4월의 관세 불안 이후 반등하는 조짐을 보였고, 변동성 확대 시 프리미엄 수익이 늘어나는 구조상 향후 배당 안정화 및 회복을 기대할 수 있다. 따라서 높은 현재 수익률을 목표로 하는 투자자에게 매력적이다.

베네수엘라 사태 이후 저평가된 캐나다 오일기업 — CNQ

세 번째는 캐나다의 중유(heavy crude) 생산업체인 Canadian Natural Resources (티커: CNQ)다. 최근 니콜라스 마두로(Nicolas Maduro) 체포와 관련한 이벤트로 엑슨모빌(XOM)과 셰브런(CVX) 같은 메이저들이 시장 관심을 끌었지만, 보도는 베네수엘라의 석유 시스템이 수십 년간 붕괴 상태에 있어 즉각적인 생산 회복은 불가능하다고 지적한다.

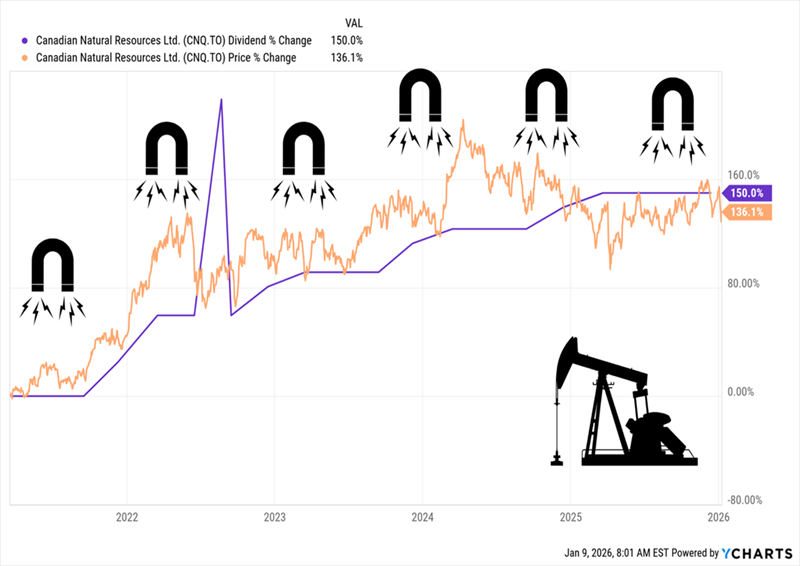

오히려 캐나다의 오일샌드(oil sands)는 베네수엘라와 유사한 중유를 안정적으로 생산할 수 있는 기술과 경험을 보유하고 있어, 베네수엘라 이슈로 인해 역으로 매도세가 확대된 시점은 매수 기회가 될 수 있다고 평가한다. CNQ는 한때 급락했으나 반등했으며 현재 주가는 여전히 고점 대비 낮고, 주가수익비율(P/E)이 약 13.8배(캐나다달러 기준)에 거래된다. 이는 CVX(22.5배), XOM(17.6배)보다 낮은 수준이다.

CNQ의 배당수익률은 약 연 5.4%이며 배당은 자유현금흐름의 약 59% 수준으로 합리적인 지급여력이 확인된다. 생산량은 2025년 3분기 기준 일평균 160만 배럴(1.6 million barrels of oil equivalent per day)로 전년 동기 136만 배럴에서 증가했고, 분기 운영비는 배럴당 약 $21로 상대적으로 낮아 중유 생산의 비용구조 우위를 보인다.

경영진의 주주환원 정책도 눈에 띈다. 최근 몇 년간 자사주를 약 12% 매입하는 등 적극적인 주주환원 활동을 펼쳐 왔다. 이러한 배당 증가와 자사주 매입은 주가에 긍정적 영향을 미칠 가능성이 높다.

전문 용어 설명(Glossary)

FFO(core funds from operations): 리츠(REIT) 등 부동산 기업의 현금흐름 창출 능력을 나타내는 지표로, 순이익에서 감가상각 등 비현금성 비용을 더하고 일회성 항목을 조정한 값이다. 실물 영업현금 창출력을 파악하는 데 사용된다.

커버드콜(covered call): 보유한 주식(또는 ETF)을 담보로 콜옵션을 매도해 옵션 프리미엄을 수취하는 전략이다. 상승폭을 제한하지만 현금흐름을 안정화시켜 배당 지급원으로 활용할 수 있다.

오일샌드(oil sands)·중유(heavy crude): 오일샌드는 모래층에 함유된 점성 높은 원유를 말하며, 정제 및 채굴에 특수한 공정이 필요하다. 중유는 가벼운 원유보다 가공비가 높지만 글로벌 수요가 존재한다.

‘픽앤샤벨(Pick-and-Shovel)’ 전략: 특정 산업의 개별 승자를 예측하기보다 그 산업의 필수 인프라나 장비를 공급하는 기업(삽과 곡괭이를 파는 자)을 사는 전략으로, 업황이 호전될 때 비교적 안정적인 이익을 기대할 수 있다.

향후 영향 및 리스크 분석

정책·정치적 배경을 고려할 때, 올해 상반기 중 금리 인하 기대는 자본비용을 낮춰 제조업의 자동화 투자, 물류·산업용 부동산 수요, 에너지 프로젝트의 경제성 개선으로 이어질 수 있다. 금리가 하락하면 REIT(예: STAG)와 고배당주에 대한 투자 매력도가 상대적으로 커지고, 높은 배당수익률의 ETF(예: RYLD)는 변동성 확대로 옵션프리미엄이 증가할 경우 배당 안정화 효과를 누릴 수 있다.

반면 리스크로는 정책 집행의 지연, 연준의 금리 정책이 예상과 달리 유지될 경우, 또는 지정학적 이벤트(예: 중동·라틴아메리카의 추가 불안)가 글로벌 원유 가격을 급변시킬 가능성이 있다. 특히 CNQ와 같은 에너지 기업은 원유가격 변동과 규제·환경정책 리스크에 민감하다.

시장 참여자 관점에서 보면, 제시된 세 종목은 현재의 정책적·거시적 환경에서 배당수익과 자본이득 가능성을 함께 제공하는 매력적인 선택지로 평가된다. STAG는 제조업 자동화 수혜의 간접적 수혜자, RYLD는 미국 소형주 성장에 대한 고배당·옵션 수익 기반의 접근, CNQ는 중유 공급 측면의 구조적 강점과 밸류에이션 매력이 핵심이다.

투자 제언(분석가적 관점): 배당수익률과 기업의 현금창출력, 밸류에이션, 외부 변수(금리·원유가격·정책 리스크)를 종합적으로 고려해 포트폴리오 내 비중을 조절할 필요가 있다. 고배당을 목표로 단기적 현금흐름을 확보하려면 RYLD와 같은 ETF 비중을 높이고, 중장기 성장과 자본수익을 병행하고자 하면 STAG·CNQ의 분할 매수 전략을 고려하는 것이 합리적이다.

이 보도는 제시된 데이터(예: STAG의 96.8% 임대율, RYLD의 연 11.7% 배당, CNQ의 2025년 3분기 일평균 생산 160만 배럴, CNQ의 배럴당 운영비 $21, CNQ의 P/E 13.8 등)를 근거로 하며, 투자자는 자신의 위험 선호와 투자기간을 고려해 추가 분석 후 결정해야 한다.