요지 — 2025년에 심하게 하락한 두 종목인 트레이드 데스크(The Trade Desk)와 페이팔(PayPal Holdings)이 2026년에 회복할 가능성이 있다는 분석이 제기된다. 두 회사는 2025년 한 해 동안 주가가 크게 하락했으나, 펀더멘털(기초 체력)과 자본 배치 전략 측면에서 반등의 근거를 갖추고 있다는 평가다.

2025년 12월 28일, 나스닥닷컴의 보도에 따르면, 투자자들은 2026년을 앞두고 2025년의 최하위 실적주들 가운데서 기회를 찾고 있다. 해당 보도는 특히 광고 기술(AdTech) 분야의 트레이드 데스크와 디지털 결제 서비스의 페이팔을 유력한 반등 후보로 지목했다.

첫 번째 종목 — 트레이드 데스크(TTD)

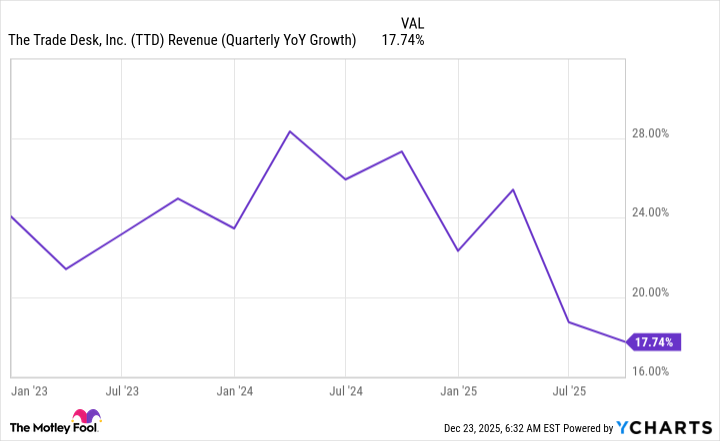

트레이드 데스크는 광고 시장의 매수(바이사이드, buy side)를 주로 담당하는 플랫폼으로, 광고주가 인터넷상에서 제품을 홍보하기에 가장 적합한 위치(팟캐스트, 연결형 TV 광고, 웹페이지의 여백 등)를 찾아주는 역할을 한다. 그러나 2025년 한 해 동안 주가가 약 70% 하락하면서 S&P 500 내 최악의 성과를 기록했다.

회사는 여전히 자생력이 있는 비즈니스를 운영하고 있다. 2025년 3분기(분기 기준) 매출은 전년 동기 대비 18% 증가했으나, 시장은 매출 성장률의 둔화를 우려해 부정적으로 반응했다. 중요한 점은 2024년 3분기에는 정치 광고에 대한 대규모 지출이 반영돼 매출이 일시적으로 높아졌고, 이로 인해 2025년의 매출 성장률이 낮아진 측면이 있다는 것이다. 정치 광고 지출은 선거 관련 요인으로 변동성이 크기 때문에, 2026년에는 기저효과(전년 대비 기초 수치가 낮아지는 현상)에 의해 성장률이 회복될 가능성이 있다.

밸류에이션 측면에서는 향후 1년 예상 실적 기준 주가수익비율(Forward P/E)이 약 18배 미만으로 평가되어, 성장주 수준의 성장률을 유지하면서도 비교적 낮은 밸류에이션을 가진 ‘가치주형 성장주’로 볼 수 있다는 진단이 나온다. 요약하면 트레이드 데스크는 일시적 매출 둔화(정치 광고의 기저효과)로 주가가 과도하게 하락했을 가능성이 있으며, 2026년에 매출 성장의 회복이 확인되면 시장의 재평가가 이루어질 여지가 있다.

두 번째 종목 — 페이팔(PYPL)

페이팔은 2025년 말까지 주가가 약 30% 하락하며 부진을 이어갔다. 최근 몇 년간 투자자 관심이 빠르게 높은 고성장 분야(예: 인공지능 관련 기업)로 쏠리면서, 상대적으로 단조로운 고단수 성장을 보이는 기업들은 소외되었다. 페이팔도 분기별 매출이 대체로 고단위 퍼센트의 성장을 지속해왔으나, 시장의 고성장 기대에 미치지 못했다.

그러나 경영진은 자유현금흐름(Free Cash Flow)의 대부분을 자사주 매입에 투입하고 있다. 자사주 매입은 유통 주식 수를 줄여 희석 후 주당순이익(EPS)을 끌어올리는 효과가 있어, 주당순이익의 성장률 측면에서 가시적 성과를 보이고 있다. 실제로 2025년 하반기에는 희석 기준 EPS 성장률이 큰 폭으로 개선됐다.

밸류에이션은 향후 1년 예상 실적 기준 P/E가 약 10배 수준으로, 현재의 주가가 내부 수익성(특히 EPS 개선)에 비해 낮게 평가받고 있다는 해석이 가능하다. 따라서 페이팔이 계속해서 적절한 가격대에서 자사주를 매입하고 EPS 개선을 실현할 경우, 2026년에 밸류에이션 정상화 과정에서 주가가 크게 상승할 여지가 있다.

용어 설명(일반 독자용)

바이사이드(buy side) — 광고 생태계에서 광고를 구매하려는 광고주나 그 대행사를 뜻한다. 트레이드 데스크는 이러한 광고 구매자 쪽에서 최적의 광고 위치를 경매 형식으로 찾아주는 기술을 제공한다.

Forward P/E(향후 1년 예상 주가수익비율) — 애널리스트들이 전망하는 향후 12개월 예상 순이익을 기준으로 산출한 주가수익비율로, 현재 주가가 향후 실적에 비해 고평가인지 저평가인지를 판단하는 지표다.

EPS(주당순이익, Earnings Per Share) — 기업의 순이익을 발행주식수로 나눈 값으로, EPS가 상승하면 일반적으로 주당 이익이 개선되어 주가에 긍정적으로 작용할 수 있다.

자사주 매입(Share Repurchase) — 회사가 시장에서 자사 주식을 사들이는 행위로, 유통 주식 수를 줄여 주당 이익을 높이고 주가를 지지할 수 있다.

시장 영향과 전망(분석적 코멘트)

두 기업의 2026년 전망을 종합하면 다음과 같은 시나리오를 예상할 수 있다. 첫째, 트레이드 데스크는 정치 광고의 기저효과와 디지털 광고 수요의 회복이 맞물릴 경우 매출 성장률이 다시 회복되고, 그에 따라 시장의 재평가가 진행될 가능성이 높다. 디지털 광고 시장에서 메타(메타 플랫폼스)·알파벳(구글)·아마존과 같은 대형 플랫폼들과 경쟁하고 있으나, 독립된 광고 플랫폼으로서의 전문성과 클라이언트 기반을 유지한다면 수익성 개선이 가능하다. 둘째, 페이팔은 자사주 매입을 통한 EPS 증대가 단기 실적을 견인하면서 밸류에이션(주가 수준)이 빠르게 정상화될 수 있다. 다만 성장이 여전히 완만한 구조이므로, 외부 환경(금리·소비자 결제수요·핀테크 경쟁) 변화에 민감하다.

리스크 요인으로는 광고 시장의 장기적 구조 변화(빅테크의 자체 광고 생태계 강화), 글로벌 결제 시장에서의 경쟁 심화, 거시 경제 변수(금리·소비 회복 여부) 등이 있다. 특히 트레이드 데스크의 경우 광고주들이 빅테크의 통합 솔루션을 선호할 경우 고객 이탈 압력이 커질 수 있고, 페이팔은 새로운 결제·금융 서비스 경쟁자 등장과 규제 리스크를 주시해야 한다.

투자 시 고려사항(실용적 지침)

잠재적 반등을 노리는 투자자는 다음 사항을 점검해야 한다. 첫째, 기업의 분기별 실적(매출·EPS)과 광고·결제 산업의 수요 지표를 정기적으로 모니터링할 것. 둘째, 밸류에이션(Forward P/E)과 자사주 매입 속도 및 규모를 확인해 기업이 실제로 주주환원 정책을 일관되게 집행하는지 평가할 것. 셋째, 정치 광고·대형 플랫폼의 시장 점유율 등 일시적 요인과 구조적 요인을 분리해 판단할 것. 마지막으로 포트폴리오 차원에서 리스크 분산을 유지하되, 저평가된 성장주에 대한 단계적 매수(달러코스트 애버리징) 전략을 고려할 것을 권장한다.

정보 제공 및 이해관계 공시

원문 보도에 따르면, 저자(Keithen Drury)는 알파벳(Alphabet), 아마존(Amazon), 메타 플랫폼스(Meta Platforms), 페이팔(PayPal), 트레이드 데스크(The Trade Desk)의 보유 포지션을 공개했다. 또한 모틀리 풀(The Motley Fool)은 위 기업들에 대한 포지션을 보유하며 관련 옵션 포지션(예: 페이팔 2027년 1월 콜 옵션 롱 등)을 추천한 사실이 명시돼 있다. 본 보도는 해당 공개 정보를 바탕으로 분석적 관점을 정리한 것이며, 보도 내용과 의견은 반드시 투자 판단의 전부가 되어서는 안 된다.

“본 문서에 표현된 견해는 원문 작성자의 견해이며 반드시 나스닥닷컴의 견해를 대변하지는 않는다.”

참고 — 본 기사에 사용된 그래프와 이미지는 원보도에서 제공된 자료를 시각적으로 재배치한 것이다.