요약: 2025년 필자가 선정한 상위 10개 종목 가운데 단지 세 종목만이 광범위한 시장 지수에 못 미쳤다. 그 가운데 Meta Platforms, Amazon, PayPal이 상대적으로 부진했으며, 각각의 부진 원인은 상이하다. 2026년에는 이들 세 종목 모두 반등 가능성이 존재하지만 PayPal의 경우 시장 인식 변화가 훨씬 더 필요하다.

2026년 1월 22일, 나스닥닷컴의 보도에 따르면, 2025년을 겨냥해 발표한 상위 10개 종목의 성적을 분석한 결과 이들 종목 대부분이 양호한 성과를 냈으나 세 종목만이 S&P 500 지수의 성과를 밑돌았다.

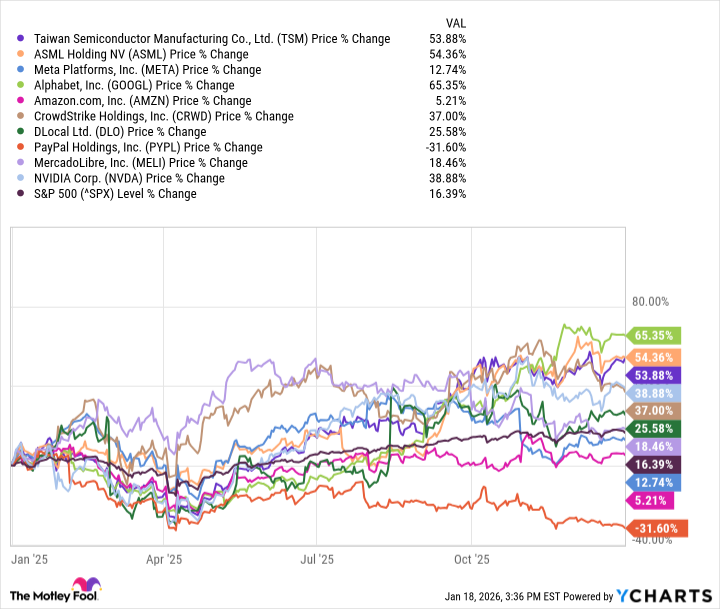

선정된 상위 10개 종목은 다음과 같다: Taiwan Semiconductor Manufacturing, ASML, Meta Platforms (NASDAQ: META), Alphabet, Amazon (NASDAQ: AMZN), CrowdStrike, dLoca, PayPal (NASDAQ: PYPL), MercadoLibre, Nvidia. 이 목록은 순서성을 띠지 않으며, 전반적으로 대부분 종목이 시장 대비 우수한 성과를 냈다.

시장 성과(지표): 보고서에 따르면 S&P 500은 2025년에 16.4% 상승하는 등 우수한 한 해를 보였다. 그러나 Meta, Amazon, PayPal은 S&P 500을 밑도는 성과를 보였다. 각각의 부진 원인은 다르다.

Meta Platforms의 부진 원인: Meta는 2025년 초까지 시장을 앞섰으나, 3분기 실적 발표와 함께 2026년 데이터센터 자본 지출(capital expenditures)을 다시 늘릴 것이라는 가이던스를 내놓자 투자자들이 우려하며 매도에 나섰다. 데이터센터 지출 증가는 단기적으로는 비용과 현금흐름 압박으로 작용할 수 있으나, 장기적으로는 인프라 확충에 따른 수익성 개선을 기대하게 하는 요인이기도 하다.

Amazon의 부진 원인: Amazon은 2025년 전반기에 고(高) 프리미엄(valuation premium)을 받고 거래되었으나, 이 프리미엄이 점차 사라지면서 다른 대형 기술주와 유사한 가격 수준으로 재정렬되었다. 다만 최근 몇 분기 동안 보여준 실적의 견조함을 고려하면, 2026년에는 강한 반등 여지가 존재한다.

PayPal의 부진 원인: PayPal은 전형적인 턴어라운드(turnaround) 주식으로서 뚜렷한 성장 전환을 보여주지 못하고 있다. 그럼에도 불구하고 이 종목의 주가수준은 매수하기 어려울 정도로 낮아졌다. 보고서는 PayPal의 선행 주가수익비율(forward P/E)이 10배 미만이라는 점을 강조하며, 글로벌 결제 시장에 대한 노출이 큰 기업이라는 점을 들어 장기적인 저평가 해소 가능성을 언급한다.

용어 설명:

선행 주가수익비율(forward P/E)은 향후 12개월 예상 순이익 기준으로 계산한 주가수익비율이다. 일반적으로 선행 P/E가 낮다는 것은 현재 주가가 예상 이익 대비 저평가되었음을 시사할 수 있으나, 낮은 성장 전망이나 일시적 손실 가능성도 반영될 수 있다. 참고

희석 주당순이익(diluted EPS)은 옵션 및 전환사채 등 잠재적 주식수가 모두 보통주로 전환되는 경우를 가정해 계산한 주당순이익 지표로서, 기업의 실제 이익 분배 가능한 수준을 보다 보수적으로 보여준다.

데이터센터 자본지출(CapEx)은 서버, 스토리지, 네트워크 장비 및 시설 확장 등 장기적 인프라 투자로, 즉시 수익을 창출하지 않지만 서비스 확장과 비용 효율성 개선의 기반이 된다.

2026년 전망과 분석: 보고서는 Meta, Amazon, PayPal 세 종목 모두 2026년에 시장을 앞지를 잠재력이 있다고 평가한다. 각 종목별 전개 가능성은 다음과 같다.

Meta: 데이터센터에 대한 추가 투자가 ROI(투자수익률)로 연결된다면 광고·서비스 매출의 마진 개선과 함께 주가 재평가가 가능하다. 다만 자본지출이 단기간에 현금흐름을 압박할 수 있다는 점과, 광고 수요의 경기 민감성은 리스크 요인으로 남아 있다. 경기 둔화 또는 광고 시장의 위축이 발생할 경우 투자 회수 기간이 길어질 수 있다.

Amazon: 연말에 확인된 강한 실적 흐름이 유지된다면 밸류에이션의 정상화와 함께 추가 상승 여지가 존재한다. Amazon의 경우 이미 상당한 프리미엄이 제거된 상태로, 실적 개선과 수익성 강화가 이어지면 상대적으로 빠른 주가 반등이 가능하다. 반대로 실적 흐름이 약화되면 현재의 재평가 구간에서 추가 하방 위험이 존재한다.

PayPal: 보고서는 가장 회의적인 시각을 제시한다. PayPal이 지속적으로 자사주 매입을 실행하고, 희석 EPS가 두 자릿수 성장률로 회복된다면 저평가가 해소될 가능성이 크다. 그러나 이러한 성장 궤도에 대한 시장의 확신이 부족한 한 주가는 오랜 기간 저평가 상태를 이어갈 수 있다. 투자자 관점에서는 밸류에이션(선행 P/E <10)과 회사의 현금흐름, 자사주 정책을 주의 깊게 관찰할 필요가 있다.

경제·금융 환경의 영향: 거시환경(금리, 경기, 인플레이션), 광고 지출 및 전자상거래 소비자 심리, 글로벌 결제 수요의 변화가 이들 기술·결제주에 중요한 변수로 작용한다. 금리 변동은 할인율을 통해 성장 기업의 현재가치에 민감하게 반영되므로, 통화정책의 긴축·완화 전환에 따라 단기 주가 변동성이 확대될 수 있다. 또한 공급망·원자재비용 변화는 실물 인프라(데이터센터 등) 투자비용에 영향을 주어 기업별 투자 회수 기간을 변화시킬 수 있다.

참고 및 공시: 원문 보도는 Keithen Drury의 분석을 인용했으며, Keithen Drury는 Alphabet, Amazon, CrowdStrike, DLocal, MercadoLibre, Meta Platforms, Nvidia, PayPal, Taiwan Semiconductor Manufacturing에 포지션을 보유하고 있다. 또한 The Motley Fool은 ASML, Alphabet, Amazon, CrowdStrike, MercadoLibre, Meta Platforms, Nvidia, PayPal, Taiwan Semiconductor Manufacturing을 보유 및 추천하고 있으며, DLocal을 추천한다. 보고서는 Stock Advisor의 평균 총수익률이 930%로 표기되어 있고, 비교 지수인 S&P 500은 192%로 표기된다(수치는 2026년 1월 22일 기준).

주요 사실: 2025년 상위 10개 추천 종목 가운데 Meta, Amazon, PayPal이 S&P 500의 16.4% 상승세를 밑돌았고, PayPal의 선행 P/E는 10배 미만으로 보고되었다.

투자 시사점: 기업별로 나타난 부진의 원인을 정확히 파악하고, 단기적 시장 반응과 중장기적 펀더멘털 개선 여부를 구분하는 것이 중요하다. 단기적으로는 실적 발표, 가이던스 변경, 자사주 정책 등 이벤트가 주가에 큰 영향을 미칠 수 있다. 중장기적으로는 자본지출의 효과, 매출 및 이익 성장률, 그리고 현금흐름 개선 여부가 주가 재평가의 핵심 동인이다. 특히 PayPal과 같이 현재 밸류에이션이 낮은 종목은 성장 궤도로의 전환과 시장 신뢰 회복이 동시에 필요하므로 투자 판단에 더 높은 불확실성이 존재한다.

결론: 보고서는 Meta, Amazon, PayPal이 2026년에 반등 가능성이 있다고 보되, 각 기업의 재무 성과와 자본지출의 회수 가능성, 시장의 위험선호 변화 등을 면밀히 관찰하라고 권고한다. 투자자들은 밸류에이션, 실적 모멘텀, 기업의 현금흐름 및 자본정책을 종합적으로 고려해 포지셔닝을 결정해야 한다.