월가의 살아 있는 전설 워런 버핏 버크셔 해서웨이(Berkshire Hathaway) 최고경영자(CEO)가 2025년 말 은퇴를 예고한 가운데, 그가 13개월 연속 자사주 매입을 멈추며 시장에 내놓은 묵직한 경고가 투자자들의 이목을 집중시키고 있다.

2025년 10월 22일, 나스닥닷컴의 보도에 따르면, 버핏은 3분기 실적 발표 이후에도 여전히 ‘순매도 기조’를 유지하고 있다. 그는 2022년 3분기 이후 11개 분기 연속으로 주식을 더 많이 팔고 있으며 그 규모는 $1,774억(약 240조 원)에 이른다. 60년 이상 투자자로 활동해 온 그는 “싸지 않으면 사지 않는다”는 원칙을 다시 한 번 확인한 셈이다.

버크셔 해서웨이 클래스 A 주식은 그가 1960년대 중반 CEO에 오른 이후 무려 6,000,000%의 누적 수익률을 기록했다. 같은 기간 S&P500, 나스닥종합지수, 다우존스산업평균지수의 상승률을 압도적으로 뛰어넘는 성과다.

“가치 없으면 행동 없다”―버핏의 역발상 투자 철학

투자업계에서는 ‘버핏 지표(Buffett Indicator)’라 불리는 시가총액 대비 국내총생산(GDP) 비율을 가치평가의 나침반으로 사용하곤 한다. 1970년 이후 평균이 약 85%인 이 지표는 최근 221%까지 치솟아 사상 최고치를 경신했다. 버핏은 이 수치를 직접 언급하지 않았지만, 고평가 국면에서의 과감한 현금 보유가 그가 보내는 행동 메시지라는 분석이 나온다.

“시장에 가격을 요구하지 말고, 가치를 요구하라.”

―워런 버핏

버클셔 포트폴리오는 현재 약 $3040억(약 412조 원) 규모다. 하지만 2022년 3분기 이후 그는 새로운 매수보다 현금 비중을 늘리는 데 집중했다. 그 결과, 현금 및 현금성 자산은 2019년 이후 처음으로 $1,500억 선을 넘어섰다.

13개월째 멈춘 ‘자사주 매입’…버핏의 진짜 우려는 무엇인가

버핏이 가장 선호하는 ‘종목’은 사실상 자기 회사 주식이었다. 2018년 7월 17일 이사회의 규정 변경 이후 그는 ▲현금 및 단기국채 합계 300억 달러 이상 ▲주가가 ‘내재가치보다 싸다’고 판단될 때 자사주를 사들이겠다고 선언했고, 2024년 2분기까지 24개 분기 연속 무려 $780억(약 105조 원)을 투입했다.

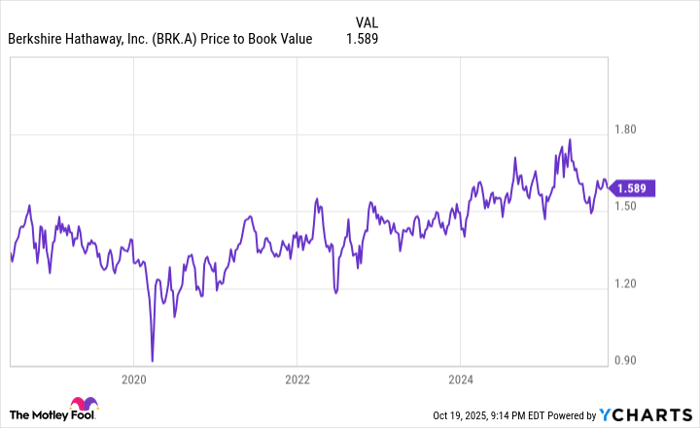

그러나 2024년 7월부터 2025년 7월까지 13개월 동안 그는 단 한 주도 매입하지 않았다. 핵심 이유는 주가순자산비율(P/B)이다. 버핏이 적극적으로 자사주를 사던 시기 P/B는 1.3~1.5배(순자산 대비 30~50% 프리미엄)였으나, 최근 1년간 1.6~1.8배(60~80% 프리미엄)로 올라섰다. “값이 비싸면 내 주식조차 사지 않는다”는 것이 전설의 투자자가 시장에 보내는 무언의 시그널이다.

주가순자산비율(P/B)은 기업가치가 장부가치(자본총계)에 비해 얼마나 비싼지를 보여주는 지표다. 일반적으로 1배 이하는 저평가, 1배 이상은 프리미엄으로 본다. 다만 버핏은 산업군·사업모델별로 허용할 수 있는 범위가 다르다며 절대 숫자보다 ‘비교적 저렴한 구간’을 강조해 왔다.

“인내 없이는 부(富)도 없다”―60년 경륜이 전하는 교훈

버핏은 순매도 국면에서도 미국 경제와 증시에 대한 장기적 낙관을 거둔 적이 없다. 그는 리먼브라더스 파산(2008), 코로나19 팬데믹(2020) 등 위기 때마다 “미국 경제를 상대로 베팅하지 말라”고 강조해 왔다.

미국은 2차 세계대전 이후 12차례 경기침체를 겪었지만, 평균 지속 기간은 10개월에 불과했다. 반면 경기확장 국면은 평균 5년, 두 차례는 10년 넘게 이어졌다. 이는 ‘시간이 곧 복리’라는 버핏 철학의 근거다.

불·베어 마켓 연구로 유명한 베스포크(Bespoke) 인베스트먼트 그룹의 2023년 통계에 따르면, 1929년 이후 S&P500 약세장은 평균 286일, 강세장은 1,011일 지속됐다. 약세장은 잠시지만 강세장은 길다는 의미다.

버핏은 최근 주가 고평가와 경제 불확실성 속에서도 “시장 타이밍을 맞추려 하기보다, 시장에 머무르라”는 메시지를 반복한다. 그는 ‘현금은 기회비용’이라는 지적에 대해 “가치가 돌아올 때를 기다리는 대가”라고 받아쳤다.

전문가 시각: 버핏의 ‘침묵’이 시사하는 포트폴리오 전략

① 현금 보유 확대―버핏은 5%가 넘는 단기 국채 이자를 활용해 ‘높은 유동성 + 안정적 수익’이라는 이중 효과를 얻고 있다. 이는 개미 투자자에게도 현금·단기채 비중을 늘릴 타이밍임을 시사한다.

② 질적 압축―그가 남긴 포트폴리오를 살펴보면 애플, 아메리칸 익스프레스, 코카콜라 등 소수 고수익 종목이 전체 가치의 70% 이상을 차지한다. 버핏식 분산은 ‘많이 담되, 핵심은 몇 개로 압축’이라는 점을 염두에 둘 필요가 있다.

③ 매수 타이밍 후퇴―P/B, P/E가 역사적 고점을 찍고 있는 현 구간에서 버핏조차 손을 멈췄다면, 일반 투자자는 ‘더 싸게 살 기회’가 올 때까지 매수호흡을 늦추는 것이 합리적이다.

※ 참고 용어

1 시장가치 대비 GDP(버핏 지표) : 전체 주식 시가총액 ÷ 국내총생산. 100% 초과 시 고평가 신호로 본다.

2 순자산가치(Book Value) : 자산총계에서 부채총계를 뺀 값. 회계상 기업의 ‘순수 값어치’다.

결론적으로, 버핏이 13개월간 자사주를 사지 않았다는 사실은 단순한 수치 이상이다. 이는 “월가는 지나치게 낙관적이고, 주식의 내재가치보다 가격이 앞서 있다”는 무언의 경고다. 그러나 동시에 그는 과거의 수많은 위기 속에서 ‘시장에 머무른 자’가 결국 승자였음을 몸소 증명했다. ‘가격(Price)’과 ‘가치(Value)’를 구분하는 안목, 그리고 ‘인내(Patience)’를 실천할 용기가 그가 남긴 마지막 유산으로 남을 전망이다.