엔비디아(Nvidia, NASDAQ: NVDA)는 2023년 초 시가총액이 약 3,600억 달러였으나, 2025년 현재 3조5,000억 달러를 돌파하며 불과 2년 만에 몸값이 10배 가까이 치솟았다. 인공지능(AI) 열풍을 바탕으로 데이터센터용 GPU를 사실상 독점 공급하며 막대한 현금을 창출한 것이 최대 동력으로 꼽힌다.

2025년 10월 25일, 나스닥닷컴 보도에 따르면 엔비디아의 그래픽처리장치(GPU)는 전 세계 AI 연구‧개발 현장에서 사실상의 표준 장비로 자리 잡았다. 수요가 공급을 꾸준히 앞서면서 회사 매출은 최근 5개 분기 연속 세 자릿수 성장률을 기록했다.

엔비디아는 오는 11월 20일 회계연도 2025년 3분기(10월 31일 종료) 실적을 발표한다. 과거 사례를 고려하면 또 한 번의 ‘어닝 서프라이즈’가 예상되는 가운데, 시장은 실적 공개 이후 주가가 얼마나 더 뛸지 촉각을 곤두세우고 있다.

Blackwell 아키텍처가 쏘아 올린 변화

엔비디아의 주력 제품인 H100 GPU는 2022년 양산돼 2023년 AI 데이터센터의 ‘필수 장비’로 떠올랐다. GPU는 병렬 연산에 특화돼 대량의 작업을 동시에 처리할 수 있으며, 온보드 메모리가 풍부해 대규모 AI 모델 학습(Training)과 추론(Inference)에 특히 강점을 보인다.

AI 애플리케이션은 2030년까지 최대 200조 달러 규모의 생산성 혁신을 창출할 것이라는 ARK인베스트(캐시 우드)의 전망이 있다. 마이크로소프트와 아마존 같은 빅테크는 자사 데이터센터를 AI GPU로 채우고, 외부 개발자에게 연산 능력을 임대해 새로운 수익원을 만들고 있다. 이는 ‘GPU 공급자인 엔비디아’, ‘클라우드 사업자’, ‘개발자’ 모두가 윈-윈을 실현하는 구조다.

H100의 후속 모델인 H200도 여전히 수요가 높지만, 차세대 Blackwell 아키텍처가 성능 면에서 역대 최대 도약을 예고한다. Blackwell 기반 GB200 시스템은 H100 대비 AI 추론 속도를 30배까지 끌어올릴 수 있는 것으로 알려졌다.

젠슨 황 CEO는 “GB200 단가가 3만~4만 달러 수준으로, 초기 H100 가격대와 유사하다”고 밝혀 성능 대비 가격 경쟁력을 강조했다.

즉, Blackwell은 비용 효율성을 극적으로 개선해 초대형 대규모 언어 모델(LLM)을 더 많은 기업과 개발자가 활용할 수 있게 만든다. GB200 출하는 이미 시작됐으며, 2024년 4분기에만 최대 20만 개 칩이 배송될 수 있다는 관측이 나온다. 마이크로소프트는 해당 GPU를 개발자에게 제공 중이며, 이번 3분기 실적에는 GB200 판매분 수십억 달러가 반영될 가능성이 있다.

월가 예상치와 실적 가이드라인

엔비디아는 2025 회계연도 2분기(7월 28일 종료)에 총매출 300억 달러를 기록해 전년 대비 122% 급증했고, 월가 추정치(287억 달러)를 크게 웃돌았다. 이 가운데 데이터센터 매출은 263억 달러로 154% 증가했으며, 대부분 GPU 판매가 차지했다.

EPS(주당순이익)는 0.68달러로 152% 뛰어올라 컨센서스 0.64달러를 상회했다. 회사 측은 3분기 매출 가이던스를 325억 달러로 제시했으나 당시 월가는 317억 달러로 예상했다.

이후 애널리스트들은 전망치를 329억 달러(야후 파이낸스 컨센서스 기준)로 상향 조정했다. 이는 경영진 가이드라인조차 보수적일 수 있다는 의미이며, 11월 20일 실적 발표에서 상향 이탈 가능성이 제기된다.

주가 전망과 밸류에이션

단기적으로 주가 등락은 노이즈일 수 있다. 실제로 2분기 실적 발표 다음 날 주가는 6% 하락했지만, 이후 24% 반등하며 사상 최고가를 경신했다. 2024년 초 이후 10배 가까이 상승해 장기 추세는 명확한 우상향을 기록 중이다.

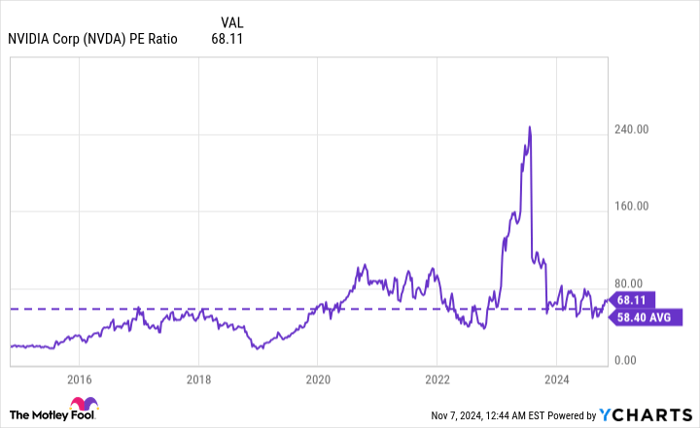

월가는 엔비디아가 2026 회계연도(2025년 2월 시작)에 EPS 4.06달러를 달성할 것으로 본다. 현재 주가 기준 순이익배수(P/E)는 35.8배이며, 현행 P/E 68.1배를 유지하려면 주가가 1년 내 90% 추가 상승해야 한다는 계산이 나온다.

나스닥100 지수가 평균 31.8배 수준임을 감안하면 68.1배는 높은 편이지만, 지난 10년간 엔비디아의 평균 P/E 58.4배와 비교하면 AI 특수 이전에도 프리미엄을 누려왔음을 알 수 있다. 따라서 시장 기대치만 충족해도 중기적으로 추가 상승 여력이 열려 있다는 분석이 우세하다.

빅테크의 설비투자(CapEx)와 GPU 수요

마이크로소프트는 2025 회계연도 1분기(9월 30일 종료)에 200억 달러를 설비투자에 집행했으며, 대부분 데이터센터 인프라 및 AI 칩 확보에 사용했다고 밝혔다. 2024 회계연도 설비투자 총액은 557억 달러였다. 업계에서는 마이크로소프트가 현재 Blackwell 칩 최대 구매자로 꼽힌다.

아마존 역시 올해 AI 부문 설비투자에 750억 달러 이상을 투입할 예정이며, 메타 플랫폼스도 최대 400억 달러를 지출한 뒤 2025년에 더 늘릴 계획이다. 이런 폭발적 수요 곡선은 엔비디아의 매출 및 순이익 성장세를 장기간 지지할 전망이다.

용어 풀이 및 투자자 유의사항

GPU(Graphic Processing Unit)는 원래 그래픽 연산을 담당하는 반도체지만, 수천 개의 코어를 통해 병렬 연산이 가능해 AI 학습·추론에 최적화돼 있다. AI 추론(Inference)이란 이미 학습된 모델이 실제 데이터를 입력받아 결과를 도출하는 과정을 말하며, LLM(대규모 언어 모델)은 GPT·Claude와 같이 수십억 개 파라미터를 활용해 자연어를 이해·생성하는 모델을 지칭한다.

한편 높은 P/E는 고성장 기대치를 반영하지만, 실적이 시장 예상에 못 미칠 경우 주가 변동성이 커질 수 있다. 투자자는 기업 실적과 함께 경쟁사 GPU 출시, 반도체 공급망 리스크, 미·중 규제 환경 등 외부 변수에도 주의를 기울여야 한다.

(기자 의견) 필자는 Blackwell 아키텍처가 상용화 초기 단계임에도 이미 주요 클라우드 업체가 대규모 주문을 넣었다는 점을 주목한다. 성능 대비 가격 효율이 H100 대비 혁신적이기 때문에, 중소형 기업과 스타트업까지 AI 인프라 접근성이 확대될 가능성이 크다. 이는 엔비디아의 총주소가능시장(TAM)을 획기적으로 넓혀, 단순 칩 판매를 넘어 소프트웨어·네트워크 솔루션 부문까지 매출 다각화가 예상된다.

종합하면 11월 20일 실적 발표에서 월가 컨센서스(329억 달러)를 상회할 경우, 엔비디아 주가는 다시 한 번 상승 랠리를 보일 확률이 높다. 다만 밸류에이션이 이미 역사적 고점 수준이므로 단기 변동성 확대 가능성을 염두에 두고, 분할 매수 전략 등 리스크 관리가 필요하다.