월가와 메인스트리트가 인공지능(AI) 열풍에 주목하는 가운데 기업들은 마이크로소프트의 Copilot과 세일즈포스의 Einstein AI 등 AI 도구를 빠르게 도입해 업무 자동화, 데이터 기반 인사이트 제공, 효율성 제고에 나서고 있다.

2026년 3월 10일, 나스닥닷컴의 보도에 따르면 AI 관련 주식이 투자자 관심의 중심인 상황에서도, AI 산업 외의 종목 중에서 향후 5년간 탁월한 수익을 제공할 잠재력을 가진 기업으로 에어비앤비(나스닥: ABNB)가 거론되고 있다. 본 보도는 에어비앤비의 사업 모델, 재무 상태, 밸류에이션(평가가치)을 근거로 이 기업을 주목할 만한 투자 대상으로 분석한다.

에어비앤비가 매력적인 투자처로 평가되는 이유는 크게 세 가지다. 첫째, 인구·수요 측면의 우호적 환경(데모그래픽 테일윈드), 둘째, 효율적인 사업 모델, 셋째, 대규모 자사주 매입이다.

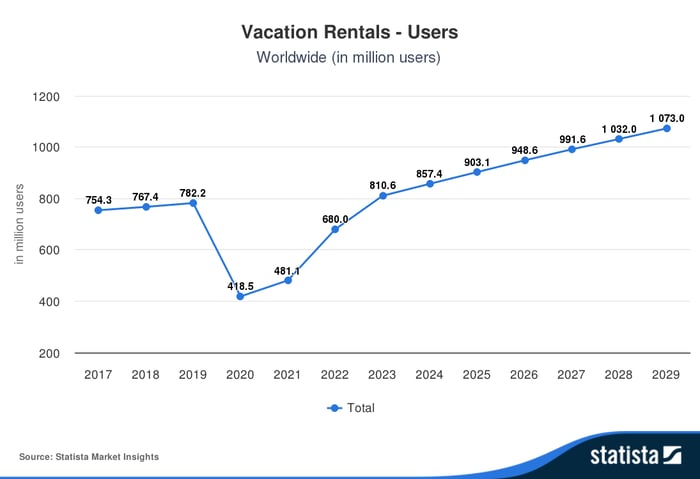

기사에서 제시한 자료에 따르면 향후 5년 동안 전 세계 단기 숙박(바케이션 렌털) 이용자는 25% 증가하여 10억 명을 초과할 것으로 전망된다. 이는 젊은 층이 단기 렌털을 선호하는 경향이 강해지면서, 젊은 세대가 주된 여행 수요층으로 부상할 경우 에어비앤비에 유리하게 작용할 것이라는 점을 의미한다.

코로나19의 충격은 에어비앤비로 하여금 경영의 슬림화(린 비즈니스 모델)를 촉진했고, 이후 회사는 성장과 수익성 모두에서 회복세를 보였다. 3분기(기사 기준) 매출은 37억 달러로 전년 대비 10% 증가했으나, 더 인상적인 것은 수익성 지표다. 순이익은 14억 달러(마진 37%), 자유현금흐름(Free Cash Flow)은 11억 달러(마진 29%)를 기록했다. 최근 12개월 동안 매출의 38%가 자유현금흐름으로 전환되어, 매출 1달러당 약 0.40달러가 실제로 회사 현금창출에 기여했다는 점이 강조된다.

강력한 자유현금흐름은 여러 긍정적 효과를 낳는다. 첫째, 운영과 성장 투자(광고, 개인화된 앱 개발, 호스트 유치·지원 등)를 자체 현금으로 충당할 수 있는 능력을 제공한다. 둘째, 재무구조가 탄탄하다. 직전 분기 기준으로 유동자산은 180억 달러, 유동부채는 110억 달러를 기록했다. 장기부채는 20억 달러 수준에 불과하며, 현금 및 투자(현금성자산)는 110억 달러로 보고되었다.

마지막으로, 에어비앤비는 주주환원 정책의 일환으로 막대한 자사주 매입을 실행 중이며, 이는 유통 주식수를 줄여 주당순이익(EPS)을 개선하고 통상적으로 주가 상승 압력으로 작용한다. 최근 분기에만 11억 달러 규모의 자사주를 취득했으며, 유통 주식수는 감소 추세다.

밸류에이션(평가가치)과 향후 전망

에어비앤비의 기업가치 평가에 대해 기사에서는 가격대비자유현금흐름 비율(Price-to-Free Cash Flow, P/FCF)을 선호 지표로 제시한다. 이 지표상 에어비앤비는 주요 경쟁사인 Booking Holdings(나스닥: BKNG)과 유사한 밸류에이션에서 거래되고 있으며, 최근 평균보다는 약간 낮고 최근 고점 대비 33% 하회한 수준이다. 즉, 현재 주가는 성장·현금창출력을 감안할 때 합리적(공정)한 수준이라는 것이 기사 취지다.

추가로, 최고경영자 브라이언 체스키(Brian Chesky)는 최근 실적 발표(어닝 콜)에서 매년 새로운 사업을 출시해 연간 10억 달러(1 billion USD)의 매출을 창출할 것이라고 밝혔다. 회사가 이 약속을 충실히 이행할 경우 향후 5년 내 실적 성장과 주가 재평가(재평가)의 촉매제가 될 가능성이 있다고 보도는 전한다.

“매년 새로운 비즈니스를 출시해 연간 10억 달러의 매출을 창출하겠다” — 브라이언 체스키(회사 실적 발표 발언)

용어 설명(일반 독자를 위한 추가 안내)

본 기사에서 사용된 주요 재무·투자 용어에 대해 간단히 설명하면 다음과 같다. 자유현금흐름(Free Cash Flow, FCF)은 기업이 영업활동으로 벌어들인 현금에서 자본적 지출을 제외한 실제 잉여 현금을 의미한다. 이는 주주환원, 부채 상환, 신사업 투자 여력을 판단하는 핵심 지표다. 가격대비자유현금흐름 비율(P/FCF)은 주가를 자유현금흐름으로 나눈 수치로, 현금창출력 대비 주가 수준의 고저를 판단하는 데 쓰인다. 또한 자사주 매입은 회사가 시장에서 자기 회사 주식을 사들이는 행위로, 유통 주식수가 줄고 주당이익이 증가해 주가에 긍정적 영향을 미칠 수 있다.

시장·경제에 미칠 수 있는 영향과 향후 시나리오

에어비앤비의 강한 현금창출력과 자사주 매입, 젊은 세대 중심의 수요 확대는 단기적으로는 수익성 개선과 주가 안정에 기여할 가능성이 크다. 중장기적으로는 다음과 같은 시나리오가 고려된다. 우호적 시나리오에서는 회사의 신사업 출시에 따른 연간 추가 매출(각 10억 달러 목표)이 현실화되며, 자유현금흐름 비중이 유지 혹은 확대되어 주당순이익 및 주가 레벨이 점진 상승할 수 있다. 보수적 시나리오에서는 경기 침체나 여행수요 둔화가 발생할 경우 성장이 정체되며 밸류에이션 프리미엄이 소멸할 수 있다. 다만 현재의 재무구조(현금·투자 110억 달러, 장기부채 20억 달러)는 하락 리스크를 일정 부분 흡수할 수 있는 완충 역할을 한다.

투자 유의점 및 종합적 판단

투자자는 에어비앤비의 긍정적 요인(데모그래픽 우호, 높은 현금전환율, 강력한 재무구조, 적극적 주주환원)과 함께 리스크(여행·관광 수요의 경기 민감성, 경쟁 심화, 규제 이슈 가능성)를 함께 고려해야 한다. 밸류에이션 관점에서 P/FCF는 최근 평균 대비 할인된 수준에 있어 매수 매력도가 있다는 견해가 제시되지만, 주가 향방은 향후 성장 실적과 신사업의 성공 여부에 크게 좌우될 전망이다.

기타 공시·이해관계

기사 원문 작성자 브래들리 기샤드(Bradley Guichard)는 에어비앤비와 Booking Holdings에 포지션을 보유하고 있음을 밝히고 있으며, The Motley Fool은 에어비앤비, Booking Holdings, Microsoft, Salesforce에 대해 포지션을 보유·추천하고 있음을 공시했다. 또한 The Motley Fool은 일부 옵션 포지션(예: Microsoft January 2026 콜·풋 조합)을 보유·권고하고 있음을 명시했다. 기재된 ‘Stock Advisor’의 총평균 수익률은 915%이며 비교지수인 S&P500은 177%로 표기되어 있다(데이터 기준일: 2024년 12월 2일).

본 보도는 공개된 기업 실적 및 투자 리서치 자료를 기반으로 한 분석·해설이며, 특정 투자 권유를 목적으로 하지 않는다. 투자 판단은 개인의 재무상황과 투자목표에 맞춰 신중히 이루어져야 한다.