요약: 희토류 채굴·자석 제조 기업과 우라늄 공급 기업이 향후 5~10년간 폭발적 성장 여지를 가지고 있다는 분석이 제기됐다. 해당 기업으로는 미국의 USA Rare Earth와 캐나다의 Cameco가 거론된다. 두 기업은 각각 희토류 공급망 재구축과 원전·데이터센터 전력 수요 증가라는 구조적 동인에 따른 수혜가 예상된다.

2026년 3월 13일, 나스닥닷컴의 보도에 따르면, 일부 주식은 장기 보유 시 비상한(괴물 수준의) 수익을 제공할 잠재력을 지니며 일반적으로는 견고한 경제적 해자(모트)를 가진 기존 대형주와 고성장 산업에 막 진입한 신생 기업 두 종류로 나뉜다. 이번 보도는 희토류(rare earth elements)와 원자력(uranium) 관련 산업에서 각각 대표적인 기업 한 곳씩을 선정해 향후 5~10년 보유 관점에서 매력적이라고 평가했다.

첫 번째 유망주 — 희토류 채굴·자석 제조: USA Rare Earth (NASDAQ: USAR)

희토류는 전기차(EV), 반도체, 전자제품, 풍력터빈, 의료영상(MRI) 장비 및 국방·항공우주 장비 등 핵심 산업에서 필수적인 원료이다. 희토류란 지구상에 소량 존재하지만 자성, 촉매, 형광 등의 특성으로 첨단 산업에서 광범위하게 쓰이는 금속 원소들을 일컫는다. 이들 원소는 일반명칭이지만 여러 개의 원소군을 포함하며 각각의 용도가 다르다.

기사에 따르면 현재 미국에서 소비되는 희토류의 약 80%가 수입에 의존하며, 그중 77%가 중국에서 들어온다. 이러한 공급 의존도는 국가 안보와 산업 경쟁력 측면에서 큰 취약점으로 인식되고 있으며, 이에 따라 미국 정부는 국내 채굴·가공 역량을 강화하려는 정책적 지원을 확대하고 있다.

그 중에서도 USA Rare Earth는 채굴에서 자석 제조까지 수직적 통합(vertically integrated)을 시도하는 기업으로 평가된다. 수직적 통합은 원료 채굴부터 최종 제품(이 경우 영구자석) 제조에 이르기까지 공급사슬 단계를 직접 통제하는 전략을 의미한다. 이렇게 되면 원자재 가격 변동 리스크를 낮추고 공급 안정성을 확보할 수 있다.

USA Rare Earth는 텍사스의 Round Top Mountain 매장지에 대한 채굴 권리를 보유하고 있으나, 당분간은 오클라호마 스틸워터(Stillwater)에 자석 공장을 건설하는 데 주력하고 있다. 회사는 생산을 내년(기사 기준)부터 시작할 수 있다고 예상하며, 영국 기반의 LCM을 현금 1억 달러와 주식 674만 달러(약 6.74백만 달러)로 인수해 생산 능력을 연간 5,000톤 수준으로 확장한다고 밝혔다. 인수된 LCM의 생산물은 스틸워터 공장의 원료(피드스톡)로 활용될 계획이다.

USA Rare Earth의 신임 최고경영자(CEO) Barbara Humpton는 CNBC 인터뷰에서

‘트럼프 행정부와 잠재적 거래에 대해 긴밀히 소통하고 있다’

고 언급한 바 있다. 실제로 지난 7월 미국 국방부는 희토류 생산기업 MP Materials (NYSE: MP)의 지분 15%를 인수하는 계약을 체결한 바 있어, 정부의 전략적 개입이 현실화되고 있다.

또한 중국이 희토류 원자재에 대해 수출 통제를 강화하는 움직임을 보이면서, 미국 내 희토류 공급망을 구축하려는 인센티브는 더욱 커졌다. USA Rare Earth는 이미 여러 고객사와 계약을 체결했으며, 첫 자석 판매를 내년에 기대한다고 밝힌 점에서 장기적 성장 잠재력이 부각된다. 기사 집계 기준 최근 3개월 동안 주가가 약 250% 급등했다.

용어 설명: 희토류 원소는 라부늄(Lanthanoids) 계열과 일부 전이금속을 포함하며, 영구자석 제조에는 네오디뮴(Neodymium), 프라세오디뮴(Praseodymium) 등 특정 원소가 중요하다. 자석 제조 공정은 원료의 농축→정제→합금화→자석 성형의 단계를 거치며, 각 단계에서 높은 기술력과 환경 규제 대응 역량이 요구된다.

두 번째 유망주 — 원자력 연료 및 서비스: Cameco (NYSE: CCJ)

원자력 관련 주식은 인공지능(AI) 데이터센터의 급격한 전력 수요 증가와 트럼프 행정부의 원전 건설·연료 공급 가속화 정책으로 주목을 받고 있다. 국제에너지기구(IEA)는 데이터센터의 전력 수요가 2030년까지 두 배 이상으로 증가해 현재 일본 전체 전력 소비를 상회할 것으로 전망했다. 이러한 전력 수요 증가는 안정적이고 대규모 전력을 공급할 수 있는 원자력에 대한 수요를 촉진할 가능성이 크다.

캐나다 기반의 Cameco는 세계 최대급 우라늄 광산업체 중 하나로, 우라늄 농축물(uranium concentrate)과 연료 서비스(fuel services)를 핵심 사업으로 한다. 원자력 발전소의 연료가 되는 우라늄 농축물은 전 세계적으로 공급망이 제한적이며, 미국은 핵연료 제조에 필요한 농축우라늄의 약 99%를 수입에 의존한다는 점에서 공급 보강이 관건이다.

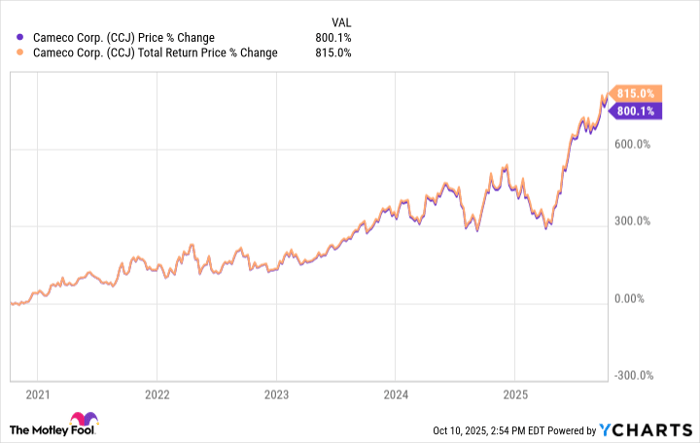

Cameco는 16개국의 원전 사업자와 장기계약으로 우라늄과 연료 서비스를 공급하고 있으며, 원자력 기술·장비·서비스 제공업체인 Westinghouse Electric Company 지분을 49% 보유하고 있다. 이로 인해 Cameco는 원료 공급과 원전 건설·유지관리 분야 두 축에서 전략적 위치를 확보하고 있다. 기사에 따르면 Cameco의 주가는 지난 5년간 약 800% 상승했으며, 최근 6개월간에도 주가가 두 배 이상 오르는 등 급등세를 보였다.

Cameco는 장기 우라늄 공급 계약이 여전히 부족한 상황을 고려할 때 유틸리티(원전 운영 회사)들이 2045년까지 필요 연료를 확보하기 위해 수십억 파운드 규모의 우라늄을 매입해야 할 것이라고 전망한다. 이러한 수요 확보 경쟁은 우라늄 가격과 Cameco 매출에 우호적으로 작용할 수 있다. 또한 Cameco는 1991년 상장 이후 매년 배당금을 지급해 온 점이 투자자 신뢰에 기여한다.

용어 설명: 우라늄 농축물(U3O8 등)은 광석에서 추출된 원광을 화학적으로 처리해 얻는 물질로, 원전 연료 제조의 기초 원료다. 농축·정제·연료봉 제조의 각 단계는 높은 자본비용과 규제·안전 기준을 요구한다.

투자 시 고려사항 및 시장 영향 분석

이번 보도는 구조적 수요(데이터센터 전력·원전 확장)와 지정학적 요인(중국의 수출 통제, 미국의 공급망 재구축 정책)이 결합된 시기에 나온 것으로, 다음과 같은 시장 효력과 리스크를 동반할 것으로 보인다.

첫째, 정책(정부) 리스크 및 기회: 미국 정부와 국방부의 전략적 지분 투자나 조달 우선순위 부여는 국내 희토류 및 우라늄 기업의 수요를 급격히 확대시킬 수 있다. 과거 사례로 MP Materials에 대한 미국 국방부의 15% 지분 인수가 실제 공급 계약으로 이어진 바 있어 유사한 정부-기업 협력은 단기간에 매출·주가에 긍정적 영향을 준다.

둘째, 공급망 재구성에 따른 자본 지출 증가: 스틸워터 자석 공장 신설, LCM 인수 등은 단기적 자본지출(CAPEX)을 수반하나 중장기적으로는 원료→제품 간 마진 확대와 공급 안정성이 향상되어 기업가치에 긍정적이다.

셋째, 가격 변동성 리스크: 원자재(희토류 원광·우라늄) 가격은 중국의 수출정책, 글로벌 경기, 신규 공급의 출현 여부 등에 민감하게 반응한다. 정책 기대감만으로 단기 급등한 주가는 실제 생산 실적·장기 계약 체결 여부에 따라 급락할 위험도 존재한다.

넷째, 수요 지속성: AI 데이터센터의 전력 수요 증가(IEA 전망)와 글로벌 탈탄소화 흐름 속에서 원자력의 역할 증가는 중장기적 수요 기반을 제공한다. 다만 원전 건설은 규제·사회적 합의·건설 기간 등으로 인해 프로젝트 진행이 지연될 가능성이 있어 수요 실현 시점은 불확실하다.

따라서 투자자는 정책 변화, 생산 시점(예: USA Rare Earth의 ‘내년’ 생산 개시 여부), 장기 공급계약 체결 상황, 원자재 가격 동향 등을 종합적으로 모니터링할 필요가 있다. 단기적 투기적 매매보다 장기적 분할 매수 및 리스크 관리 전략이 권장된다.

추가 참고·공시: 기사 작성자 Neha Chamaria는 보도 시점에 언급된 종목들에 대해 포지션을 보유하고 있지 않다고 밝혔다. The Motley Fool은 Cameco와 MP Materials를 추천하고 있으며, 해당 매체의 배경·추천 내역과 관련한 공시가 존재한다. 기사 본문에서 인용한 Stock Advisor의 누적 평균 수익률 등 과거 실적 수치는 2025년 10월 7일 기준으로 표기되어 있다.

투자 유의사항: 본 보도는 정보 제공을 목적으로 하며, 개별 종목의 매수·매도 권유를 대신하지 않는다. 투자 결정은 개인의 판단과 리스크 수용 범위를 바탕으로 이루어져야 한다.