요지 — 글로벌 반도체 시장은 향후 2040년까지 $2조(약 2조 달러) 규모로 커질 가능성이 있으며, 대만 반도체 제조사인 Taiwan Semiconductor Manufacturing Company(이하 TSMC)가 파운드리(반도체 위탁생산) 업계에서 지배적인 지위를 유지하고 있어 인공지능(AI) 시대의 핵심 수혜주로 평가된다.

2025년 12월 21일, 모틀리 풀(The Motley Fool)의 보도에 따르면, AI 시장은 2033년까지 가치가 $4.8조에 이를 것이라는 유엔 경제 전문가들의 전망이 제시되어 있으며, 이후 10년간 더 큰 성장 가능성이 열려 있다는 분석이 나오고 있다. 이 기사에서는 AI 시대의 ‘픽앤샤벨(pick-and-shovel)’ 역할을 수행하는 종목으로 TSMC를 지목하며 그 근거와 향후 투자 시 고려해야 할 변수들을 정리한다.

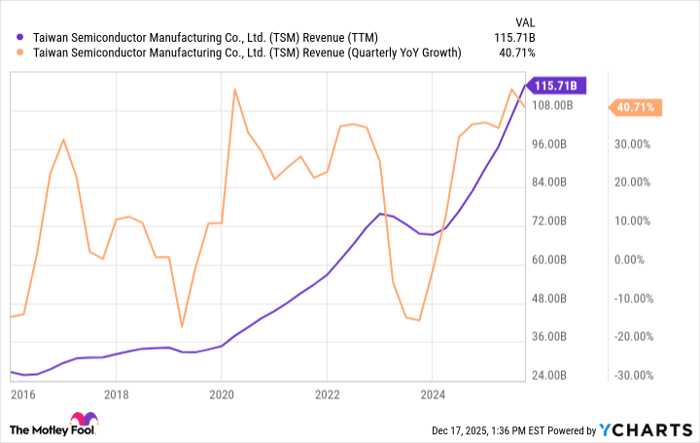

시장 기회와 TSMC의 위치 — 반도체는 데이터센터, AI 모델, 로봇, 자율주행차 등 신기술 전반에 필수적이다. 컨설팅사 딜로이트(Deloitte)의 연구를 인용한 보도는 글로벌 반도체 산업이 $6270억(2024년 기준)에서 $1조(2030년), 그리고 $2조(2040년)까지 성장할 수 있다고 전망한다. 이러한 성장 국면에서 대부분의 반도체 설계회사는 직접 제조하지 않고 전문 파운드리 기업에 위탁 생산을 맡기며, 이 분야에서 TSMC는 2025년 3분기 기준 약 72%의 시장점유율을 보유해 압도적 1위를 유지하고 있다.

핵심 인용: 딜로이트 등 시장 조사 결과와 TSMC의 시장점유율 수치는 향후 반도체 수요 증가 시 TSMC가 상당 부분의 성장 이익을 흡수할 것임을 시사한다.

파운드리(foundry)란 무엇인가? — 파운드리는 반도체 설계업체로부터 설계도(칩 아키텍처)를 받아 실제 웨이퍼 공정으로 반도체를 제조하는 전문 업체를 말한다. 팹리스(fabless) 기업들은 설계에 집중하고 생산은 파운드리에 의뢰하는 구조다. TSMC는 이러한 파운드리 모델의 글로벌 표준을 확립한 기업으로, 고도화된 공정기술과 대량생산 능력을 통해 경쟁사 대비 우위를 확보해왔다.

현재 사이클과 변동성 — 반도체 산업은 역사적으로 주기적(사이클) 특성을 보였다. 설비투자가 수요를 따라가지 못하다가 과도하게 확대되면 공급 과잉으로 이어지는 식으로 호황과 침체를 반복한다. 기사에서는 TSMC의 매출 증가가 이러한 사이클을 반영한다고 설명하며, 엔비디아(Nvidia)의 경우 현재 Blackwell GPU 및 차기 루빈(Rubin) 아키텍처 주문 규모가 향후 1년 동안 $5000억 수준에 달한다고 회사가 제시한 점을 근거로 현재 AI 투자 사이클이 아직 끝나지 않았다고 평가한다.

투자 관점의 주요 지표 — 보도에 따르면 TSMC는 현재 연간 실적 추정 기준 주가수익비율(P/E)이 약 28배 수준이다. 애널리스트들은 향후 3~5년간 연평균 28%의 이익 성장을 예상한다. 다만 단기적으로 AI 인프라 투자 둔화가 발생하면 성장률이 낮아지고 주가 밸류에이션이 흔들릴 수 있다. 기사에서는 이를 대비한 실무적 대응으로 달러코스트에버리징(정액분할매수) 전략을 권장한다.

전문 용어 간단 설명 — 픽앤샤벨(pick-and-shovel)은 특정 대세 기술 자체보다는 그 기술에 필수적인 도구·인프라를 제공하는 기업을 의미한다. AI 붐에서 서버·가속기·메모리 등 칩을 대량으로 생산하는 파운드리는 이러한 역할을 수행한다. 하이퍼스케일러(hyperscalers)는 대규모 클라우드 데이터센터를 운영하는 기업군(Amazon, Alphabet 등)을 지칭하며 자체 설계 칩을 제작하더라도 생산은 TSMC와 같은 파운드리에 의존하는 경우가 많다.

향후 가격과 경제에 미칠 영향에 대한 분석 — TSMC가 높은 점유율을 유지한다는 전제에서 반도체 산업의 확대는 다음과 같은 경제적 파급을 낳을 수 있다. 첫째, 서버·데이터센터 관련 설비투자가 장기 증가하며 공급망(장비, 소재, 인력) 전반의 수요를 자극한다. 둘째, TSMC와 같은 파운드리의 설비투자(CAPEX) 확대는 반도체 장비 제조사들의 매출 증가로 이어질 가능성이 높다. 셋째, 반도체 가격과 기업 이익률은 사이클 변화에 민감하므로 단기적 주가 변동성은 지속될 전망이다. 따라서 투자자 관점에서는 장기적 수혜 기대와 단기적 사이클 리스크를 동시에 고려한 포지셔닝(예: 분할매수, 비중 관리)이 권고된다.

리스크 요인 — 기사에서는 주요 리스크로 AI 투자 둔화, 고객사의 자체 생산능력 확충(내재화), 지정학적 리스크(대만 지역 리스크 등)를 언급할 수 있으나, 원문에서는 특히 AI 지출 감소 시 TSMC의 성장률이 둔화해 밸류에이션이 하락할 수 있음을 경고한다. 투자자는 이러한 시나리오를 염두에 두고 진입 시점과 분할 매수 전략을 검토해야 한다.

공시 및 이해관계 — 원문 기사 작성자 저스틴 포프(Justin Pope)는 Alphabet(구글 모회사) 주식을 보유하고 있으며, 모틀리 풀(The Motley Fool)은 Alphabet, Amazon, Nvidia, Taiwan Semiconductor Manufacturing의 주식을 보유하거나 추천하고 있음을 공시하고 있다. 이 같은 이해관계는 원문 말미의 공시 내용으로 명시되어 있다.

종합적 평가 — 현재의 데이터와 시장 전망을 종합하면 TSMC는 기술적 우위와 대규모 생산능력을 바탕으로 AI 시대의 핵심 인프라 제공자로서 높은 성장 잠재력을 보유하고 있다. 다만 반도체 산업의 사이클성과 지정학적 위험, AI 지출의 변동성은 투자 리스크로 작용하므로 장기 관점에서 분할매수와 리스크 관리가 필요하다.

참고 — 본문에 제시된 모든 수치(시장 전망, 시장점유율, P/E 비율, 예상 이익 성장률, 엔비디아 주문 규모 등)는 원문 기사에 근거한 수치이다.