핵심 요약

• 737 MAX는 경영진이 기대한 만큼의 수익과 현금흐름을 창출하지 못했다.

• 차세대 narrow-body(협동체·단일통로) 여객기 개발 자금은 부채증가 또는 기존 주주의 희석을 유발할 수 있다.

보잉(Boeing, NYSE: BA)이 2017년에 737 MAX를 처음 인도한 이후 이 단일통로 여객기는 경영진이 기대했던 수준의 재무 성과를 내지 못했다. 이는 보잉의 주요 전략적 과제를 심화시키는 요인이다.

2026년 4월 7일, 모틀리 풀(The Motley Fool)의 보도에 따르면, 737 MAX와 관련된 약점은 일부는 자체적인 문제에서 기인하고 일부는 외부 요인에 의해 발생했다. 보잉의 상업용 항공기 전반에서 드러난 안전성 및 품질 문제와 방산 부문의 실행 지연, 그리고 코로나19 봉쇄에 따른 수요 충격이 복합적으로 작용해 예상보다 약한 이익과 현금흐름을 초래했다.

무엇을 해야 하는가

보잉의 CEO Kelly Ortberg는 2024년 10월 첫 실적 발표 시점에 명확한 미션을 제시했다. 그는 “적절한 시점에 새로운 항공기를 개발할 필요가 있으나 그 전에 해야 할 일이 많다”고 밝혔다. 이 발언은 실무적으로 737 MAX를 대체할 새로운 협동체 여객기의 개발을 의미하는 것으로 해석된다.

전임 CEO인 Dave Calhoun은 차세대 협동체 여객기 개발 비용이 약 500억 달러($50 billion)에 이를 수 있다고 언급했다. 이 같은 거액의 투자는 일시에 집행되지는 않겠지만, 문제는 현 시점에서 737 MAX의 현금창출 능력이 그 비용을 자체적으로 충당할 만한 수준으로 회복되지 못했다는 점이다.

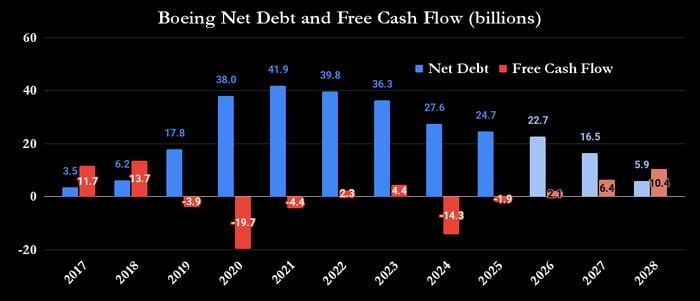

S&P Global Market Intelligence의 데이터를 보면, 월가의 애널리스트 컨센서스는 2026년에서 2028년 사이에 보잉이 자유현금흐름을 회복할 것으로 예측하나, 2028년까지도 순부채(net debt)가 약 $5.9 billion 수준으로 남아 있을 것으로 추정된다. 이는 737 MAX의 재무적 기대치가 충족되지 않은 결과로, 향후 차세대 기종 개발을 위한 내부 유보자금 축적이 쉽지 않음을 시사한다.

투자자에게 의미하는 바

이러한 상황이 보잉이 차세대 기종을 자금조달하지 못하게 만들 것이라는 뜻은 아니다. 보잉은 회사 전체 기준으로 총 주문잔고(backlog)가 약 $682 billion이고, 그중 보잉 상업용 항공기(BCA) 부문에만 $560 billion 이상이 존재한다. 이러한 견고한 주문잔고는 보잉이 여전히 자금을 빌리거나 주식발행을 통해 자본을 조달할 수 있음을 의미한다.

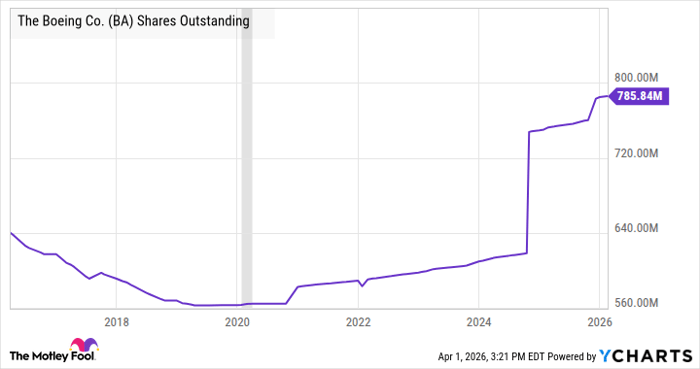

다만 문제는 2024년에 보잉이 $24.3 billion을 주식으로 조달한 사례에서 보듯, 주식발행은 기존 주주의 미래 이익과 현금흐름에 대한 청구권을 희석시킨다는 점이다. 아래 차트가 보여주듯 보잉의 유통 주식수(발행주식수)는 2024년 주식발행 이후 증대되었고, 추가적인 자금조달 시 기존주주의 지분 희석 가능성은 투자자가 반드시 고려해야 할 사항이다.

용어 설명

본 기사에서 사용된 핵심 용어를 이해하기 쉽게 설명하면 다음과 같다. 단일통로(narrow-body) 항공기는 통상 중단거리~중거리 노선에 사용되는 여객기로, 승객 좌석이 한 통로로 연결된 형식을 말한다. 순부채(net debt)는 회사의 총부채에서 현금성자산을 차감한 값으로, 회사의 실제 부채 부담을 가늠하는 지표다. 자유현금흐름(free cash flow)은 영업활동으로 벌어들인 현금에서 자본적 지출을 제외한 순현금으로, 기업의 투자 여력 및 채무상환능력을 판단하는 핵심 지표다.

향후 영향과 분석

첫째, 차세대 협동체 여객기 개발(발사 시점: 2030년대 중반 목표)은 시간적·재무적 리스크를 동시에 수반한다. 500억 달러라는 추정 개발비는 연구·개발, 인증, 생산설비 투자, 공급망 정비 등 다수 비용을 포괄하므로 실제 필요 자금은 변동성이 크다. 둘째, 보잉이 외부 차입을 확대할 경우 금리 수준과 신용스프레드에 따라 이자비용이 늘어나 이익률 압박으로 이어질 수 있다. 셋째, 추가 주식발행을 선택하면 기존주주의 이익배분(earnings per share)과 권리가 희석되어 주가의 상대적 하락 압력이 발생할 수 있다.

시장관점에서 보면, 보잉의 현금흐름 회복 시기 지연은 단기적으로 주가 변동성을 높이는 요인이 될 수 있다. 중장기적으로는 2030년대 중반에 차세대 기종이 실제로 상용화되어 상업적 성공을 거둘 경우, 현재의 투자와 희석은 향후 상당한 보상으로 전환될 수 있다. 그러나 그 가능성은 인증 리스크, 항공수요 회복 속도, 경쟁사(예: 에어버스)의 대응시장 점유율 변화, 공급망 안정성 등 다수 변수에 따라 달라진다.

투자 판단 관점

투자자는 보잉의 강점(거대한 주문잔고, 방대한 기술 인프라)과 약점(737 MAX 관련 약화된 현금흐름, 품질·안전 이슈, 잠재적 자금조달 필요)을 모두 고려해야 한다. 단기적 관점에서는 현금흐름 개선 신호와 부채수준 변화, 주식발행 여부를 주시할 필요가 있다. 중장기적 관점에서는 차세대 기종 개발의 구체적 계획(개발비 분할 집행계획, 파트너십, 출시 타이밍)과 항공수요 회복의 기초지표(운항수, 항공여객수요 지표)를 모니터링해야 한다.

참고 문헌 및 공개 정보

기사의 수치는 The Motley Fool(Lee Samaha 작성)이 공개한 자료 및 S&P Global Market Intelligence, YCharts 데이터 등을 기반으로 정리했다. 해당 보도는 2026년 4월 7일자 기준으로 작성되었으며, 보잉의 재무정책·주식발행 내역·주문잔고는 공시자료와 회사 발표를 근거로 한다.

맺음말

요약하면, 737 MAX로부터 기대됐던 현금흐름의 부진은 보잉의 핵심 전략인 차세대 협동체 여객기 개발을 위한 자금조달 방식에 중대한 영향을 미치고 있다. 보잉은 내부현금, 차입, 또는 주식발행을 조합해 자금을 마련할 수 있으나 각 방안은 기업가치와 주주가치에 서로 다른 영향을 미친다. 투자자와 시장참여자는 보잉의 향후 자금조달 전략, 현금흐름 개선 속도, 그리고 차세대 기종 개발의 진척 상황을 면밀히 주시할 필요가 있다.