듀오링고(Duolingo)는 세계에서 가장 큰 디지털 언어 교육 플랫폼을 운영하는 기업이다. 이 플랫폼은 매일 5,270만 명의 일간 활성 사용자(DAU)를 보유하고 있으며, 유료 구독자 수는 1,220만 명으로 집계되었다.

2026년 4월 12일, 나스닥닷컴의 보도에 따르면, 듀오링고는 최근 주가가 최고치 대비 약 83% 하락하면서 투자자들의 관심을 끌었다. 투자자들은 인공지능(AI)의 등장으로 플랫폼이 위협받을 것인지, 그리고 경영진이 단기간의 수익성보다 사용자 확대를 우선하는 전략을 택한 점을 우려하고 있다.

AI가 듀오링고 비즈니스에 미치는 영향

듀오링고는 주로 두 가지 방식으로 수익을 창출한다. 하나는 무료 사용자에게 광고를 노출하는 것이고, 다른 하나는 추가 기능을 제공하는 유료 구독을 판매하는 것이다. 회사는 2025년을 마감하면서 총수익 10억 4천만 달러(1.04 billion USD)를 기록하여 전년 대비 39% 성장을 달성했다. 또한 GAAP 기준 순이익은 4억 1,410만 달러(414.1 million USD)로 전년 대비 367% 급증했다.

듀오링고는 AI를 핵심 전략으로 적극 도입하고 있다. 유료 구독인 Super Duolingo나 더욱 고가의 Duolingo Max 가입자에게는 Video Call이라는 기능을 제공하여 AI 기반 디지털 아바타인 Lily와 회화 연습을 할 수 있게 했다. Lily는 사용자의 유창성 수준에 맞춰 적응형 피드백을 제공하며, 듀오링고 특유의 유머러스하고 때로는 비꼬는 어조로 학습을 유도한다. 또한 Duolingo Max 가입자는 Roleplay 등 챗봇 스타일의 대화형 기능을 통해 회화 능력을 향상시킬 수 있다.

용어 설명

DAU(일간 활성 사용자)는 하루에 서비스를 사용하는 고유 사용자 수를 의미한다. P/E(주가수익비율)은 주가를 주당순이익으로 나눈 값으로 기업의 수익 대비 주가 수준을 판단하는 지표이며, P/S(주가매출비율)은 시가총액을 연간 매출로 나눈 값으로 매출 대비 주가 수준을 보여준다. 이들 지표는 투자자들이 기업의 가치 수준을 비교하는 데 널리 사용된다.

성장 전략 전환과 중장기적 기대

경영진은 단기적 수익성보다 사용자 기반 확대에 더 공격적으로 투자하겠다는 전략을 발표했다. 구체적으로 2028년까지 일간 활성 사용자(DAU) 1억 명(100 million)을 목표로 삼고 있다. 이는 2025년 말의 5,270만 명 대비 거의 두 배 수준의 확대 계획이다.

경영진의 설명에 따르면 더 많은 사용자는 장기적으로 유료 전환 가능성을 높여 매출과 이익 성장을 촉진할 수 있다. 또한 경쟁이 심화되고 AI 기술이 발전하는 환경에서 대규모 사용자 기반은 플랫폼 방어력을 강화하는 중요한 무기가 된다. 이러한 이유로 경영진은 단기적으로는 수익화 속도를 늦추더라도 사용자 확장에 우선순위를 둔다는 입장이다.

“경영진은 2028년까지 DAU 1억 명을 목표로 삼아 장기적 성장을 도모하고 있다.”

밸류에이션(평가) 관점

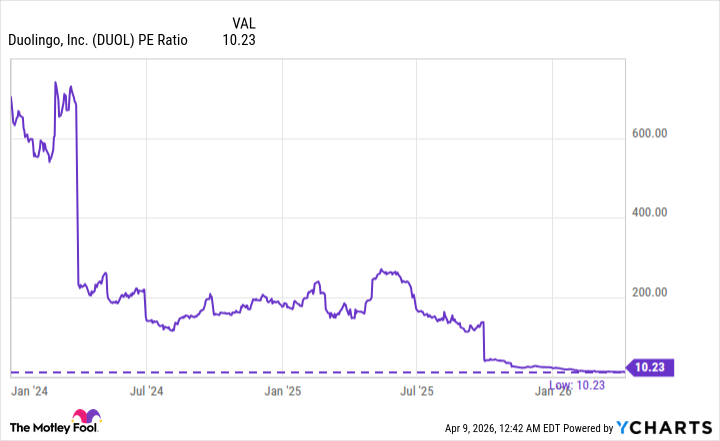

듀오링고의 2025년 주당순이익(EPS)은 8.31달러로 집계되어, 해당 연도의 주가수익비율(P/E)은 약 10.2배 수준이다. 이는 듀오링고가 2021년 상장 이후 기록한 P/E 중 가장 낮은 값이며, S&P500(주가지수)의 P/E 23.5배와 비교하면 약 56% 할인된 수준이다.

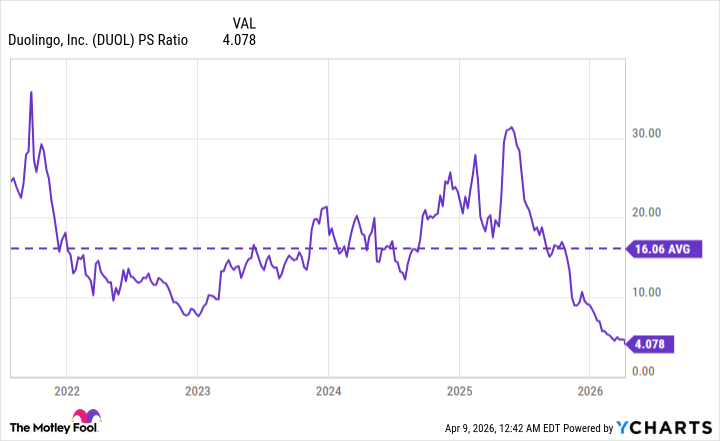

월가 컨센서스(야후 파이낸스 기준)는 경영진의 사용자 확대 전략으로 인해 2026년 연간 EPS가 7.07달러로 감소할 것으로 예상한다. 이 경우 전향적(Forward) P/E는 약 12.9배가 된다. 매출 기준으로 보면, 2025년 매출 10억 4천만 달러를 기준으로 P/S는 약 4.1배로, 상장 이후 최저 수준이며 장기 평균인 16.1배에 비해 약 74% 할인된 수치다.

투자 리스크와 시장 반응

투자자들이 우려하는 주요 리스크는 두 가지다. 첫째는 AI 기반 도구들이 듀오링고의 사용자 기반을 잠식할 가능성이다. 둘째는 단기적 수익성 약화다. 실제로 경영진의 성장 우선 전략 발표 이후 투자자들은 주식을 매도했으며, 그 결과 지난 1년간 주가가 최고치 대비 약 83% 하락했다.

다만 플랫폼의 사용자 성장률과 유료 구독자 증가세는 이러한 우려를 일부 불식시킨다. 2025년 기준 DAU는 전년 대비 30% 증가했고, 유료 가입자는 28% 성장했다. AI 기능은 기존 서비스의 대체제이기보다는 보완재로 작동하고 있다는 해석도 가능하다.

향후 주가 및 경제에 미칠 영향에 대한 분석

단기적으로는 경영진의 사용자 확보를 위한 마케팅과 프로모션 강화, AI 기능 개발 투자 등으로 영업이익률이 낮아질 가능성이 있다. 이로 인해 2026년 EPS가 다소 둔화될 수 있다는 시장의 전망은 합리적이다. 중장기적으로는 DAU 1억 명 달성 여부가 핵심 변수다. 만약 2028년까지 목표를 달성할 경우, 유료 전환율(구독화율) 및 광고 수익의 확장으로 매출과 이익이 가파르게 회복될 가능성이 높다.

다음과 같은 시나리오가 고려된다: 첫째, 사용자 확대가 성공하고 유료 전환이 동반되면 주가는 현재 저평가 구간에서 재평가될 수 있다. 둘째, 사용자 확대는 이루어졌으나 유료 전환율이 낮거나 경쟁사의 빠른 기술 도입으로 수익성이 개선되지 못하면 밸류에이션 회복이 지연될 수 있다. 셋째, AI 생태계에서 듀오링고가 독자적인 차별화된 학습 경험을 계속 제공한다면 플랫폼의 장기적 내구성이 강화될 것이다.

투자자에 대한 제언

현재 밸류에이션(P/E 10.2, P/S 4.1)은 역사적으로 매우 낮은 편이다. 그러나 투자 결정은 개인의 투자 목적과 위험수용능력에 따라 달라진다. 경영진의 사용자 확대 전략이 성공할 경우 2028년 이후에는 실적 개선과 밸류에이션 회복이 가능하다는 점을 염두에 두어야 한다. 반대로 단기적으로는 변동성이 크게 나타날 수 있으므로 분할 매수나 중장기 보유 전략을 고려하는 것이 바람직하다.

기타 참고 및 공시

원문 기사 작성자 Anthony Di Pizio는 듀오링고 주식을 보유하고 있으며, The Motley Fool도 듀오링고에 대한 포지션을 보유하고 추천하고 있다. The Motley Fool은 공개적인 공시 정책을 운영하고 있다. 이 기사에 기술된 견해는 원저자의 관점이며 반드시 모든 투자자에게 적합한 것은 아니다.

주요 사실 요약

• 듀오링고 2025년 DAU 5,270만 명, 유료구독자 1,220만 명

• 2025년 매출 10억 4천만 달러, GAAP 순이익 4억 1,410만 달러

• 2025년 EPS 8.31달러, P/E 10.2, P/S 4.1

• 2026년 EPS 전망 7.07달러(야후 파이낸스 기준), 전향적 P/E 12.9

• 경영진 목표: 2028년 DAU 1억 명