플러그파워(Plug Power, NASDAQ: PLUG) 주식이 최근 몇 주간 투자자들의 관심에서 멀어지고 있다. 지난 한 달 동안 주가는 16% 이상 급락했으며, 이로써 해당 주식은 52주 최고가 대비 약 59% 하락한 상태이다. 연료전지 및 수소 관련 사업을 영위하는 이 회사의 주가 움직임은 업계와 투자자 사이에서 찬반이 엇갈리는 논쟁을 촉발하고 있다.

2026년 2월 21일, 모틀리 풀(Motley Fool)의 보도에 따르면, 플러그파워는 지난 수년간 매출 성장을 지속적으로 보여왔지만 수익성 확보에는 어려움을 겪어왔다. 본 보도는 플러그파워의 최근 실적 지표와 경영진의 수익성 달성 계획을 검토하면서 매수론과 공매론(매도론)을 동시에 소개하고 있다.

강력한 매출 성장

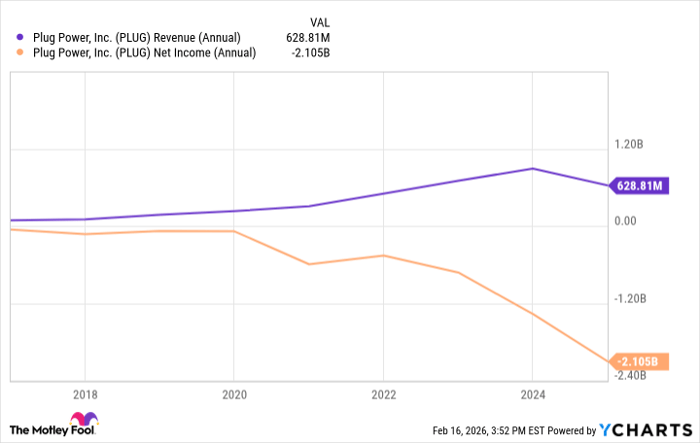

플러그파워는 2014년부터 2024년까지 약 880%의 매출 성장을 기록했다고 보고됐다. 이같은 매출 증가는 수소 산업이라는 성장 분야에 노출되는 방법으로서 투자자들에게 매력으로 다가온다. 보도는 일부 낙관론자들이 이 회사를 ‘성장 기회’로 평가하며, 최근 주가 하락을 오히려 매수 기회로 보는 시각이 존재한다고 전한다.

경영진은 비용 절감 조치인 Project Quantum Leap을 발표했으며, 이미 해당 프로그램의 이행으로 인한 개선 효과를 일부 인식하고 있다고 밝혔다. 구체적으로는 2025년 9월 30일로 종료된 9개월 동안의 총이익률(총매출총이익률)이 -51.1%로 집계되어, 전년 동기(2024년 동일 기간) 기록인 -89.3%에서 개선된 수치를 보였다.

경영진의 목표 일정

경영진은 2025년 말까지 총이익 기준 손익분기점 달성, 2026년 말까지는 EBITDAS(이자·법인세·감가상각·상각 및 주식기준비가차감 전 이익) 기준 흑자 전환을 목표로 제시했다. 궁극적으로는 2028년 말까지 전사적(순이익 기준) 수익성 달성을 전망한다고 밝혔다. 보도에 따르면, 현재 플러그의 주가는 최근 실적을 반영한 과거 매출 기준으로 2.9배의 주가매출비율(PSR, trailing sales 기준)에 거래되고 있으며, 이는 최근 5년 평균 PSR인 3.9배보다 할인된 수준이다.

회계·수익성 관점의 비판

반면 회의적인 시각은 매출 성장보다 수익성 지표를 중시한다. 플러그파워는 1997년 설립되어 거의 30년에 달하는 역사를 가지고 있으나 지속적인 적자 문제 때문에 일부 투자자들은 신생 기업과 동일선상에서의 성장주 정당화가 어렵다고 본다. 기사에서는 특히 경영진이 과거에 제시한 기대치를 충족시키지 못했던 전력(前歷)이 이번 목표 달성 신뢰도를 낮춘다고 지적한다.

또한 경쟁사인 블룸에너지(Bloom Energy, NYSE: BE)의 사례를 들며 비교했다. 블룸에너지는 같은 수소·연료전지 분야에서 지속적으로 수익을 창출해왔다는 점이 강조됐다. 보도에 따르면 블룸에너지는 2025년 4분기 희석주당순이익(EPS)이 $0.45였으며, 조정 희석 EPS는 2025년 $0.76, 2024년 $0.28을 기록했다. 플러그의 투자자들은 수소 산업에 노출되는 대안으로 블룸에너지와 같은 개별주 또는 수소 관련 상장지수펀드(ETF) 등을 고려할 수 있다고 보도는 덧붙였다.

전문 용어 해설

총이익률(Gross Profit Margin)은 매출에서 매출원가를 뺀 금액의 비율로, 제품이나 서비스의 직접적인 수익성을 반영한다. EBITDAS는 영업활동으로부터의 현금흐름 성격을 파악하기 위해 이자, 법인세, 감가상각, 상각, 주식기준보상비용 등을 제외한 수익 지표로, 기업의 영업현금창출력을 보는 데 유용하다. 주가매출비율(Price-to-Sales, PSR)은 시가총액을 매출로 나눈 지표로, 수익이 부재한 성장기업의 가치평가에서 자주 사용된다. 이러한 지표들은 매출 성장만으로는 포착하기 어려운 기업의 수익성과 재무건전성을 평가하는 데 핵심적이다.

애널리틱 시각: 투자 판단 요소

투자자 관점에서 플러그파워 투자 결정에 영향을 미칠 주요 변수는 다음과 같다. 첫째, 비용 절감 조치(Project Quantum Leap)의 지속적 이행과 실효성이다. 이미 보고된 총이익률 개선 사례는 긍정적 신호이나, 이는 단기적 개선일 수 있으며 장기적 구조 개선이 관건이다. 둘째, 경영진의 목표 달성 이력이다. 과거의 과대예측 또는 목표 미달 사례가 존재하기 때문에 향후 발표되는 분기 실적과 가이던스의 신뢰성 검증이 중요하다. 셋째, 산업 환경과 경쟁 구도이다. 블룸에너지처럼 수익을 창출하는 경쟁사와의 비교에서 플러그파워는 상대적 위험요인이 존재한다.

시장 측면에서 플러그파워의 주가가 단기적으로 추가 하락할 여지도 있으나, 경영진의 계획이 차질 없이 이행되고 지속적인 수익성 개선이 확인될 경우 주가의 재평가 가능성 또한 존재한다. 현재 주가 수준(PSR 2.9배)은 역사적 평균(3.9배) 대비 할인되어 있어, 리스크를 감수할 의향이 있는 장기 성장 투자자에게 매력으로 작용할 수 있다. 다만 이는 경영진의 계획이 현실화될 경우에 한한 가정이다.

결론: 당분간은 관망이 바람직

보도는 다음과 같이 권고한다. 플러그파워는 매출 성장과 비용 절감 노력을 통해 개선 조짐을 보이고 있으나, 수년간 지속된 수익성의 부재와 과거 경영진 목표 미달 전력, 그리고 경쟁사 대비 실적 차이를 고려할 때 현시점에서 무작정 ‘매수’를 권할 단계는 아니다. 대부분의 투자자에게는 경영진이 비용 구조 개선과 수익성 전환을 꾸준히 달성하는지를 관망(모니터링)하면서, 분할 매수 또는 대체 수단(수소 섹터의 수익성 있는 기업·ETF 투자)과 병행하는 전략이 실무적으로 타당하다고 보도는 정리했다.

참고로 모틀리 풀의 애널리스트 팀이 선정하는 ‘Stock Advisor’ 10대 종목 리스트에는 플러그파워가 포함되지 않았으며, 해당 리스트의 과거 성과(예: 넷플릭스 2004년 추천, 엔비디아 2005년 추천 등)는 높은 수익률을 기록했다고 소개되었다.

공시 : 보도에 따르면 필자 스콧 레빈(Scott Levine)은 기사에 언급된 종목들에 대한 포지션을 보유하고 있지 않다. 모틀리 풀은 블룸에너지에 대해 포지션을 보유하고 권고하고 있다. 본 보도에 실린 수치와 목표 일정은 모틀리 풀 기사 및 회사 발표를 근거로 정리한 것이다.