요약: 전 세계 원유 수송의 주요 통로인 호르무즈 해협의 사실상 봉쇄와 이에 따른 유가 급등 우려가 제기되는 가운데서도 크루즈 산업은 공급 대비 높은 수요와 낮은 밸류에이션이라는 두 가지 요인으로 투자자들이 섣불리 손을 떼지 않아도 된다는 분석이 제기됐다. 다만 장기적으로 유가가 수개월 이상 고공행진을 지속할 경우 수익성에 부정적 영향을 미칠 수 있다는 점도 경고되었다.

2026년 3월 15일, 모틀리 풀(The Motley Fool)의 보도에 따르면, 최근 이란 사태로 인해 호르무즈 해협(Strait of Hormuz)이 사실상 봉쇄되면서 유가가 급등한 것이 크루즈선 관련주에 대한 우려를 다시 불러일으켰다. 그러나 보도는 유가 급등이 크루즈 업황 전반을 바로 붕괴시킬 것으로 보기에는 아직 근거가 부족하며, 오히려 현재 주가 하락은 매수 기회일 수 있다고 지적했다.

핵심 요지

첫째, 유류비 상승 우려가 과도하게 반영됐을 가능성이다. 발표 시점에 일부 유가는 배럴당 $115 이상으로 급등했다가 수 시간 내에 $88 내외로 되돌아오는 등 변동성이 컸다. 보도는 이러한 급등의 상당 부분이 실제 공급부족이라기보다는 공포와 변동성에 기인한 것으로 보인다고 분석했다. 또한 호르무즈 해협은 전 세계 원유 수송의 약 20%를 통과시키는 전략적 해로이지만, 단기적 정체가 즉시 장기간의 공급결핍으로 이어진다고 단정하기 어렵다고 지적했다.

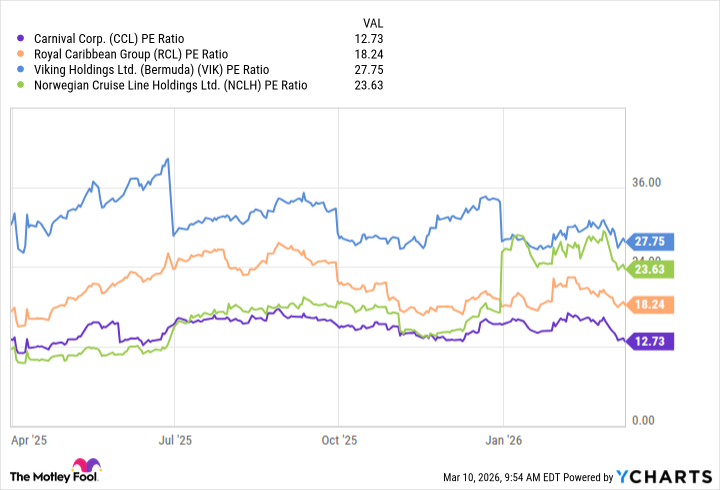

둘째, 수요-공급 구조와 낮은 밸류에이션이다. Royal Caribbean (NYSE: RCL)과 Viking Holdings (NYSE: VIK), 시장 선도업체인 Carnival Corp (NYSE: CCL) 등 주요 크루즈사는 최근 기록적 수준의 예약률을 보이며 수요가 공급을 초과하고 있다. 이러한 수요 우위는 기업들이 운임을 인상하거나 유류비 상승분을 소비자에게 전가할 수 있는 여지를 제공한다. 동시에 대부분의 크루즈 관련 주식은 여전히 낮은 주가수익비율(P/E)을 기록하고 있는데, S&P 500의 평균 P/E인 29배와 비교하면 RCL과 CCL을 포함한 다수 종목은 여전히 10대 후반에서 시작하는 수준으로 평가되고 있다. 단, Viking은 예외적으로 상대적으로 높은 P/E를 보인다고 보도는 전했다.

전문 용어 설명

호르무즈 해협(Strait of Hormuz): 중동 페르시아만과 오만만을 연결하는 전략적 해로로, 전 세계 해상 원유 수송량의 약 20%가 이 해협을 통과한다. 이 통로가 차단되거나 통행이 지연되면 단기적으로 선박운임과 원유 가격에 큰 충격을 줄 수 있다.

주가수익비율(P/E, Price-to-Earnings Ratio): 주가를 주당순이익(EPS)으로 나눈 값으로, 기업의 수익 대비 주가 수준을 나타내는 대표적 밸류에이션 지표다. 일반적으로 P/E가 낮을수록 주가가 수익 대비 저평가되어 있다고 해석되지만, 부채비율·성장률 등 다른 요소들과 함께 판단해야 한다.

부채 구조 및 재무관리

크루즈 회사들은 팬데믹 기간 중 영업 중단으로 대규모 차입을 단행했던 바 있다. 보도에 따르면 이들 기업은 이후 점진적으로 부채를 감축하고 있으며, 기존 부채를 낮은 금리로 재융자하는 작업도 꾸준히 진행해왔다. 다만 팬데믹 때 발생한 대규모 선박 건조 계획은 수요 회복에 발맞추기 위한 전략으로, 이는 단기적으로는 자본지출 확대와 부채 증가 요인으로 작용할 수 있지만 장기적으로는 공급 확대를 통해 수익 구조 개선에 기여할 가능성이 있다.

수급 동학과 가격 전가 가능성

보도는 현재의 수요 우위(예약률이 공급을 초과하는 상태)가 유지되는 한, 크루즈 기업들이 유류비 상승분을 고객에게 전가할 여지가 크다고 평가했다. 즉 단기적인 유류비 급등은 마진을 압박할 수 있으나, 운임전가(가격전가)가 가능한 구조라면 그 영향은 제한적일 수 있다. 반대로 유류비가 여러 달 또는 수년간 높은 수준을 유지할 경우에는 업종 전체의 수익성에 구조적 타격을 줄 수 있다는 위험도 함께 제시되었다.

투자 관점에서의 시사점

보고서는 현재의 가격 조정이 투자자에게 매수 기회일 가능성이 높다고 결론지었다. 특히 Carnival Corp.(CCL)과 Royal Caribbean(RCL)의 P/E가 10대 후반 수준으로 추가 하방 여지가 제한적이라는 점이 강조되었다. 그러나 투자 결정 시 다음 요소들을 체계적으로 점검할 것을 권고했다: 1) 유가와 원자재 가격의 향후 흐름, 2) 각 사의 부채 상환 스케줄 및 재융자 가능성, 3) 선박 건조 및 공급 확대 계획, 4) 예약률과 운임 수준 등 수요 지표.

“Given the state of the industry, high oil prices should not derail cruise line stocks.”

위 문장은 보도의 핵심 요약 가운데 하나로, 단기적 충격은 발생할 수 있지만 현재의 산업 상태(높은 예약률, 낮은 밸류에이션, 부채 감소 추세)를 고려하면 유류비 상승만으로 크루즈업종이 근본적으로 붕괴되지는 않을 것이라는 취지다.

관련 주의·권고 사항

보도는 또한 투자자에게 즉각적인 결론을 내리기보다는 포지션을 신중히 검토할 것을 권고한다. 특히 모틀리 풀의 Stock Advisor가 선정한 상위 10개 종목 목록에서는 Carnival Corp.이 포함되지 않았다는 사실을 소개하면서, 과거 해당 서비스의 추천 성과(예: 2004년 Netflix 추천시 $1,000가 $514,000가 되었다는 사례 등)를 덧붙여 참고자료로 제시했다. 다만 이러한 과거 성과가 미래 수익을 보장하지는 않는다는 점을 명확히 했다.

공시·추천

기고자 Will Healy는 기사에 언급된 어떤 주식도 보유하고 있지 않다고 밝힌 반면, 모틀리 풀은 Carnival Corp.과 Viking을 추천한다고 공시했다. 또한 해당 글의 견해는 글쓴이의 견해이며 반드시 보고가 실린 매체의 공식 입장을 대변하지는 않는다고 명확히 표기되었다.

전문가적 분석과 향후 전망

전문가 관점에서는 단기적인 지표와 장기적 펀더멘털을 분리해 평가할 필요가 있다. 단기적으로는 지정학적 리스크(호르무즈 해협 사태)에 따른 유가·운임 변동성이 크기 때문에 변동성 대응 전략(포트폴리오 분산, 헤지 수단 검토 등)이 중요하다. 장기적으로는 크루즈 산업의 수요 회복, 신조선 투입, 경험 기반의 프리미엄 상품화(고부가가치 크루즈 상품 확대) 등이 수익성 개선을 견인할 수 있다.

금융영향을 수치화하면, 유류비가 일정 수준(예: 배럴당 $100 이상)을 지속하면 영업이익률에 즉각적인 압박을 주지만, 객실 점유율(Occupancy)과 평균 객실단가(ADR: Average Daily Rate) 상승으로 일부는 상쇄 가능하다. 따라서 가격전가율과 수요의 탄력성이 향후 분기별 실적에 결정적 변수가 될 것이다.

결론

요약하면, 현재의 지정학적 리스크에도 불구하고 크루즈 관련주는 수요 우위와 낮은 밸류에이션을 바탕으로 즉각적인 철수 대상이라기보다는 신중한 매수 기회를 제공할 가능성이 크다. 다만 유가 상승이 장기화될 경우의 시나리오, 회사별 부채 상환능력과 재무구조, 예약 추이 등을 면밀히 모니터링하는 것은 필수적이다.