크레도 테크놀로지(Credo Technology Group)의 주가가 인공지능(AI) 인프라 수요에 힘입어 급격히 상승하고 있다. 최근 분기 실적에서의 높은 성장률과 함께 애널리스트의 목표주가 상향 등이 투자자들의 관심을 끌고 있다.

2026년 1월 14일, 나스닥닷컴의 보도에 따르면, 크레도(CRDO)의 주가는 2025년 1월 초부터 2026년 1월 9일 마감 주간까지 최근 12개월간 100% 이상 상승한 것으로 집계되었다. 이 같은 랠리는 주로 AI 최적화 데이터센터를 겨냥한 크레도의 고속 연결 솔루션 수요 확대가 배경이다.

핵심 성장 동력은 AI 맞춤형 고속 연결 솔루션이다. 크레도는 Active Electrical Cable(AEC)과 자체 개발한 serializer/deserializer(직렬화·역직렬화) 기술을 통해 AI 시스템을 구성하는 구성요소 간의 초고속 데이터 전송을 가능하게 한다. AI 모델의 학습(training)과 추론(inference)을 위한 대용량 데이터 처리에는 속도와 신뢰성이 필수적이며, 이에 따른 데이터센터 구조의 변화가 크레도 제품의 수요를 촉진하고 있다.

실적 요약으로, 크레도의 2026 회계연도 2분기(회계연도 기준, 11월 1일 종료) 실적은 다음과 같다. 매출은 $268백만(약 2억 6800만 달러)으로 전년 동기 대비 272% 증가했다. 영업비용은 전년 대비 거의 두 배 증가한 $102.3백만을 기록했지만, 당분기 순이익은 $82.6백만으로 전년 동기의 $4.2백만 순손실에서 흑자 전환에 성공했다.

재무 건전성도 두드러졌다. 총자산은 $1.4십억 규모이며, 현금 및 현금성자산은 $567.6백만, 총부채는 $163.2백만에 불과해 탄탄한 재무구조를 유지하고 있다. CEO 빌 브레넌(Bill Brennan)은 이번 분기 실적에 대해

“These are the strongest quarterly results in Credo’s history, and they reflect the continued build-out of the world’s largest AI training and inference clusters.”

라고 밝혔다.

회사는 향후 실적 가이던스도 제시했다. 다음 분기(회계상 3분기) 매출은 $335백만~$345백만을 예상했으며, 이는 전년 동기 매출 $135백만에서 크게 상회하는 수준이다.

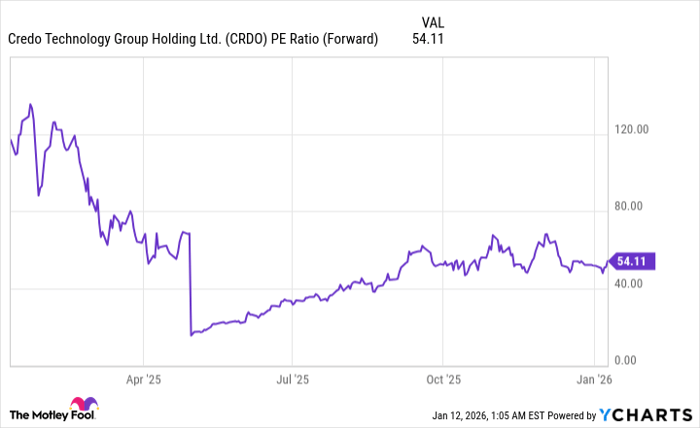

애널리스트 시각과 시장 평가 측면에서, Needham의 한 애널리스트는 크레도에 대해 매수를 재확인하며 $220 목표주가를 제시하고 2026년 톱픽으로 언급했다. 한편, 회사 주가는 2025년 12월 2일에 52주 최고가 $213.80를 기록했으며 이후 조정을 받았다. 주가의 향방을 판단하는 데 있어 선행 주가수익비율(Forward P/E)은 유용한 지표로 제시된다. 최근 차트상 Forward P/E는 1년 전보다 크게 하락해 상대적으로 기준이 합리화되었다는 분석이 나오지만, 일반적으로 Forward P/E가 50 이상이면 저평가되었다 보기 어렵다.

용어 설명

AEC(Active Electrical Cable)는 전기적 신호를 증폭·보정하는 전자회로가 케이블에 내장된 케이블로, 장거리·고속 데이터 전송에서 신호 품질을 유지하는 데 유리하다. Serializer/Deserializer(직렬화·역직렬화)는 병렬 데이터를 직렬로 변환(직렬화)해 전송하고, 수신측에서 다시 병렬로 복원(역직렬화)하는 기술로 고속 인터커넥트에 필수적이다. AI 추론(inference)은 학습된 모델을 바탕으로 실제 판단을 내리고 작업을 수행하는 과정이며, 대규모 추론 처리는 낮은 지연(latency)과 높은 처리량(througput)을 요구한다. 또한 Forward P/E는 향후 12개월 추정 이익을 기준으로 산출한 주가수익비율로 투자자가 향후 수익 전망을 어떻게 평가하는지 보여주는 지표다.

투자 관점의 분석과 향후 전망

크레도의 사업적 강점은 명확하다. AI 학습·추론용 대형 데이터센터의 확장에는 수 마일에 달하는 케이블과 고속 인터커넥트가 필요하며, 이 분야에서의 특화 제품은 수요 지속성을 담보한다. 시장 조사에 따르면 AI 인프라 시장은 $58.78십억(2025년)에서 $356.14십억(2032년)으로 급속히 성장할 것으로 예상되어, 향후 수년간 업계 성장이라는 외부 환경이 회사 실적의 우호적 배경으로 작용할 가능성이 크다.

다만 투자 판단에는 몇 가지 리스크가 존재한다. 첫째, 고성장 구간에서의 밸류에이션이 이미 높은 수준으로 반영되어 있어, 단기적으로 실적 기대치에 미달할 경우 주가 변동성이 커질 수 있다. 둘째, 경쟁사로 지목되는 브로드컴(Broadcom) 등 대형 통신·반도체 기업과의 기술·가격 경쟁이 심화될 수 있다. 셋째, 데이터센터의 설계·구축 속도와 고객사(클라우드 사업자 등)의 구매 사이클은 변동성이 있기 때문에 매출 성장이 일관되게 이어질지에 대한 불확실성이 존재한다.

정량적 관점에서 보면, 크레도의 최근 분기 흑자 전환 및 강한 현금 보유은 단기적 재무 부담이 적음을 의미한다. 가이던스 역시 다음 분기 매출을 큰 폭으로 상향 제시해 성장 연속성을 시사했다. 이러한 요인들은 중장기적 관점에서의 매력도를 높이는 요소다. 그러나 밸류에이션(Forward P/E) 수준과 단기 주가 모멘텀을 고려할 때, 포지셔닝은 투자자 개인의 리스크 허용 범위와 투자 기간에 따라 달라져야 한다. 예를 들어 단기 이벤트 리스크를 회피하려는 투자자라면 분할 매수(달러 코스트 애버리징)나 목표 가격·손절 기준을 명확히 하는 보수적 접근이 바람직하다.

결론

요약하면, 크레도 테크놀로지는 AI 인프라 확대라는 구조적 수혜를 받고 있으며, 최근 분기 실적과 탄탄한 대차대조표는 이를 뒷받침한다. 그러나 높은 기대감이 이미 주가에 상당 부분 반영되어 있는 점과 경쟁·수요 사이클 리스크는 신중하게 고려해야 할 변수다. 중장기적으로는 산업 성장의 수혜를 누릴 가능성이 크지만, 단기적 매수 타이밍은 투자자의 리스크 선호도와 전략에 따라 달라질 수 있다.