요지 ─ 세계적 음료기업 더 코카-콜라 컴퍼니(The Coca-Cola Company, NYSE: KO)는 고점 대비 약 10% 하락했으나, 꾸준한 단일 자릿수 성장과 62년 연속 배당 인상 등으로 장기적 보유 가치가 크다는 평가가 나온다.

2026년 3월 7일, 나스닥닷컴의 보도에 따르면, 코카콜라는 전 세계에서 일일 약 22억 회(2.2 billion)의 음료 제공(servings)을 판매하고 있으며 200개 이상의 브랜드를 통해 탄산음료, 주스, 생수, 차, 커피 등 광범위한 제품 포트폴리오를 운영하고 있다.

시장 점유율과 구조적 우위

코카콜라는 글로벌 음료 시장에서 거대한 존재이나, 해당 시장은 매우 분산되어 있다. 회사 추정치에 따르면 선진국에서의 시장점유율은 약 14%, 신흥국에서는 약 7%에 불과하다. 이러한 분산 구조는 코카콜라가 다양한 지역에서 점진적으로 점유율을 확대할 여지를 남긴다.

회사는 유통 역량, 규모의 경제, 브랜드 인지도라는 경쟁우위를 보유하고 있어 소매점이 선반(진열대)에서 코카콜라 제품을 다른 브랜드로 쉽게 대체하기 어렵다. 이는 코카콜라가 우수한 제품 배치(진열), 신제품 론칭, 가격 정책을 통해 꾸준히 성장 가능하다는 근거를 제공한다.

배당의 힘

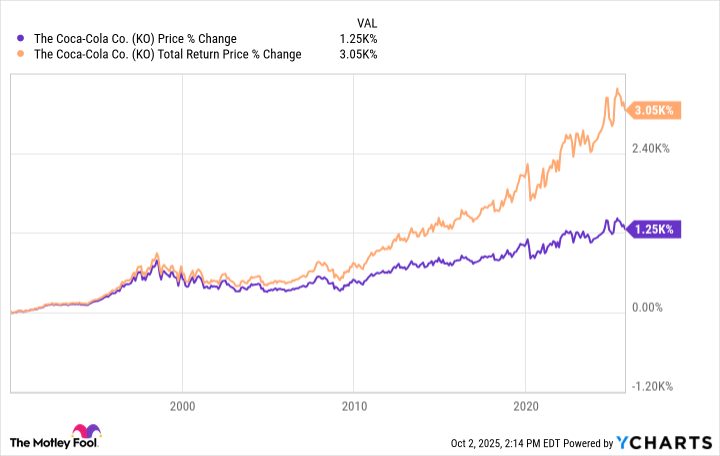

코카콜라는 이익 창출력이 높은 기업이다. 일반적으로 매출 1달러당 약 $0.20가 자유현금흐름(free cash flow)으로 전환된다. 이 현금 중 상당 부분이 주주에게 분기별 배당으로 돌아간다. 특히 주목할 점은 회사가 62년 연속 배당을 인상해 왔다는 사실이다. 지난 10년간 연평균 배당 인상률은 거의 연간 약 5% 수준이었다.

“코카콜라는 경기침체, 전쟁, 글로벌 팬데믹 상황에서도 배당을 꾸준히 늘려왔다.”

배당을 재투자(배당으로 추가 주식 매수)하면 복리 효과가 발생해 수십 년에 걸쳐 총수익률(total return)을 크게 끌어올릴 수 있다. 실제로 배당을 포함한 총수익률은 단순한 주가 상승만으로 계산한 성과보다 훨씬 우수한 모습을 보여 왔다.

성장 기대치와 투자 수익률 가정

시장 애널리스트들은 향후 3~5년간 코카콜라의 이익이 연평균 약 6.5% 성장할 것으로 전망한다. 만약 주가가 이익 성장률과 유사한 속도로 상승한다고 가정하면, 장기적으로 연간 약 9%~10%의 총수익률(자본이득+배당)을 기대할 수 있다. 이 가정을 적용하면 투자원금이 약 7~8년마다 두 배가 되는 효과가 발생한다는 것이 기사 내용의 핵심 계산이다.

투자 판단을 위한 실용적 고려사항

코카콜라는 현재 배당수익률(dividend yield)이 약 3%로 역사적 평균 수준에 머물러 있다. 배당수익률이 역사적 평균보다 낮아 ‘할인’된 수준일 때 매수하는 것이 유리하지만, 지금과 같은 공정가격에서도 세계적 수준의 기업을 안정적으로 보유할 만한 매력이 있다는 평가다.

다만 투자 전 고려할 점도 있다. 첫째, 장기 복리의 효과를 누리려면 수십 년 보유가 전제되어야 한다. 둘째, 신흥시장에서의 점유율이 낮다는 것은 향후 성장 여지가 있으나 동시에 정치·경제적 리스크(환율, 규제, 소비자 기호 변화)도 존재한다는 의미다. 셋째, 단기적으로는 원자재 비용, 물류비, 경쟁 심화 등으로 이익과 주가가 변동할 수 있다.

용어 해설

배당 재투자(dividend reinvestment)란 주주가 받은 배당금을 현금으로 인출하지 않고 같은 회사의 주식을 추가로 매수하는 것을 말한다. 이러한 방식은 주식 수를 늘려 장기적으로 복리(compounding)의 효과를 극대화한다. 배당수익률은 연간 배당금을 주가로 나눈 값으로, 현금 배당을 통해 얻는 현금흐름의 비율을 나타낸다. 복리는 이자나 배당이 재투자되어 원금뿐 아니라 이전에 발생한 이익에도 이익이 붙는 것을 의미한다.

향후 가격·경제 영향에 대한 전문적 분석

단기적으로 코카콜라 주가가 경기 민감 재료(예: 소비자 지출 둔화, 물류비 상승, 환율 변동)에 민감하게 반응할 가능성이 있다. 그러나 구조적 우위(브랜드·유통·규모의 경제)와 안정적인 현금창출력으로 인해 중장기적으로는 시장 평균을 상회하는 총수익률을 실현할 확률이 높다.

구체적으로, 애널리스트들의 이익 성장 가정인 연 6.5%와 현재 배당수익률 약 3%를 결합한 연간 총수익률 9~10% 가정은, 인플레이션이 연 2~3%대인 환경에서 실질수익률이 플러스가 될 가능성을 시사한다. 이러한 수준의 실질수익률은 연금·저축성 자산 포트폴리오에서 안정적 성장 자산으로서의 역할을 수행할 수 있다.

또한, 코카콜라가 전 세계 음료 시장에서 차지하는 비중이 낮다는 점은 향후 신흥시장 확대 및 제품 포트폴리오 다각화를 통해 추가적인 매출·이익 성장이 가능함을 의미한다. 다만 이러한 성장의 실현 여부는 지역별 소비 회복 속도, 경쟁사 전략, 원가 구조 변화에 따라 달라진다.

투자 권유와 관련한 정보

기사 원문은 모틀리 풀(The Motley Fool)의 분석을 기반으로 하고 있으며 원문 필자 저스틴 포프(Justin Pope)는 해당 종목에 대해 포지션을 보유하고 있지 않다고 밝혔다. 또한 모틀리 풀 자체도 해당 종목에 포지션이 없다는 공시를 포함하고 있다. 기사 내에 제시된 수치와 전망은 기사 작성 시점의 자료와 애널리스트 추정에 근거한 것으로, 투자 결정은 개인의 재무상황과 위험선호를 고려해 신중히 내려야 한다.

요약적 결론

코카콜라는 안정적인 현금흐름, 오랜 배당 인상 기록, 광범위한 글로벌 유통망을 바탕으로 장기 보유 가치가 높은 종목으로 평가된다. 단기 변동성은 존재하지만, 복리 효과와 배당 재투자를 통해 20~30년 단위 장기 투자에서 매력적인 성과를 기대할 수 있다.