코어위브(CoreWeave)의 주가가 2025년 4분기 실적 발표 이후 급락했지만, 회사의 성장 잠재력이 커 향후 주가 반등 가능성이 제기되고 있다.

2026년 3월 6일, 나스닥닷컴의 보도에 따르면1 코어위브(NASDAQ: CRWV)는 2025회계연도 4분기 실적(2025년 4분기) 공개 직후인 2월 26일 실적 발표 다음 거래일에 주가가 하루에 18% 이상 급락했다. 이는 매출이 월가의 예상치를 상회했음에도 불구하고 손실 규모가 예상을 상회했고, 향후 실적 가이던스가 컨센서스를 밑돈 데 따른 반응이다.

핵심 수치를 요약하면, 코어위브는 2025년에 매출이 168% 증가한 51억 달러($5.1B)를 기록했다. 연말 기준 활성(Active) 데이터센터 용량은 850메가와트(MW)로, 2024년 말의 360MW에서 대폭 증가했다. 2025년 한 해에 신규 데이터센터 11곳을 추가해 총 43개 데이터센터를 보유하게 됐다.

자본지출(캡엑스, capex)는 급격히 늘어나고 있다. 회사는 2026년 캡엑스를 300억 달러에서 350억 달러($30B–$35B)로 계획했는데, 이는 2025년의 캡엑스 149억 달러($14.9B)보다 두 배 이상 증가한 규모다. 회사 측은 이 같은 대규모 설비투자가 매출 성장의 동력이자, 현재 보유한 수주 잔고(backlog)를 매출로 전환하는 핵심 수단이라고 밝혔다.

회사는 2025년 말 기준으로 거의 670억 달러($67B) 규모의 매출 잔고를 보유하고 있으며, 이는 전년 대비 342% 증가한 수치다. 또한 2026년 말 기준으로 계약(Contracted) 전력 용량 3.1기가와트(GW)를 확보한 상태인데, 이는 전력회사와의 계약을 통해 확보한 전력 사용 가능 용량을 의미한다. 회사는 이 계약된 전력 용량을 2027년 말까지 활성 용량으로 전환하는 것을 목표로 하고 있다. 이 계획이 순조롭게 진행될 경우, 활성 데이터센터 용량은 2027년 말에 거의 4GW에 근접할 수 있으며, 이는 2025년 말 대비 약 다섯 배 증가한 규모다.

용어 해설

독자가 이해하기 쉬우도록 주요 용어를 정리하면 다음과 같다. 네오클라우드(neocloud)는 전통적 클라우드 서비스와 구분되는 고성능 GPU 중심의 맞춤형 데이터센터 인프라를 의미하며, AI 모델 학습과 추론에 특화된 인프라를 제공한다. 활성(Active) 용량은 실제로 가동 중인 데이터센터 전력 용량을 가리키고, 계약(Contracted) 용량은 전력회사와의 계약을 통해 확보해 둔 잠재적 전력 사용 가능량이다. 수주 잔고(backlog)는 이미 고객과 체결된 계약에 따라 향후 실현될 매출 총액을 뜻하며, 캡엑스(capex)는 설비 투자에 들어가는 자본 지출을 의미한다. 마지막으로 매출 배수(Sales multiple)는 기업가치(시가총액)를 매출로 나눈 지표로, 동일 섹터 내 상대가치를 비교하는 데 사용된다.

분석 및 평가

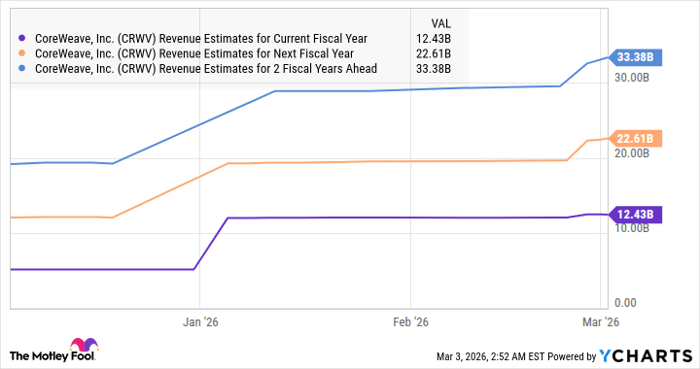

현재 코어위브의 주가는 실적 발표 이후 약세를 보이며 매출 대비 6.6배(6.6x)의 밸류에이션으로 거래되고 있다. 이는 기술주 중심의 나스닥 종합지수(Nasdaq Composite)의 매출 배수 약 4.8배에 비해 다소 높은 수준이지만, 높은 성장률과 대규모 수주 잔고를 감안하면 프리미엄이 어느 정도 정당화될 수 있다. 기사에 제시된 가정하에서는 2028년에 매출이 334억 달러($33.4B)에 도달할 경우 시가총액이 거의 1,600억 달러($160B) 수준으로 확대될 수 있고, 이는 현재 시가총액 대비 약 4배 수준의 상승 여력이 있다는 계산이 나온다. 이 계산에 따르면, 현재 주가(기사 기준 약 $78)는 향후 3년 내에 $150를 손쉽게 넘길 가능성이 있다는 전망이 제시된다.

그러나 이러한 상승 시나리오는 여러 전제가 충족될 때만 실현 가능하다.

우선 대규모 캡엑스 집행이 예상대로 설비 확충으로 이어져 수주 잔고가 실질 매출로 전환돼야 한다. 또 데이터센터 가동과 관련한 전력 계약, 건설 일정, 규제 승인, 공급망 문제, 고객 다변화 등이 계획대로 진행되어야 한다. 이 과정에서 단기적으로는 막대한 감가상각비와 운영비 증가로 순손실이 확대될 가능성이 있다. 또한 코어위브의 고객 구조상 메타(Meta Platforms), 마이크로소프트(Microsoft), 오픈AI(OpenAI) 등 대형 하이퍼스케일 및 AI 전문 기업에 대한 의존도가 높아, 일부 고객의 수요 변화는 매출 변동성으로 직결될 수 있다.

시장 영향과 투자 판단

데이터센터와 AI 인프라 수요의 장기적 확대라는 구조적 추세는 코어위브의 성장 배경이 된다. 특히 대형 AI 모델 학습과 추론을 위한 고성능 GPU 기반의 인프라 투자 증가가 지속될 경우, 코어위브의 수요 기반은 견조하게 유지될 가능성이 높다. 반면, 단기적인 실적 악화와 가이던스 미스는 주가의 큰 변동성을 야기할 수 있다. 투자자는 향후 캡엑스 집행의 효율성, 수주 잔고의 매출 전환 속도, 계약된 전력 용량의 활성화 일정(회사 목표: 2027년 말까지 전환) 등을 면밀히 관찰해야 한다.

투자 고려 사항 요약

긍정 요인: 대규모 수주 잔고(약 $67B), 급증한 활성 용량(850MW → 목표 4GW 수준), AI 데이터센터 수요 확대.

리스크: 대규모 캡엑스 집행에 따른 현금흐름 압박, 수주 잔고의 매출 전환 지연 가능성, 주요 고객에 대한 의존도, 단기적 손실 확대 가능성.

결론적으로, 코어위브는 높은 성장 잠재력을 보유하고 있으나 단기적 변동성과 구현 리스크(Execution Risk)가 상존한다. 투자 판단은 투자자의 위험 선호와 투자 기간에 따라 달라질 수 있으며, 기업의 캡엑스 집행 성과와 잔고 전환 진행 상황을 지속적으로 모니터링하는 것이 필요하다.

참고: 본 기사에 제시된 수치와 일정은 회사가 공개한 실적 및 계획을 바탕으로 정리한 것이다. 제시된 미래 전망은 기사에 인용된 수치와 가정에 근거한 계산으로, 실제 결과와 차이가 발생할 수 있다.