핵심 포인트

• 캐시 우드(ARK 인베스트 최고경영자 겸 최고투자책임자)는 오랜 기간 테슬라의 열렬한 지지자다.

• 테슬라는 인공지능(AI) 서비스, 특히 로보택시 분야를 본격적으로 출시하며 전환점을 맞고 있다.

• 로보택시에 대한 기대가 높지만, 지금까지 가시적 AI 성과는 제한적인데도 주가 밸류에이션은 고평가 상태다.

2025년 8월 10일, 나스닥닷컴의 보도에 따르면, 월가 ‘혁신 투자’의 아이콘으로 불리는 캐시 우드는 최근 몇 주 동안 테슬라(NASDAQ: TSLA) 주식을 대량으로 사들였다.

우드는 ‘매 거래일 직후 매매 내역을 공개’하는 독특한 방식으로 유명하다. 이에 따르면 ARK 인베스트는 7월 11일 59,705주, 7월 15일 115,380주, 7월 24일 143,190주를 매수해 불과 세 주 만에 총 318,275주를 추가로 편입했다. 해당 물량은 ARK 이노베이션 ETF, ARK 넥스트 제너레이션 인터넷 ETF, ARK 자율주행&로보틱스 ETF 등 3개 상장지수펀드(ETF)에 분산됐다.

왜 지금 테슬라인가?

테슬라는 전기차(EV)와 에너지저장 솔루션으로 잘 알려져 있다. 그러나 일론 머스크 CEO는 최근 수년간 ‘AI 혁명’을 향한 파격적 선언을 이어 왔다. 그 핵심이 바로 완전 자율주행(FSD) 기능과 이를 기반으로 한 로보택시(Robotaxi) 사업이다. 테슬라 소유 차량뿐 아니라 테슬라가 직접 운영하는 로보택시 플릿을 통해 자율주행 모빌리티 서비스를 제공한다는 구상이다.

우드는 과거부터 “테슬라의 진정한 가치는 로보택시에서 나온다”는 입장을 고수해 왔다. 실제로 ARK가 제시한 2030년 테슬라 목표주가 2,600달러*장기 목표의 상당 부분이 로보택시 매출 가정에 기반한다.

일론 머스크는 2분기 실적발표(7월 23일)에서 “올해 말까지 미국 인구 절반이 자율주행 라이드헤일링 서비스를 경험하게 될 것”이라고 말했다.

머스크 특유의 대담함이 드러나는 발언이다. 우드 역시 비슷한 ‘장밸(장기 밸류에이션)’ 시각으로 테슬라를 바라본다. 즉 현재 수익성이 아니라, 로보택시·AI가 현실화됐을 때의 기업가치를 선반영한다는 논리다. 그러나 ‘서사(서프라이즈 스토리)’에 기댄 투자에는 리스크도 따른다. 규제 승인·기술 완성도·경쟁 심화 등 불확실 변수가 산적해 있기 때문이다.

밸류에이션은 여전히 ‘거품’인가

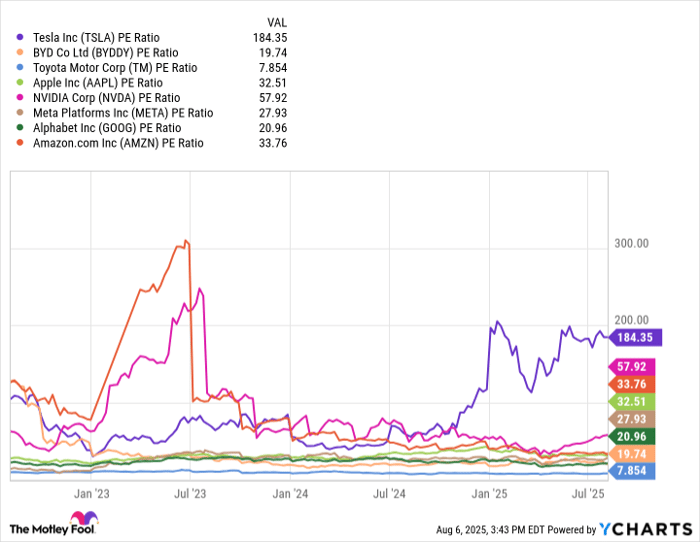

위 차트YCharts 제공는 테슬라 P/E(주가수익비율)이 전통적 기준을 초과 확대돼 왔음을 보여준다. 매출 성장세 둔화와 마진 압박에도 멀티플은 높아지는 이례적 현상이다. 자동차·에너지·AI·소프트웨어라는 다중 사업 구조가 ‘정체성 프리미엄’을 부여했지만, 투자자들은 결국 실질 현금흐름을 확인하길 원한다.

필자는 로보택시 비즈니스의 장기 잠재력에는 동의하지만, “올해 안 미국 인구 절반 커버리지”라는 머스크의 로드맵은 과감하다고 본다. 자율주행차 상용화를 위해선 주 정부·연방정부 단위의 허가, 보험·책임 법제 정비 등 복잡한 절차가 선행돼야 한다. 머스크가 과거에도 수차례 ‘마감 기한’을 넘긴 전례를 감안하면, 이번에도 일정 지연 가능성이 크다.

테슬라 지금 살까, 기다릴까

전문가 관점에서 보면, AI 매출 기여도가 아직 미미한 현시점에선 주가 변동성을 감수하고 매수에 나서기보다, 로보택시 파일럿 서비스가 구체적 성과를 내기 시작한 뒤 ‘가시적 캐시플로’를 확인하고 진입해도 늦지 않을 가능성이 있다. 다만 ARK처럼 ‘10년 후 10배’를 노리는 고위험·고수익 전략이라면 현재 주가 하락 구간을 분할매수 기회로 활용할 수도 있다.

전통 완성차(포드·GM)와 빅테크(애플·알파벳·아마존) 중간 지대에 위치한 테슬라의 복합 사업 모델은 투자자들 사이에서 평가 난제를 만든다. 결국 투자 판단은 ‘혁신 서사’에 어느 정도 프리미엄을 부여할지에 달려 있다.

*주석: 기사에 인용된 ARK 목표주가는 2025년 6월 ARK 웹사이트 발표치를 기반으로 한다.

© 2025 Nasdaq, Inc. 무단 전재·재배포 금지