칩 테스트 자동화 분야의 업체인 Aehr Test Systems(나스닥: AEHR)이 인공지능(AI) 프로세서 수요와 전기차용 실리콘카바이드(SiC) 칩 테스트 시장의 회복에 힘입어 향후 수년간 두 자릿수 매출 성장을 기록할 가능성이 제기되고 있다.

2025년 12월 30일, 모틀리 풀(Motley Fool)의 보도에 따르면, Aehr Test Systems는 다수의 주문을 확보한 대형 하이퍼스케일(hyperscaler) 고객을 중심으로 AI 프로세서용 웨이퍼-레벨 번인(WLBI, wafer-level burn-in) 검사 장비의 매출을 확대하고 있다. 회사는 또한 전기차용 SiC 칩 제조사에 전통적으로 WLBI 솔루션을 제공해 왔으며, 최근에는 AI·데이터센터용 칩 검사 사업으로 사업 포트폴리오를 다변화하고 있다.

회사 개요와 수익 구조

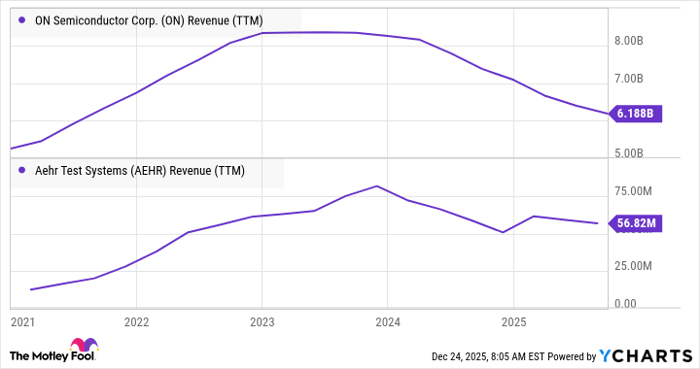

증권보고서에 따르면 Aehr Test Systems는 웨이퍼 레벨, 단일 다이(singulated die), 패키지 부품 형태의 반도체 장치에 대해 시험, 번인(burn-in), 안정화(stabilizing)를 위한 시험 솔루션을 제공한다. 전통적으로는 SiC(실리콘 카바이드) 칩 제조사에 대한 WLBI 테스트 솔루션을 중심으로 매출을 올려왔으며, 주요 고객으로는 ON Semiconductor(나스닥: ON) 등이 포함된다. 회사의 고객 집중도는 높은 편으로, 재무연도(fiscal) 2023년, 2024년, 2025년에는 상위 5개 고객이 각각 전체 매출의 97%, 93%, 77%를 차지했다.

용어 설명 — WLBI, SiC, 하이퍼스케일러

웨이퍼-레벨 번인(WLBI)은 제조된 반도체 웨이퍼 상태에서 제품의 초기 불량을 걸러내고 신뢰성을 확보하기 위해 고온·부하 상태에서 장시간 가열(또는 부하 테스트)을 수행하는 공정이다. SiC(실리콘 카바이드)는 전기차용 전력 반도체 등에서 높은 전압·온도에서도 효율적으로 동작하는 재료로 각광받고 있다. 하이퍼스케일러(hyperscaler)는 대규모 데이터센터를 운영하며 자체 AI·클라우드 인프라를 확장하는 기업군을 지칭한다(예: 대형 클라우드·인터넷 기업).

단기·중장기 성장 동력

보도는 Aehr의 단기적 성장 동력으로 대형 하이퍼스케일 고객의 다회 주문을 지목한다. 회사의 2026 회계연도 1분기 실적자료(회계기간 종료일: 8월 29일)에서는 경영진이 “세계 선두급 하이퍼스케일 고객이 다수의 주문을 진행 중이며, 향후 해당 장치의 생산능력 확장 및 새로운 AI 프로세서 도입 계획을 밝혔다”고 설명했다. 이러한 수주는 Aehr의 Sonoma 플랫폼을 통한 AI 프로세서의 테스트 및 번인 수요로 직결된다.

시장 환경 분석

반도체 업계는 전통적으로 순환적(cyclical)인 특성을 지닌다. 경기·설비투자 사이클에 따라 업황이 급변하며, 업체들은 업사이클(호황기) 초입에 투자에 유리한 포지션을 찾으려 한다. Aehr는 기존 EV용 SiC 시장의 둔화로 기존 매출이 위축되는 가운데, AI·데이터센터용 칩 테스트로 사업 영역을 확장해 리스크를 분산하고 있다. 기사에서는 Teradyne과 Advantest 같은 선도적인 자동화 테스트 장비 업체들이 예상보다 양호한 실적과 상향 가이던스를 발표한 점을 근거로, 후발업체인 Aehr도 장기적으로 수혜를 볼 수 있다고 분석했다.

애널리스트 추정 및 재무 전망

월가(애널리스트) 컨센서스는 Aehr의 매출이 2027 회계연도에 35%, 2028 회계연도에 26% 증가할 것으로 기대하고 있다. 이러한 추정치는 AI 프로세서용 WLBI 수요의 가속화와 EV용 SiC 시장의 안정적 회복을 전제로 한다. 또한 ON Semiconductor 경영진은 SiC 시장이 안정화되고 있으며, 해당 기업의 주가가 2026년에 상당폭 상승할 여지가 있다고 언급한 바 있다.

투자 포인트 및 리스크

기사에서는 Aehr의 투자 매력을 세 가지 논점으로 정리했다. 첫째, 자동화 테스트 장비 선행업체들의 강한 실적은 반도체 설비투자 회복의 선행지표가 될 수 있다. 둘째, AI 프로세서 테스트라는 장기 성장 수요가 존재한다. 셋째, 전통적 EV SiC 시장의 안정화·회복 가능성이다.

반면 리스크도 분명하다. 업계의 순환성으로 인해 수요가 갑작스럽게 둔화될 수 있고, 고객군이 매우 집중되어 있어 상위 몇 개 고객의 주문 감소가 매출에 큰 영향을 미칠 수 있다. 또한 AI 관련 기업들의 밸류에이션 거품 가능성은 자본 지출(설비투자)에 불확실성을 더할 수 있다.

주요 수치 요약

· 상위 5개 고객 매출 비중: 2023년 97%, 2024년 93%, 2025년 77%

· 애널리스트 추정 매출 증가율: 2027 회계연도 +35%, 2028 회계연도 +26%

· 2026 회계연도 1분기 실적 공시(회계기준 종료일: 8월 29일): 하이퍼스케일러 주문 다수 보고

정책·시장 변화가 미치는 영향

전기차 보급 확대를 위한 각국의 규제·정책은 SiC 같은 전력 반도체 수요에 직접적인 영향을 미친다. 다만 최근 EV 채택 속도가 기대에 미치지 못하면서 일부 완성차 업체들은 EV 개발 계획을 조정했고, 이로 인해 SiC 투자 속도가 둔화된 점은 사실이다. 반면 AI·데이터센터 분야는 클라우드·생성형 AI의 확산으로 지속적인 칩 수요가 전망되며, 대형 하이퍼스케일러의 설비투자가 이어질 경우 Aehr와 같은 테스트 장비 업체의 수혜 가능성은 높아진다.

가격·경제에의 파급 효과 예측

반도체 검사·번인 장비에 대한 수요 증가는 장비 공급망의 추가 투자와 연관되며, 이는 중장기적으로 장비 제조업체의 매출 및 관련 부품 수요를 끌어올린다. 만약 Aehr가 하이퍼스케일러로부터의 지속적 주문을 확보하고 AI 프로세서용 WLBI 시장에서 점유율을 확대하면, 회사의 매출 성장률은 애널리스트 추정치를 상회할 가능성도 존재한다. 반면 고객 집중도가 높은 구조와 업계 순환성으로 인해 단기 주가 변동성은 클 것으로 보인다.

결론(분석적 관점)

Aehr Test Systems는 기존의 EV SiC 중심 사업에서 AI·데이터센터용 칩 테스트로 사업 포트폴리오를 확대하면서 성장 구도를 재편하고 있다. 대형 하이퍼스케일러의 반복 주문과 자동화 테스트 장비 업계의 긍정적 실적은 향후 수년간의 두 자릿수 성장 시나리오를 가능하게 하는 핵심 요인이다. 다만 업종 특유의 순환성, 고객 집중 리스크, AI 관련 밸류에이션의 불확실성 등은 투자 판단 시 신중히 고려해야 할 요소이다.

자료 및 이미지 출처: 모틀리 풀(Motley Fool) 보도자료, 회사 공시 및 공개 자료(2025년 12월 30일 보도 기준)