치폴레 멕시칸 그릴(CMG)의 최근 실적과 전략적 선택이 성장 둔화와 고평가라는 이중 부담을 키우고 있다.

2026년 3월 2일, 나스닥닷컴의 보도에 따르면, 치폴레 멕시칸 그릴(티커: CMG)의 주가는 최근 1년간 약 33% 하락했다. 이 패스트캐주얼(quick-casual) 음식점 체인은 그간 뛰어난 성장주로 평가받아 왔으나 최근 성장률이 둔화되며 투자 매력이 약화되고 있다.

이미지 출처: Getty Images

핵심 포인트는 다음과 같다: 치폴레의 성장률이 단일 숫자(싱글 디지트)로 떨어진 상황에서, 회사는 마진 보호를 위해 저가 메뉴 도입을 고려하지 않고 있다는 점이다. 최고경영자(CEO) 스콧 보트라이트(Scott Boatwright)는

“우리 음식은 내가 보기에도 우리가 요구하는 한 푼 한 푼의 가치가 있다”

고 주장하며, 맥도날드식 가치 메뉴(value menu)나 달러 메뉴 도입 의사를 부인했다.

성장 촉매의 부재

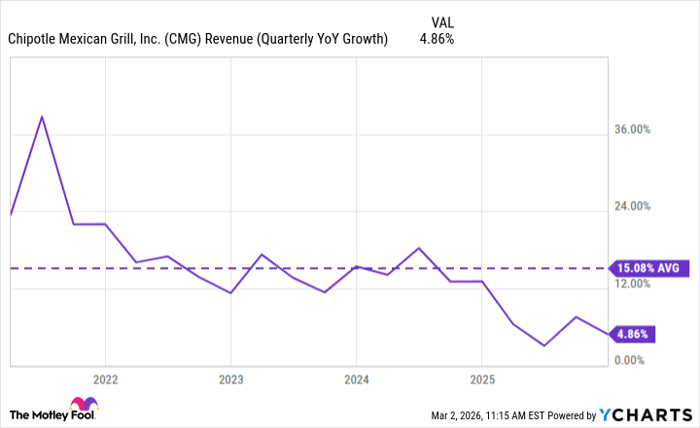

치폴레의 문제는 경영진이 느끼는 가치와 소비자가 체감하는 가치 사이의 괴리이다. 회사 내부에서는 현재 메뉴가 충분한 가치가 있다고 판단하지만, 최근 소비자들은 고가격 메뉴에 대해 민감하게 반응하고 있으며 매장 방문이 기대만큼 늘지 않고 있다. 실제로 분기별 매출 증가율은 최근 분기들에서 감소세를 보이며, 과거 5년 평균을 하회하고 있다.

투자자 관점에서 보면, 과거 투자자들은 치폴레의 인상적인 성장 때문에 프리미엄을 기꺼이 지불해 왔다. 그러나 성장률이 단일 숫자에서 계속 머문다면, 지금과 같은 높은 밸류에이션을 정당화하기 어렵다. 현재 주가는 트레일링 실적 기준 약 32배(P/E 32배) 수준으로 거래되고 있는데, 이는 S&P 500 평균인 약 25배를 상회한다. 이러한 프리미엄을 지불하는 투자자들은 더 높은 성장 기대치를 요구하는 상황이다.

용어 설명 — 트레일링 이익(트레일링 실적)과 단일 숫자 성장

트레일링 이익(Trailing earnings) 또는 트레일링 실적 기반 수익비율(P/E, 주가수익비율)은 최근 12개월의 실제 순이익을 기준으로 산정한 주가수익비율을 뜻한다. (주식 평가에 널리 사용되는 지표) 단일 숫자 성장(single-digit growth)은 연간 성장률이 1%에서 9% 범위에 해당함을 의미하며, 고성장 기업(두 자릿수 성장)과 대비되는 성격이다.

전략 선택의 함의

회사가 마진을 보호하기 위해 저가 정책을 선택하지 않는다면, 여러 가지 파급효과가 예상된다. 첫째, 단기적으로는 마진 방어로 인해 영업이익률이 유지될 수 있다. 둘째, 중장기적으로는 가격 민감도가 높은 소비자층을 놓치며 매장 트래픽(방문객 수)이 더 악화될 가능성이 있다. 셋째, 높은 밸류에이션을 전제로 한 투자자들의 기대가 충족되지 않으면, 주가의 추가 하락 압력이 발생할 수 있다.

향후 시나리오별 영향 분석

다음은 치폴레의 전략 유지 시 보일 수 있는 대표적 시나리오이다.

베이스라인(현 전략 유지): 마진을 지키되 성장률이 단일 숫자에 머물며, 밸류에이션 조정으로 주가 회복이 더딜 가능성이 크다. 투자자 관점에서는 성장 실적이 개선되지 않는 한 추가 매수 유인 약화로 이어질 수 있다.

공격적 가격 경쟁 도입 시: 일부 가격 인하 또는 가치 메뉴 도입은 단기 트래픽 증가를 가져올 수 있으나, 비용과 마진이 희생될 위험이 있다. 장기적으로 브랜드 포지셔닝(고품질-프리미엄)과의 충돌 가능성을 면밀히 검토해야 한다.

복합 전략(프로모션·효율 개선 병행): 선택적 프로모션, 메뉴 구성 최적화, 운영 효율 개선을 통해 비용 구조를 개선하면서 제한적 가격 유연성을 보이는 방식이 가장 낮은 리스크 경로일 수 있다. 다만 실행력과 고객 반응이 관건이다.

투자자·시장에 주는 시그널

경영진의 발언은 회사가 여전히 프리미엄 브랜드로서의 가치를 고수하겠다는 의사를 시장에 분명히 전달한다. 그러나 시장은 매출 성장과 트래픽 회복 여부를 보다 중시하므로, 향후 실적 발표에서 성장률 개선 신호가 확인되지 않으면 추가적인 밸류에이션 하향 압력이 예상된다. 이는 포트폴리오 내 성장주 비중 축소나 보수적인 밸류에이션 재평가로 이어질 수 있다.

참고: 투자 조언·분석 관련 문구(원문 포함)

원문은 모틀리풀의 Stock Advisor 팀의 권고 목록에서 치폴레가 제외되었음을 언급하며, 역사적 사례로 넷플릭스(2004년 추천 시 $1,000 투자 → 현재 약 $519,015)와 엔비디아(2005년 추천 시 $1,000 투자 → 현재 약 $1,086,211)의 초과 수익 사례를 들었다. 또한 Stock Advisor의 총 평균 수익률은 941%이며, 이는 S&P 500의 194%를 상회한다고 표기되어 있다. 해당 수치는 2026년 3월 2일 기준으로 표기된다.

공시·이해관계

원문 저자 David Jagielski, CPA는 언급된 주식들에 대해 포지션이 없다고 기재되어 있으며, 모틀리풀(The Motley Fool)은 치폴레 멕시칸 그릴에 대해 포지션을 보유하고 권고하고 있는 점이 공시되어 있다. 또한 모틀리풀은 치폴레에 대한 일부 옵션 포지션(2026년 3월 만기 42.50달러 콜의 숏 포지션)을 보유하고 있음을 공개했다.

결론

치폴레는 현재 고밸류에이션·저성장이라는 어려운 국면에 직면해 있다. 경영진이 명확히 마진 우선 전략을 택한 이상, 단기적 실적 회복 신호가 없다면 주가의 추가 하향 여지가 존재한다. 반면 가격 정책의 변화 없이도 운영 효율화·프로모션·메뉴 혁신 등을 통해 고객 유입을 회복시킬 수 있다면, 밸류에이션 부담을 완화할 잠재력도 있다. 투자자는 향후 분기별 매출 성장률, 매장 트래픽 지표, 그리고 경영진의 구체적 가격·프로모션 전략 변화를 주의 깊게 관찰해야 한다.

원문 기사에 포함된 모든 수치와 발언은 원문을 충실히 번역한 것이다. 본문은 제3자의 관점에서 전략적 함의와 가능한 시나리오를 분석한 것이며, 특정 투자행위를 권유하는 것은 아니다.