주가가 이미 장기간 가파르게 상승했음에도 불구하고 추가 매수 기회를 판단하는 일은 투자자에게 가장 어려운 과제 중 하나다. 역사적 고점이나 52주 최고가 부근에서 종목을 매수하려면 심리적 장벽을 넘어야 하기 때문이다. 주가가 많이 올랐다는 이유만으로 ‘이미 모든 상승을 놓쳤다’고 판단하기 쉽지만, 세계적 우량 기업들은 장기적으로 고점을 계속 경신하며 시장 수익률을 앞지르는 경우가 많다. 다만, 초기 진입이 가장 이상적이지만 상승세가 시작된 지 수년이 지난 뒤라도 충분한 수익을 올릴 수 있다는 점이 과거 사례로 입증됐다.

2025년 10월 24일, 나스닥닷컴의 보도에 따르면 필자는 지난 1년 반 동안 급등 랠리를 펼친 두 종목—치폴레 멕시칸 그릴(NYSE: CMG)과 아마존닷컴(NASDAQ: AMZN)—을 지금도 망설임 없이 매수할 만한 후보로 지목했다. 두 기업은 각기 다른 산업에 속하지만, 지속적인 매출 성장, 탄탄한 현금흐름, 그리고 확장 가능한 사업 구조라는 공통점을 보인다.

다음은 최근 18개월간 급등한 두 종목의 핵심 실적 및 밸류에이션 지표, 그리고 향후 투자 포인트를 정리한 내용이다.

치폴레 멕시칸 그릴: 빠른 성장세 지속

미국을 대표하는 패스트 캐주얼 멕시코 음식 체인인 치폴레 멕시칸 그릴 주가는 지난해 같은 기간 대비 51% 상승해 S&P 500 지수(27%)를 크게 앞질렀다. 2025년 1분기 실적에서 회사는 매출 14% 증가와 주당순이익(EPS) 24% 증가를 기록했으며, 자유현금흐름(FCF)은 4억3,700만 달러에 달했다.

성장은 두 갈래에서 동시에 나왔다. 첫째, 매장 수 확장: 전년 동기 대비 8% 늘어난 점포 수가 외형 성장을 견인했다. 둘째, 기존점 매출(Comparable Sales) 7% 증가로 ‘같은 매장에서 더 많이 팔았다’는 사실을 입증했다. 이는 소비자 충성도가 유지되고 있으며 아직 미개척 지역에 신규 매장을 추가해 성장 모멘텀을 이어 갈 여력이 충분하다는 뜻이다.

물론 밸류에이션 부담은 존재한다. 치폴레의 주가수익비율(PER)은 67배(과거실적 기준)이다. 일반적으로 20~30배 수준을 ‘합리적’으로 보는 투자자에게는 비싸게 보일 수 있다. 그러나 치폴레는 꾸준히 높은 수익성과 독보적 브랜드 파워로 ‘프리미엄 밸류에이션’을 받아 온 기업이다. 다시 말해, 주가가 비싸 보이는 이유가 구조적 경쟁우위와 예측 가능한 성장성에 기인한다면, 고평가가 반드시 과도한 것은 아니라는 결론에 도달할 수 있다.

아마존: 구조조정 이후 실적 반등

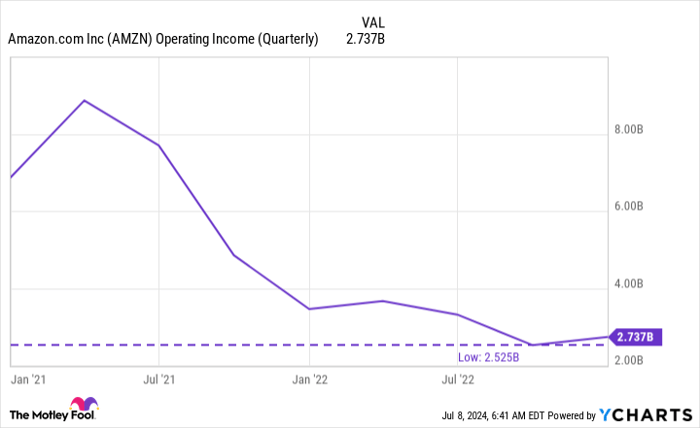

2023년 초까지만 해도 아마존 주가는 2019년 수준으로 후퇴해 ‘성장 종료설’까지 제기됐다. 하지만 이후 138% 반등하며 2025년 여름 사상 최고가를 경신 중이다. 2022년 주가 급락은 코로나19 이후 과잉 확대된 물류 인프라가 원인이었다. 팬데믹 당시 폭증한 전자상거래 수요를 맞추기 위해 물류센터와 배송 네트워크를 두 배로 키웠으나, 오프라인 쇼핑이 재개되면서 비용 구조가 비효율적으로 변한 것이다.

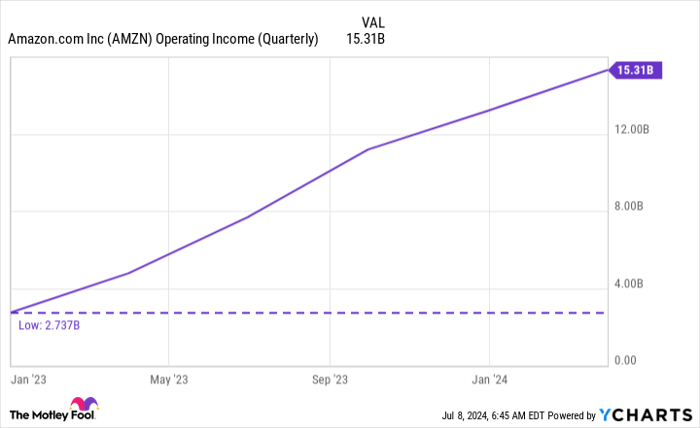

이에 따라 2021년 초부터 2022년 말까지 아마존의 영업이익은 크게 감소했다. 그러나 2023년 들어 비용 통제가 본격화되면서 실적이 급격히 개선됐다. 특히 핵심 전자상거래 부문이 구조조정 효과를 톡톡히 누렸다.

현재 아마존의 PER은 56배로, 치폴레보다 낮고 자사 장기 평균보다도 할인된 수준이다. 즉, 지난 1년간 세 자릿수 상승이 있었음에도 과거 밸류에이션과 비교하면 ‘역사적 저평가’라는 주장이 가능하다. 클라우드(AWS)·광고·생성형 AI 서비스 등 고성장 사업부가 영업이익률을 추가로 끌어올릴 잠재력이 있는 점도 투자 매력도를 높인다.

투자자를 위한 핵심 포인트

치폴레와 아마존은 각각 외식업과 빅테크를 대표하는 우량기업으로, 장기간 시장 초과수익을 창출해 온 트랙 레코드를 보유하고 있다. 두 기업 모두 최근 주가 급등에도 불구하고 성장 스토리가 여전히 유효하며, 견고한 현금흐름이 미래 투자와 주주 환원에 활용될 가능성이 크다. 따라서 ‘이미 너무 올랐다’는 이유만으로 매수를 보류하는 것은 장기 투자 관점에서 기회를 놓칠 수 있다.

밸류에이션·지표 용어 해설

EPS(주당순이익)은 기업이 한 해 벌어들인 순이익을 발행주식수로 나눈 값으로, 주주가치 창출 정도를 가늠하는 대표 지표다. PER(주가수익비율)은 주가를 EPS로 나눈 값으로, 높을수록 ‘미래 성장에 대한 기대감’이 주가에 반영됐음을 의미한다. FCF(자유현금흐름)은 영업현금흐름에서 투자·설비지출을 제외한 잔여 현금으로, 배당·자사주 매입·부채상환 등에 활용된다. 투자자는 이들 지표를 실적 성장률·산업 특성과 함께 비교해 밸류에이션의 적정성을 판단해야 한다.

“치폴레와 아마존은 뛰어난 비즈니스 모델과 경쟁우위로 고점을 경신 중이지만, 성장 여력 또한 상당하다. 주가 급등만을 이유로 투자를 미루기보다는, 장기 관점에서 기업의 근본 가치와 재무 건전성을 평가할 필요가 있다.”

*참고: 본 기사는 원문에 포함된 투자 조언·공시·링크를 모두 번역한 것으로, 개별 종목 매수 여부는 투자자의 판단에 달려 있다. 시장 환경과 기업 실적은 변동 가능성이 있으므로, 투자 전 최신 데이터를 확인하고 포트폴리오·위험 성향에 맞게 결정해야 한다.