변동성은 현재 주식시장의 키워드다. 중동 지역의 지정학적 불확실성과 물가 반등 우려가 겹치며 시장의 불안이 확대되고 있다. 베팅 시장에서는 미국 경기 침체(recession)의 가능성이 급격히 높아진 상황이다.

2026년 4월 13일, 나스닥닷컴의 보도에 따르면 주식 시장의 이러한 혼란은 특히 투자 경력이 짧은 개인 투자자와 은퇴를 앞둔 이들에게 부담이 클 수 있다. 일부 투자자들은 모든 주식을 팔고 현금만 보유하려는 유혹을 느낄 수 있고, 다른 이들은 포트폴리오를 자주 들여다보며 손실을 두려워할 수 있다. 이러한 양극단의 대응 모두 바람직하지 않다.

필자는 30년 넘게 투자해 왔고, 지난 14년 동안 투자 관련 글을 써왔다. 수많은 시장 사이클을 지켜본 결과, 지금 투자자들에게 한 가지를 말할 수 있다면 다음과 같다: 단기적 불확실성에 집착하기보다 장기적 기회에 집중하는 것이 가장 큰 실수를 피하는 길이다.

시장 혼란은 생각보다 더 흔하다

모건 하우설(Morgan Housel)은 “변동성은 입장료다(Volatility is the price of admission)… 수익을 얻으려면 대가를 치러야 한다”고 명확히 말했다. 이 지적은 타당하다. 실제로 시장 혼란은 우리가 생각하는 것보다 훨씬 빈번하게 발생해 왔다. 주식시장은 본질적으로 변동성이 크다. 평균적으로 조정(correction)은 1~2년마다 한 번씩 발생하며, 평균적으로 베어마켓(장기 하락장)은 3~5년마다 찾아온다. 최근 조정은 2025년과 2026년에 다우존스산업평균지수(Dow Jones Industrial Average)와 나스닥 종합지수(Nasdaq Composite Index)가 조정 구간에 진입하면서 현실화되었다.

필자는 다우지수가 하루에 22.6% 하락했던 사례를 직접 목격했다. 닷컴 버블 붕괴, 2008년 금융 위기, 그리고 코로나19 초기의 공포 매도 등 역사적으로 큰 폭의 하락은 여러 차례 있었다. 이러한 급격한 하락은 모두 매수 기회를 제공했지만, 많은 투자자들이 단기적 상황에 집중한 나머지 그 기회를 놓쳤다.

장기 낙관론의 근거

오늘의 변동성이 과거와 본질적으로 다른가? 필자는 그렇지 않다고 본다. 비관적 환경 속에서도 장기적 낙관을 뒷받침하는 여러 근거를 쉽게 찾을 수 있다.

우선 기업 이익(corporate earnings)은 많은 이들이 예상했던 것보다 견조하게 유지되고 있다. 수십 년 만의 높은 관세와 중대한 지정학적 불확실성에도 불구하고 대부분의 기업은 여전히 이익을 창출하고 있다. S&P 500 지수에 포함된 503개 종목 가운데 424개(약 84% 이상)가 전년 동기 대비 주당순이익(EPS)을 성장시켰다(여기서 503개인 이유는 일부 기업이 여러 클래스의 주식을 보유하고 있기 때문이다).

시장 의존도가 ‘매그니피센트 세븐(Magnificent Seven)’으로 불리는 초대형 7개 종목에 지나치게 치우쳐 있다는 우려는 과장된 측면이 있다. 2026년 현재 S&P 500은 이들 7개 대형주보다 전반적으로 더 양호한 모습을 보이고 있다.

또한 인공지능(AI)에 대한 우려가 존재하지만, AI가 기업들에게 제공할 기회는 여전히 매우 크다. AI는 하나의 예에 불과하며, 바이오테크, 에너지 저장, 양자(퀀텀) 컴퓨팅, 로보틱스 등 혁신이 가속화되는 분야들은 장기 투자자에게 상당한 보상을 제공할 가능성이 크다.

관점을 넓혀라(Zoom out)

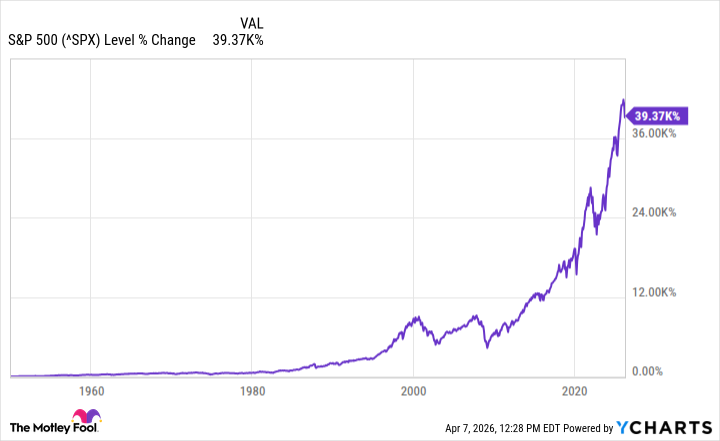

시장 급락이 없으리라는 보장은 없다. 다만 현 상황에서 가장 현명한 태도는 시야를 넓히는 것이다. 1950년 이래 S&P 500의 장기 성과를 보면 여러 번의 베어마켓과 글로벌 위기가 있었음에도 지수는 장기적으로 큰 폭의 상승을 시현했다. 단기(3개월, 3년 등) 변동성을 예측할 필요는 없다. 장기적으로 다양화된 주식 포트폴리오를 보유하면 대체로 시간이 지남에 따라 수익을 기대할 수 있다.

워런 버핏(Warren Buffett)은 “주식시장은 참을성 없는 투자자로부터 참을성 있는 투자자로 돈을 이전하는 장치”라고 말한 바 있다. 과거의 변동성 시기 동안 인내심은 보상을 가져다주었고, 앞으로도 마찬가지일 가능성이 높다.

지금 1,000달러를 어디에 투자할 것인가

애널리스트 팀이 제시하는 종목을 주목할 만하다. 글에서 언급된 Stock Advisor 서비스의 총평균 수익률은 968%*로, 같은 기간 S&P 500의 191%를 크게 상회한다고 제시됐다(수치는 2026년 4월 13일 기준). 팀은 가입자들에게 지금 매수하기에 적합한 10개 종목을 공개했다.

이 같은 추천은 참고할 만하지만, 투자 결정은 개인의 리스크 허용도, 투자기간, 자산배분 전략에 따라 달라져야 한다. 특히 단기 변동성이 큰 시기에는 포트폴리오 다각화와 적립식 투자(예: 달러코스트 에버리징) 등의 전략이 리스크를 어느 정도 완화할 수 있다.

용어 설명(투자 초보를 위한 간단한 안내)

조정(correction): 일반적으로 주가지수가 최고치 대비 10% 이상 하락했을 때 사용하는 용어다. 이는 단기적 가격 조정으로 간주되며 시장 추세의 반전으로 간주되지 않을 수도 있다.

베어마켓(bear market): 주가지수가 최고치 대비 20% 이상 하락한 상태를 가리킨다. 통상적인 경제 불황과 동반되는 경우가 많으나 반드시 경제지표의 악화와 동시에 발생하는 것은 아니다.

S&P 500: 미국 주식시장의 대표 지수로, 500개 유수 기업의 주가를 기반으로 산출된다. 포트폴리오 분산의 지표로 자주 활용된다.

매그니피센트 세븐(Magnificent Seven): 시가총액이 매우 큰 7개 대형 기술주를 지칭하는 비공식 명칭이다. 해당 종목들이 시장 수익률에 큰 영향을 미치기 때문에 종종 논의 대상이 된다.

달러코스트 에버리징(Dollar-cost averaging): 정기적으로 동일한 금액을 투자하여 가격 변동을 평균화하는 전략으로, 변동성이 큰 시기에 심리적 부담을 줄이고 장기적 매수단가를 낮추는 데 도움이 될 수 있다.

시장에 미칠 수 있는 향후 영향과 체계적 분석

현재와 같은 불확실성이 지속될 경우 단기적으로는 다음과 같은 영향이 예상된다. 첫째, 변동성의 증가는 옵션 프리미엄과 변동성 지수(VIX) 상승으로 이어져 거래 비용과 헤지 비용이 증가할 수 있다. 둘째, 금리 전망과 인플레이션 우려가 결합하면 성장주와 고평가주에 대한 리레이팅(re-rating) 압력이 커질 수 있다. 셋째, 지정학적 리스크가 심화되면 원자재 가격과 에너지 공급 우려가 실물 경제에 영향을 미쳐 특정 산업(예: 항공, 여행, 수송)의 단기 수익성 악화를 초래할 가능성이 있다.

반대로 중장기적으로는 다음과 같은 긍정적 요인이 작용할 수 있다. 첫째, 기업 이익의 확장성과 생산성 향상(특히 AI, 자동화, 에너지 저장 등 혁신 분야)은 장기 성장의 기반을 제공한다. 둘째, 금리 안정화(또는 하향 전환)는 주식의 할인율을 낮추어 자산가치 제고로 이어질 수 있다. 셋째, 시장 조정은 장기 투자자에게 저렴한 매수 기회를 제공하여 향후 복리 효과를 극대화할 수 있다.

실무적 권장 전략으로는 포트폴리오의 자산배분 점검, 비상금(유동성) 확보, 장기적 관점에서의 정기적 분할매수, 섹터 및 스타일(성장·가치) 간 균형 유지 등을 권장한다. 또한 개인의 은퇴 시점이 가까울수록 보수적인 채권 비중 확대와 현금성 자산 확보가 필요할 수 있다.

면책 및 공시

Keith Speights(저자)는 본문에 언급된 어떤 종목에도 포지션을 보유하고 있지 않다. The Motley Fool은 본문에 언급된 어떤 종목에도 포지션을 보유하고 있지 않다. The Motley Fool은 공시 정책을 가지고 있다. 본문에 표현된 견해와 의견은 저자의 것이며 반드시 나스닥(Nasdaq, Inc.)의 견해를 반영하지 않을 수 있다.

독자들은 본 기사를 투자 조언의 대체물로 여기지 말고, 투자 결정을 하기 전에 자신의 상황을 고려하여 전문 자문가와 상의할 것을 권한다.