베테랑 투자자들은 최근 주식 시장의 약세를 불길한 신호가 아니라 절호의 매수 기회로 해석한다. 주가가 아직 완전한 저점에 도달하지 않았을 수 있지만, 5년 뒤에는 매수 시점의 몇 퍼센트 차이가 큰 의미를 갖지 않는다. 중요한 것은 충분히 낮은 가격에 진입해 장기 성장 열차에 올라탄 사실 그 자체다.

2025년 8월 10일, 나스닥닷컴의 보도에 따르면 필자는 과도하게 저평가된 세 종목을 엄선했다. 각 종목은 고유한 위험·보상 구조를 지니지만, 현재 밸류에이션 기준으로는 대부분의 투자자 포트폴리오에 긍정적인 기여를 할 가능성이 높다.

아래 목록은 특정 순위가 아닌 임의 배열이며, 투자금 1,000달러를 당장 어디에 배치할지 고민하는 이들에게 실질적인 인사이트를 제공한다.

1. AMAZON (NASDAQ: AMZN)

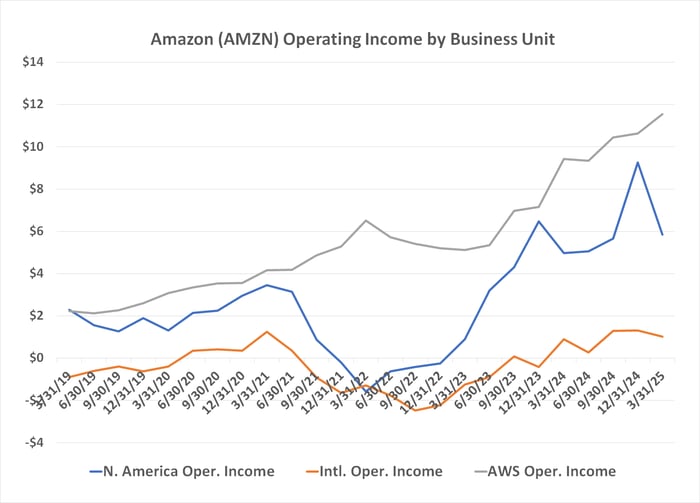

아마존은 1분기 실적이 컨센서스를 상회했음에도 불구하고 2분기 가이던스가 기대에 못 미쳤다는 이유로 주가가 하락했다. 회사는 2분기 매출을 1,590억~1,640억 달러로, 전년 대비 7~11% 증가할 것으로 예측했지만 시장 예상치(1,612억 달러)와 큰 차이는 없었다. 문제는 영업이익 가이던스(130억~175억 달러)가 애널리스트 평균 전망치 176억 달러 및 전년 동기 147억 달러와 비교해 다소 실망스러웠다는 점이다.

핵심 성장 축인 AWS(아마존웹서비스) 매출 증가율 둔화도 투자심리를 억눌렀다. 그러나 큰 그림을 놓쳐서는 안 된다. 아마존은 북미 전자상거래 시장 점유율 약 40%로 2위 월마트(11% 미만)를 압도한다. 프라임(Prime) 멤버십, 익일 배송, 자동 정기구매 등으로 소비자 일상에 깊숙이 침투한 아마존을 단기간 내 따라잡을 경쟁자는 없다.

클라우드 분야에서 마이크로소프트·알파벳(구글)과의 경쟁이 심화되고 있지만, 글로벌 클라우드 시장이 2030년까지 연평균 22% 성장할 것이라는 골드만삭스 전망은 AWS의 장기 성장성을 지지한다. 주가는 실적 발표 이전 이미 20% 넘게 조정을 받으며 악재를 선반영한 상태였으며, 단기 하락은 오히려 장기 매수 기회로 볼 수 있다.

2. IOVANCE BIOTHERAPEUTICS (NASDAQ: IOVA)

시가총액 10억 달러 남짓의 소형 바이오텍 아이오반스 바이오테라퓨틱스는 투자자 관심이 크지 않지만, ‘작은 고추가 맵다’는 표현이 어울리는 기업이다. 회사의 핵심 제품은 암태그비(Amtagvi)로, 종양 침윤 림프구(TIL, Tumor Infiltrating Lymphocyte) 방식을 활용한 세계 최초 피부암 치료제다. TIL 기술은 환자 고유의 면역세포를 추출·배양해 암을 공격하도록 되돌려주는 맞춤형 세포치료 플랫폼으로, 기존 화학·항암 요법과 차별화된다.

TIL 용어 해설

전통적 면역항암제는 체내 면역계를 ‘켜는’ 방식이지만, TIL은 종양 내부로 직접 침투한 림프구를 대량 배양 후 환자에게 재주입해 암세포만을 선택적으로 제거한다. Credence Research는 TIL 시장이 2032년까지 연평균 40% 성장할 것으로 내다본다.

전문조사기관 GlobalData는 암태그비 연 매출이 2024년 1억 364만 달러에서 2030년 10억 달러로 10배 확대될 것으로 전망한다. 아이오반스는 현재 12건의 임상시험을 통해 적응증을 확대 중이며, 매출 성장은 2024년 176%, 2025년 66%로 예상된다. 2027년 흑자전환이 기대된다는 점도 고무적이다.

그럼에도 주가는 2021년 고점 대비 90% 이상 하락해 장기 저점권을 맴돌고 있다. 이는 2020년 ‘승인 기대감’으로 과열된 뒤 발생한 이익실현 매물 탓이 크다(Buy the rumor, sell the news). 그러나 과도한 매도세는 거의 마무리됐다는 평가가 많으며, 기초 펀더멘털이 드디어 주가를 견인할 시점이 도래했다는 분석이 설득력을 얻는다.

3. PEPSICO (NASDAQ: PEP)

마지막으로 소개할 기업은 글로벌 음료·스낵 대기업 펩시코다. 코카콜라(NYSE: KO)와 유사한 사업 구조를 지녔음에도, 코카콜라 주가는 사상 최고가를 경신하는 반면 펩시코 주가는 수년 내 최저 수준에서 횡보하고 있다.

일각에서는 2025년 관세 부담을 이유로 회사가 실적 가이던스를 하향 조정한 점을 약세 근거로 제시한다. 그러나 주가 하락은 관세 논란 이전부터 진행돼 왔으며, 시장은 두 기업의 운영 구조 차이를 과도하게 확대 해석한 측면이 있다.

코카콜라는 제3자 병입(bottling) 계약을 활용해 고정비를 줄이는 반면, 펩시코는 직접 생산 시설을 운영한다. 인플레이션·관세 환경이 지속될 경우, 외주 비용 인상이 나타날 때 코카콜라는 협상력이 제한되는 반면 펩시코는 내부 통제력을 통해 원가를 관리할 수 있다. 즉, 지금의 ‘불리함’이 장기적으로 경쟁 우위로 전환될 가능성이 존재한다.

또한 주가 약세 덕분에 펩시코의 선행 배당수익률은 4% 수준으로 상승했다. 비슷한 리스크·보상 비율을 지닌 블루칩에서 이 정도 현금흐름을 제공하는 종목은 드물다.

“우리 애널리스트 팀은 시장을 크게 웃도는 성과를 거두는 종목을 엄선해 왔다. 그들이 방금 공개한 ‘10대 추천주’ 목록은 지금 당장 참고할 만하다.”

※Stock Advisor의 평균 누적 수익률은 2025년 5월 5일 기준 906%로, 동기간 S&P 500 수익률 164%를 크게 상회한다.

공개·투자자정보

알파벳 임원 Suzanne Frey, Whole Foods Market(아마존 자회사) 전 CEO John Mackey는 더 모틀리풀 이사회 멤버다. 기고자 James Brumley는 알파벳·코카콜라 주식을 보유하고 있다. 더 모틀리풀은 알파벳, 아마존, 골드만삭스, 아이오반스, 마이크로소프트, 월마트 주식을 보유·추천한다. 마이크로소프트 옵션(2026년 1월 만기 395달러 콜 롱·405달러 콜 숏)을 보유한다.

본 기사에 나타난 견해는 필자 개인의 것으로, 나스닥(Nasdaq, Inc.)의 공식 입장과는 무관하다.