기술주 주도장세 속에서도 아직 저평가된 종목들이 존재한다. 2023년 초부터 이어진 주식시장 반등에서 특히 기술주는 두드러진 성과를 보였으며, 이는 나스닥-100 지수가 약 80% 상승한 사실에서 확인된다. 이 같은 강세로 많은 기술주가 현재 투자자 입장에서 매수하기 부담스러운 가격대에 진입했지만, 모든 기술주가 동일한 흐름을 따르지는 않았다.

2026년 2월 6일, 더 모틀리 풀(The Motley Fool)의 보도에 따르면, 성장 가능성이 있으면서도 상대적으로 저평가된 기술주 3종목을 주목할 만하다고 평가했다. 본 보도는 UiPath, Docusign, Alphabet을 중심으로 각 기업의 실적 지표와 가치평가 배경을 정리하고 투자 고려사항을 제시한다.

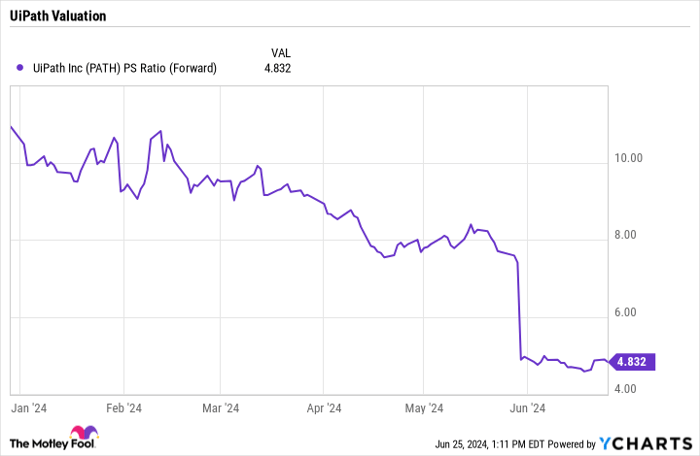

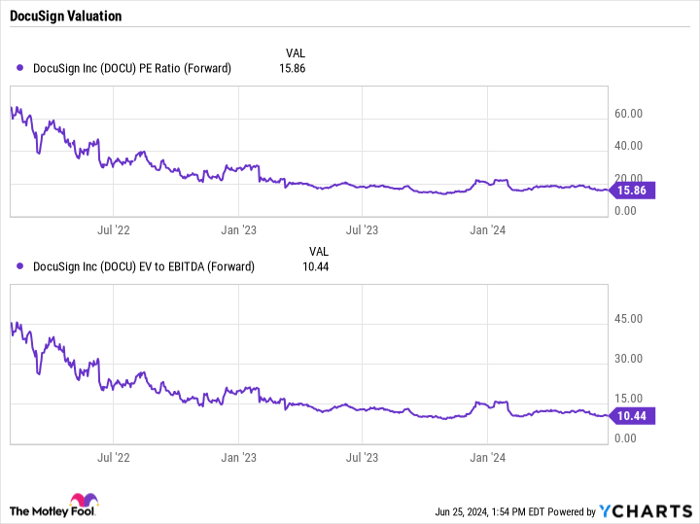

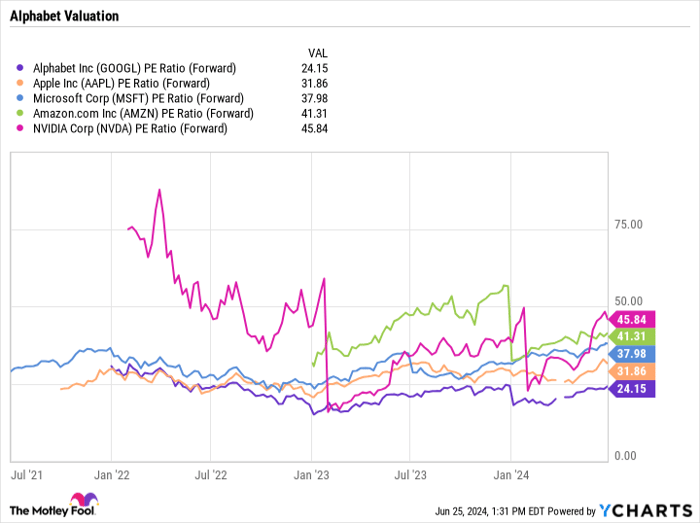

요약: 저평가 이유와 투자 매력 — UiPath는 최근 실적 가이던스 부진과 최고경영자(CEO) 사임으로 주가가 급락하며 선행 매출 대비(P/S, 포워드 기준) 5배 미만 수준으로 거래된다. Docusign은 신규 고객 증가에는 성공했으나 기존 고객 내 매출 확대가 정체돼 달러 기반 순유지율(Dollar-based net retention) 99%를 기록했다. 반면 Alphabet은 사상 최고가를 경신했음에도 불구하고 선행 주가수익비율(P/E) 약 24배로 대형 기술주 가운데 상대적으로 저평가된 편이다.

1. UiPath (NYSE: PATH)

UiPath는 인공지능(AI) 기반의 자동화 소프트웨어를 제공하는 기업으로, 데이터 입력 자동화, 송장 등 문서의 이해·처리, 자동화 성과 추적 및 품질 보증 등 업무 자동화 전반을 지원한다. 최근에는 Intelligent Document Processing(IDP) 같은 신기능을 통해 디지털 문서뿐 아니라 손글씨 등 다양한 형식의 문서에서 데이터를 추출·해석·처리하는 역량을 강화했다.

회사는 기존 고객 내에서의 성장에 강점을 보였는데, 최근 분기 달러 기반 순유지율 118%를 기록해 기존 고객으로부터의 매출 확대 능력이 양호함을 시사한다. 다만 신규 고객 확보에는 어려움을 겪고 있으며, 이는 마이크로소프트 등 경쟁사의 AI 제품(예: Copilot) 등장에 따른 경쟁 심화가 원인으로 지목된다.

“많은 조직이 아직 AI 전략을 수립하는 단계에 있어, 소프트웨어 공급자는 AI 확산의 2차 성장 구간에서 혜택을 볼 가능성이 높다.”

최근 주가 하락으로 UiPath는 선행 P/S 비율이 5배 미만으로 떨어졌고, 현금성 자산(현금 및 시장성 증권) 약 $19억을 고려한 기업가치(Enterprise Value) 대비 포워드 매출 비율 3.6배 수준으로 평가된다. 소프트웨어 기업으로서는 성장률과 잔존 현금 등을 감안할 때 매력적인 밸류에이션이다.

용어 설명: 달러 기반 순유지율은 기존 고객군이 전년 대비 얼마나 더 많은 매출을 유지·확장했는지를 수치화한 지표로, 100% 이상이면 기존 고객으로부터의 매출이 증가했음을 의미한다. P/S(Price-to-Sales)는 시가총액을 매출로 나눈 비율이며, 소프트웨어 기업 분석에서 자주 활용된다.

2. Docusign (NASDAQ: DOCU)

Docusign은 전자서명(e-signature) 솔루션을 중심으로 기업의 계약·문서 프로세스를 디지털화하는 회사다. 최근 분기에 신규 고객 약 50,000개를 추가하는 등 고객 수는 양호하게 증가하고 있으나, 달러 기반 순유지율이 99%로 기존 고객 내 매출 확장에는 제약을 받고 있다.

부동산 등 전자문서 서명이 빈번한 시장의 수요 약화와 코로나19 시기 수요의 선반영(수요 당겨쓰기)이 일부 영향을 준 것으로 보이나, 회사는 기능 확장과 플랫폼 전환을 통해 대응하고 있다. 전자서명과 계약 수명주기관리(CLM)를 결합한 Intelligent Agreement Management(IAM) 솔루션을 내세워 단일 제품에서 플랫폼으로 전환하려는 전략을 추진 중이다.

밸류에이션 측면에서 Docusign은 선행 P/E 16배 미만이며, 기업가치 대비 EBITDA 배수 10.4배로 평가된다. 후자는 회사의 순현금 포지션과 비현금성 비용을 반영한 수치로, 현금 흐름과 수익성 개선 시에 상향 여지가 있다. 이 점을 근거로 저가 매수의 근거가 마련된 것으로 보인다.

용어 설명: CLM(Contract Lifecycle Management)은 계약의 생성·협상·서명·이행·갱신에 이르는 전 과정의 관리 시스템을 뜻하며, EBITDA는 이자·세금·감가상각비 차감 전 이익을 의미한다. 플랫폼 전환은 단일 기능 제품에서 추가 서비스와 생태계로 수익 다각화를 꾀하는 전략이다.

3. Alphabet (NASDAQ: GOOGL / GOOG)

Alphabet은 구글 검색(Google Search)에서의 지배적 지위를 바탕으로 광고 비즈니스를 영위하는 기업이다. 최근 주가는 사상 최고치를 경신했음에도 불구하고 선행 P/E 약 24배로 대형 기술주 가운데 상대적으로 낮은 수준에 머문다.

Alphabet은 검색결과에 AI 기반 요약(overview)을 통합하는 계획을 추진하고 있으며, 장기적으로는 검색결과의 약 80%가 광고를 포함하지 않는다는 점에서 AI 요약 결과를 새로운 광고 형태로 전환·수익화할 여지가 크다. 또한 Google Cloud는 AI 수요 증가로 수익성이 개선돼 최근 흑자 전환을 이뤘고, YouTube는 특히 단편 동영상의 수익화가 진행 중이다. 이러한 요인은 향후 Alphabet의 성장과 수익성 확대를 뒷받침할 가능성이 높다.

시장영향 분석: 검색의 AI화와 클라우드의 AI 수요 증가는 광고 상품과 클라우드 매출 구조를 변화시켜 광고 단가와 클라우드 마진에 긍정적 영향을 줄 수 있다. 다만 규제, 개인정보 보호 이슈 및 경쟁 심화가 리스크로 존재한다.

투자 관점 및 리스크 요약

세 종목은 각각 다른 이유로 ‘저평가’로 볼 수 있는 근거를 갖고 있다. UiPath는 단기적 실적 쇼크로 밸류에이션이 낮아졌지만 기존 고객 성장성과 AI 기반 자동화 수요로 회복 가능성이 있다. Docusign은 고객 확대는 성공적이지만 고객당 매출 확대가 과제로, 플랫폼 전환의 성공 여부가 중요하다. Alphabet은 이미 대형주로 자리매김했지만 AI 도입에 따른 추가적인 수익화 여지가 커 장기 성장 여력이 높다.

향후 경제 및 주가에 미칠 영향 — AI 채택이 가속화되면 소프트웨어 및 클라우드 서비스의 수요가 증대돼 관련 기업의 이익 성장률이 개선될 가능성이 크다. 이에 따라 현재 저평가된 소프트웨어 기업은 밸류에이션 리레이팅(재평가)의 대상이 될 수 있다. 반면 경기 둔화, 금리 변동성, 경쟁 심화 및 규제 리스크는 기술주 전체의 변동성을 키울 수 있다. 또한 플랫폼 전환에 실패하거나 신규 제품의 상용화가 지연될 경우 단기 주가 하방 압력이 발생할 수 있다.

추가 설명: 투자 권유 관련 고지

기사 원문에는 다음과 같은 공개사항이 포함돼 있다: Suzanne Frey(Alphabet 임원)는 The Motley Fool 이사의 일원이며, John Mackey(전 Whole Foods Market CEO)는 The Motley Fool 이사의 일원이다. 필자 Geoffrey Seiler는 Alphabet, Docusign, UiPath에 포지션을 보유하고 있다. The Motley Fool은 Alphabet, Amazon, Apple, Docusign, Microsoft, Nvidia, UiPath에 포지션을 보유하거나 추천한다. 또한 The Motley Fool은 특정 마이크로옵션 포지션(예: Microsoft 2026년 1월 만기 $395 콜 등)을 추천하고 있다. *원문은 Stock Advisor 서비스의 성과 예시(예: 2005년 4월 15일 Nvidia 추천 시 $1,000 투자금이 이후 $759,759가 되었음)를 언급했으며, 해당 수익률은 2024년 6월 24일 기준으로 표기돼 있다.

결론

투자자는 각 기업의 비즈니스 모델, 밸류에이션, 현금흐름 및 경쟁환경을 종합적으로 검토해야 한다. UiPath는 현재의 낮은 밸류에이션과 현금성 자산을 고려할 때 리스크 대비 보상이 매력적일 수 있다. Docusign은 플랫폼 전환 성공 시 장기적 가치 창출 가능성이 있으며, Alphabet은 이미 확립된 광고·검색·클라우드 생태계와 AI 수익화 잠재력으로 장기 포트폴리오의 핵심 축이 될 수 있다. 다만 모든 기업에 대해 기술적 리스크, 시장 수요의 불확실성, 규제 리스크가 존재하므로 분산투자와 리스크 관리가 필요하다.