‘저평가 주식(cheap stocks)’에는 일반적으로 합의된 정의가 없다. 주가가 낮은 주식, 월가가 매긴 가격보다 저평가된 투자 대상, 또는 대형 기업의 인수 대상으로 보일 수 있는 소형주 등 다양한 의미로 쓰인다. 때로는 과거 고점 대비 크게 하락한 주식이나, 배당수익률이 지나치게 높아 보이는 주식에도 이 용어를 적용한다.

2026년 2월 21일, The Motley Fool의 보도에 따르면, 저평가의 여러 정의 가운데 투자자에게 가장 유용한 기준은 장기 전망이 훌륭하면서도 현재 가치평가 비율이 낮은 종목을 찾는 것이다. 해당 매체는 이러한 기준에 부합하는 기술주로 루쿠(Roku, NASDAQ: ROKU)와 파이버 인터내셔널(Fiverr International, NYSE: FVRR)을 2025년 1월 기준으로 추천했다.

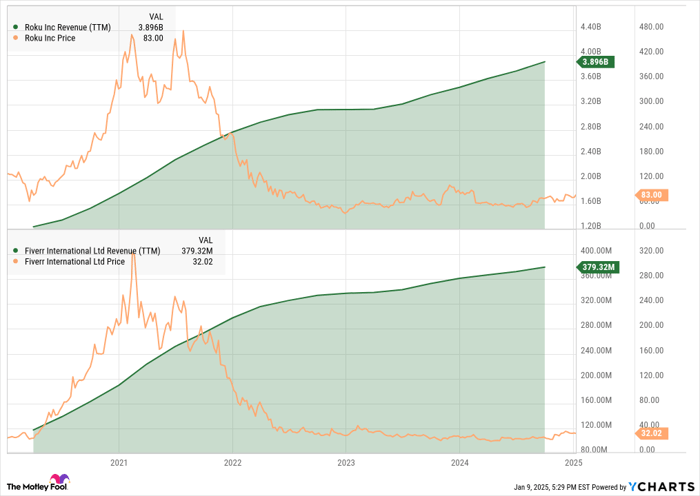

팬데믹 시기 스타로 떠올랐던 두 기업. 2020년과 2021년의 봉쇄와 원격 근무 시대에 수백만 명의 소비자가 스트리밍 서비스를 통해 영화와 TV를 시청했고, 많은 이들이 루쿠가 제공하는 기기를 통해 콘텐츠를 소비했다. 동시에 여유 시간이 생긴 개인들이 온라인 프리랜서로 활동하며 파이버 플랫폼을 통해 서비스 공급자와 수요자를 연결했다. 이로 인해 두 회사의 주가는 2020~2021년에 급등했으나, 고객들이 사무실 복귀를 시작하자 주가가 급락했다. 다만 이는 매출과 동떨어진 현상으로, 두 회사의 사업 자체는 투자자들이 일시적 코로나 수혜주로 치부한 이후에도 지속적으로 운영됐다.

그림: ROKU 매출(TTM) 추이(자료: YCharts)

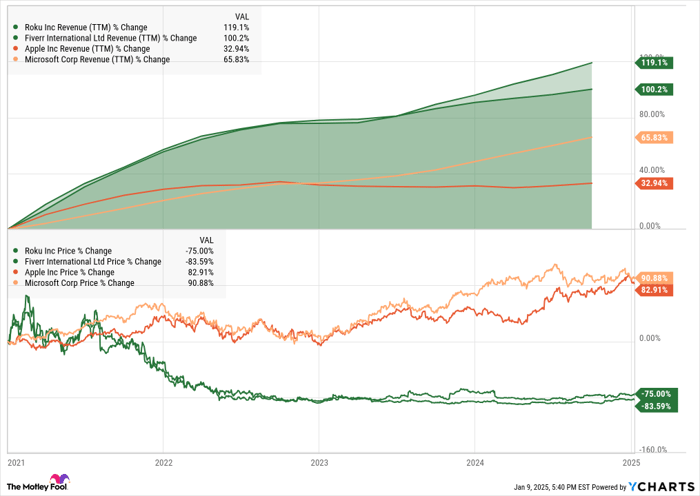

성장이 둔화됐던 2022~2023년의 정황. 파이버와 루쿠는 2022년에 매출 성장률이 둔화되었고 2023년에는 잠시 정체기를 겪었다. 이는 전 세계 소비자들이 급등한 인플레이션에 대응해 지출을 조정하면서 나타난 현상으로, 애플(Apple)과 마이크로소프트(Microsoft) 같은 대형 기술주도 영향을 받았다. 흥미로운 점은, 루쿠와 파이버는 2020년 대비 연간 매출이 두 배로 증가했음에도 불구하고 주가는 큰 폭으로 하락한 반면, 마이크로소프트의 매출 증가는 66%, 애플의 매출 증가는 33%에 불과했음에도 불구하고 두 기업의 주가는 상대적으로 강세를 보였다는 점이다.

그림: ROKU 매출(TTM) 추이(자료: YCharts)

실적(순이익) 적자에도 불구하고 자유현금흐름은 건전. 최근 몇 년간 두 회사는 종종 적자를 기록한 분기가 있었으나, 이는 반드시 사업성의 붕괴를 의미하지 않는다. 두 회사는 건전한 자유현금흐름(Free Cash Flow)을 창출하고 있어, 장부상 이익의 적자를 일종의 세금감면 효과로 볼 수 있다는 식의 해석도 가능하다.

밸류에이션(가치평가) 지표. 2025년 초 기준으로 루쿠의 주가는 매출 대비 3.1배(Price-to-Sales 3.1x) 수준에서 거래되고 있다. 이 기업은 북미에서 지배적인 시장 지위를 구축해 왔고, 국제 시장에서의 성장 전략을 본격화하는 한편 광고 기반 매출(Ad-based revenue)의 재성장이 기대되고 있다. 인플레이션 충격이 완화되면서 광고주들이 비용 효율적인 광고 슬롯을 찾아 루쿠로 유입될 가능성이 크다.

파이버의 경우 매출 대비 가격비율은 루쿠보다 약간 낮고, 2025년 추정 기준으로 주당순이익(P/E) 약 12배 수준이다. 또한 주가 대비 자유현금흐름 비율(Price-to-Free-Cash-Flow)은 14.5로 평가된다. 이러한 지표를 바탕으로 파이버의 주가는 두 배가 되어도 마이크로소프트나 애플과 비교했을 때 여전히 상대적으로 저평가된 편으로 보일 수 있다. 파이버는 최근 비영리 단체 전용 허브(Nonprofit hub)를 출시하는 등 플랫폼의 수익화 경로를 다각화하고 있다.

투자 권고와 유의 사항. 원문은 루쿠와 파이버가 시장에 의해 과소평가됐다며 매수 기회라고 평가했고, 투자자에게는 저평가 상태에서 진입해 장기 보유하는 전략을 제안했다. 다만 투자 결정에 앞서 다음과 같은 점을 고려해야 한다.

“Buy low, hold on for many years, sell high.”

주의할 리스크: 광고 시장의 경기민감성, 사무실 복귀에 따른 스트리밍 사용시간 변화, 플랫폼 상의 경쟁 심화, 국제 확장 과정에서의 규제·문화적 장벽, 그리고 매출 성장 둔화가 지속될 경우의 밸류에이션 재조정 위험이 존재한다. 또한 주가의 단기 변동성은 충분히 클 수 있으므로 투자 성향에 맞는 분산투자와 리스크 관리가 필요하다.

제품·지표에 대한 용어 설명: 투자자들이 자주 보는 몇 가지 핵심 용어를 설명한다. TTM(Trailing Twelve Months)은 직전 12개월의 누적 실적을 의미한다. Price-to-Sales(PSR, 주가/매출비율)은 기업의 시가총액을 연간 매출로 나눈 값으로, 동일 업종 내에서 매출 대비 기업 가치를 비교할 때 사용된다. Price-to-Earnings(P/E, 주가/주당순이익)은 기업의 이익 대비 주가 수준을 의미하며, 성장성에 따라 적정 수준이 달라진다. Free Cash Flow(자유현금흐름)은 영업활동으로 창출한 현금에서 설비투자 등을 제외한 잔여 현금으로, 기업이 주주환원·부채상환·성장투자 등에 활용할 수 있는 실질적 현금력을 나타낸다.

시장 영향과 향후 전망(분석적 정리): 루쿠의 광고 수익이 회복되고 국제 확장이 순조롭게 진행될 경우, 광고주들의 수요 회복과 더불어 매출 성장률이 개선되면서 밸류에이션 재평가(valuation re-rating)가 이루어질 가능성이 있다. 이는 주가 상승 압력으로 작용할 수 있으며, 특히 광고 단가(CPM) 상승과 광고주 기반의 확대가 동반된다면 단기간 내 주가의 괄목할 만한 변동을 촉발할 수 있다. 파이버의 경우 플랫폼 내 거래량(Gig volume)과 유료 서비스 전환율, 신규 수익화 기능(예: 비영리 허브)의 유의미한 확장이 지속된다면 이익 개선과 함께 주가 상승 여지가 존재한다.

반대로, 글로벌 경기 둔화나 광고비 삭감, 프리랜서 수요 위축 등 외부 충격이 발생할 경우 두 기업 모두 실적에 민감하게 반응할 수 있다. 특히 기술·인터넷 산업은 밸류에이션 프리미엄이 크게 달라지기 때문에 거시경제 변수(금리, 인플레이션, 소비심리)의 변동이 주가에 직접적인 영향을 줄 것이다.

추가적 공시·권고 사항. 원문 기사에는 다음의 공시가 포함되어 있다. 저자 Anders Bylund는 파이버 인터내셔널과 루쿠의 보유 포지션을 보유하고 있으며, The Motley Fool은 애플, 파이버 인터내셔널, 마이크로소프트, 루쿠에 대해 보유 포지션을 가지고 있고 추천도 하고 있다. 또한 더 몰리틀 풀은 마이크로소프트에 대해 2026년 1월 만기 $395 콜(Long Jan 2026 $395 calls)과 2026년 1월 만기 $405 콜 숏(Short Jan 2026 $405 calls)의 옵션 포지션을 권장·운용하고 있다. 원문에 따르면 Stock Advisor 서비스의 과거 성과(예: 2005년 4월 15일 추천 시점의 엔비디아 사례, 1,000달러 투자 시 83만2,928달러로 성장 등)와 2025년 1월 6일 기준 수익률 표시가 포함되어 있다. 또한 원문은 해당 견해가 나스닥(Nasdaq, Inc.)의 견해를 반드시 반영하지 않는다는 점을 명시하고 있다.

투자자 실무 팁: 단기적 뉴스와 주가 변동에 민감하게 반응하기보다는, 각 기업의 매출 성장 경로, 자유현금흐름 추이, 광고 및 플랫폼 수익성 회복 여부, 국제 확장 실행력 등을 정기적으로 모니터링하면서 분할 매수(divided buying)와 손절·목표가를 사전에 설정하는 방식이 바람직하다. 또한 동일 업종 내 대형주(예: 애플, 마이크로소프트)와의 상대가치 비교를 통해 리스크·리턴을 평가하되, 포트폴리오 내에서 비중을 적절히 조절할 것을 권고한다.