미국 하이일드 채권 ETF 투자자들에게 경고한다. 널리 보유되는 상장지수펀드(ETF)들이 가진 네 가지 치명적 약점은 적어도 수익률 면에서의 저조한 성과를 초래할 수 있고, 최악의 경우 시장 붕괴 시 심각한 손실로 이어질 수 있다.

2026년 3월 18일, Contrarian Outlook의 보도에 따르면, 대표적인 사례로 자주 인용되는 iShares iBoxx High Yield Corporate Bond ETF(HYG)는 편리성 때문에 투자자들에게 널리 선택받아 현재 150억 달러 이상(약 15 billion USD)의 자산을 운용하고 있다. 이유는 간단하다: 주식처럼 쉽게 매매할 수 있고, 1,327개의 개별 보유 채권으로 분산되어 있으며 현재 기준으로 약 6%의 수익률을 지급하기 때문이다.

그러나 이러한 편리성은 투자자의 관점에서 반드시 좋은 결과를 보장하지 않는다. ETF는 본질적으로 자본을 유치하기 위해 설계된 금융상품이다. TV·인쇄물·온라인 광고에 많은 자원이 투입되는 반면, 실제로 ETF가 적용하는 소득 전략에는 상대적으로 적은 자원과 심층적 사고가 투입되는 경우가 많다. 그 결과 일부 채권 ETF의 수익률은 기대에 못 미친다.

첫 번째 약점: 성과 저하(Underperformance)

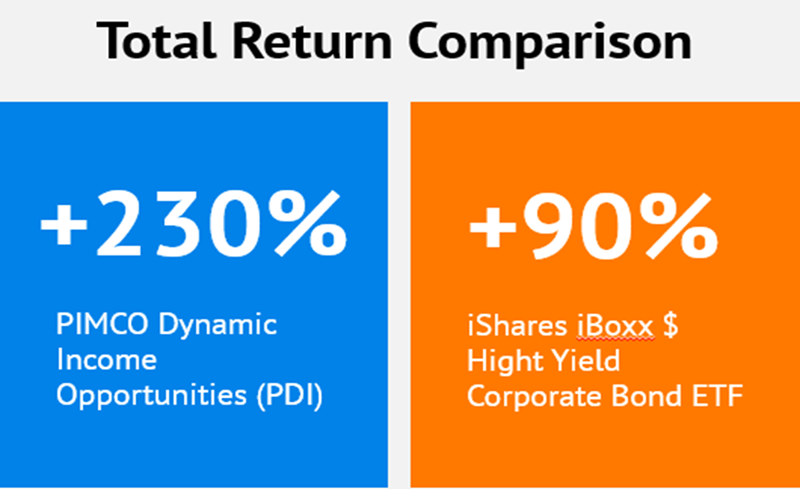

기사에서는 HYG와 대비되는 상품으로 PIMCO Dynamic Income Opportunities Fund(PDI)를 제시한다. PDI는 컴퓨터 알고리즘이 아닌 (휴먼) 채권 운용 전문 인력이 운용하는 폐쇄형 펀드(Closed-End Fund, CEF)다. PIMCO의 채권팀을 이끄는 Dan “Beast” Ivascyn 같은 운용전문가가 시장에서 기회가 생기면 먼저 접촉을 받아 딜에 참여할 수 있는 점이 PDI의 강점으로 언급된다. 실제로 PIMCO가 해당 펀드를 2012년 5월에 출시한 이후 PDI는 HYG 대비 우수한 성과를 기록해왔다고 보도는 지적한다.

두 번째 약점: 낮은 배당 수준(Wimpy Dividends)

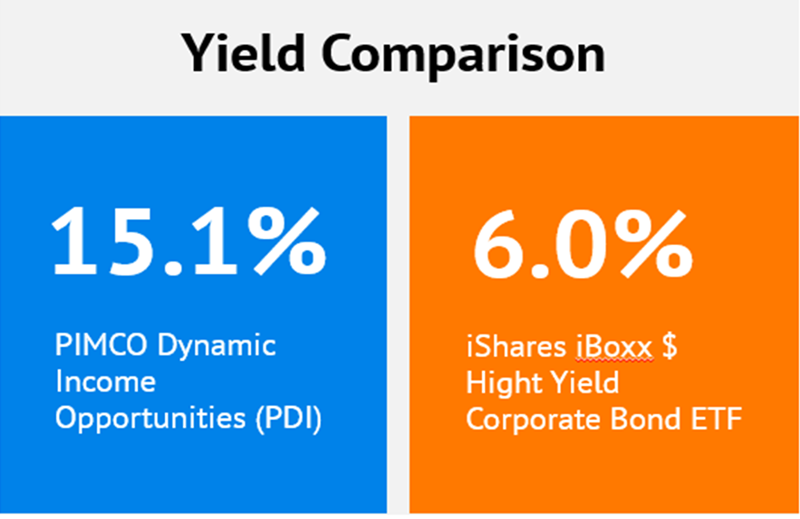

HYG의 배당수익률이 약 6%로 ‘무난한’ 수준인 반면, PDI는 기사 작성 시점에 15.1%의 배당수익률을 제공한다고 제시된다. 단순 계산으로 10만 달러를 HYG에 투자하면 연간 약 6,000달러, 동일 금액을 PDI에 투자하면 약 15,100달러의 배당소득을 기대할 수 있다는 비교가 제시된다.

세 번째 약점: ‘규모 기준’ 가중치가 부작용을 낳는다(Ranking the Worst First)

채권 지수는 일반적으로 채무 규모(발행 잔액)를 기준으로 가중치를 부여한다. 주식 지수에서 시가총액이 큰 기업이 지수 성과에 더 큰 영향을 미치듯이, 채권 지수에서는 부채를 많이 발행한 기업의 채권 비중이 커진다. 이는 채권 투자에서 바람직하지 않은 결과를 낳을 수 있다. 채권 투자자는 보통 쿠폰(이자율)을 최대화하고 신용·상환 위험을 최소화하는 것을 목표로 하기 때문이다.

예로 HYG의 주요 보유종목 중 하나로 제시된 SiriusXM(SIRI)의 경우 회사가 기존 이용자층을 유지하기 위해 많은 부채(기사에서는 92억 달러(9.2 billion USD))를 떠안고 있으며, 젊은 세대의 차량 설치 선호도 변화 등 구조적 위험 요인이 존재한다고 지적한다. 즉, ETF 투자자는 이러한 개별 채무 구조와 산업 동향을 충분히 검토하지 않은 채 지수 편입에 따라 리스크를 떠안게 될 수 있다.

네 번째 약점: 유동성의 착시(False Sense of Liquidity)

가장 심각한 문제는 시장 붕괴 상황에서의 유동성 문제다. ETF는 일반 시점에서는 주식처럼 즉시 매매가 가능해 보이지만, ETF가 보유한 자산이 실제로는 유동성이 낮은 채권인 경우가 많다. 투자자가 대규모로 환매를 요구하면 ETF 운용사는 보유 채권을 시장에 내다 팔아 자금을 마련해야 한다. 이때 채권 시장이 마비 상태이거나 매수 수요가 부족하면 채권을 할인된 가격(예: 달러당 70~80센트 가정)으로 처분해야 할 수 있으며, 그 결과 ETF 가격이 급락하고 투자자는 큰 손실을 입을 수 있다.

반대로 폐쇄형 펀드(예: PDI)는 자산 풀(pool)이 고정돼 있으므로 급격한 환매 압력을 피할 수 있어 시장 변동성을 일정 부분 흡수할 수 있다는 설명이 나온다. 다만 폐쇄형 펀드는 시장에서 주가와 순자산가치(NAV) 간 괴리(프리미엄/디스카운트)로 거래된다는 점을 고려해야 한다.

핵심 용어 설명

ETF(상장지수펀드): 주식처럼 거래소에서 매매되는 펀드로, 특정 지수나 자산군을 추종한다. 매매의 용이성 때문에 개인투자자에게 인기가 높지만, 보유 자산의 유동성·구성 방식·운용 전략에 따라 성과가 달라진다.

CEF(폐쇄형 펀드): 신규 발행 이후 자금 유입·환매가 제한된 구조로, 자산이 고정돼 있어 운용자가 장기적 관점에서 자산을 관리하기 용이하다. 다만 시장에서 주가가 NAV 대비 할인 또는 프리미엄으로 거래될 수 있다.

쿠폰(또는 배당수익률): 채권이 지급하는 이자 비율을 의미한다. 투자자는 쿠폰이 높은 채권을 선호하지만, 높은 쿠폰은 대개 높은 신용위험을 동반할 수 있다.

투자 시 실용적 고려사항

기사에서는 펀드 선택이 이전보다 더 중요해졌다고 강조한다. 현재 채권 시장의 기회는 가격차익을 노리는 트레이딩보다는 안정적이고 의미 있는 소득 흐름을 확보하는 것에 있다는 견해를 배경으로, PDI 같은 상품을 수익형 자산으로 선호한다. 이런 상품은 주식처럼 손쉽게 매수할 수 있으면서 전통적 채권형 펀드보다 높은 소득을 제공할 수 있다는 점이 장점으로 제시된다.

또한 장기간 자산을 매도하지 않고 배당·이자소득만으로 생활비를 충당할 수 있는 포트폴리오 설계의 중요성도 강조된다. 이는 원금 감소 없이 배당으로 생활비를 충당하는 전략을 가능하게 해준다는 점에서 기사에서 제시한 투자 목적의 핵심이다.

요약적 진단: ETF는 편리하지만 구성 방식과 기초자산의 유동성 특성 때문에 위험을 내포하고 있다. 특히 대규모 공황성 매도 상황에서는 ETF가 보유한 비유동성 채권의 할인매각으로 인해 투자자 손실이 커질 수 있다.

시장 영향과 전망(전문가적 분석)

첫째, 채권 ETF에 대한 대규모 환매가 발생할 경우 기초 채권시장으로의 전염이 발생할 위험이 있다. 즉, ETF가 포트폴리오를 빠르게 축소하려 할 때 채권 시장의 한정된 매수 수요는 가격 급락과 변동성 확대로 이어질 수 있다. 이는 신용 스프레드(회사채와 무위험자산 간 금리 차)의 급격한 확대를 촉발해 기업의 자금조달 비용을 높이는 채널로 작동할 수 있다.

둘째, 고수익(하이일드) 채권 비중이 높은 ETF가 스트레스를 받을 경우, 위험회피 성향이 강해진 투자자들은 안전자산(예: 국채)으로 이동할 가능성이 크다. 이 경우 단기적으로는 국채 금리 하락(가격 상승)과 고수익 채권 금리 상승(가격 하락)이 동시 발생할 수 있다.

셋째, 투자자 관점에서의 대응 방안은 다음과 같다. 포트폴리오의 수익원(인컴) 비중을 늘리려면 단순히 지수추종 ETF만을 선택하기보다는 운용역과 자산구성, 유동성 관리 능력을 검토해야 한다. 폐쇄형 펀드나 전문 운용사의 액티브 전략은 단기적 유동성 충격을 흡수하는 데 장점이 있으나, 거래 시 프리미엄·디스카운트, 운용 수수료, 레버리지 사용 여부 등 추가적 리스크 요인을 함께 고려해야 한다.

마지막으로, 정책적·거시적 변화(예: 금리 변동, 경기 둔화)는 채권 시장 전반의 수익률 구조에 영향을 미치므로, 채권 투자자는 금리 환경 및 신용 사이클을 주기적으로 점검하고 포지션을 조정하는 것이 권장된다.

결론

ETF는 접근성과 편의성 측면에서 강력한 도구이나, 특히 하이일드 채권을 대량으로 보유한 ETF에 대해서는 구성 자산의 질, 기초 채권의 유동성, 운용 전략의 차별성 등을 면밀히 검토할 필요가 있다. 기사에서 제시된 네 가지 약점(성과 저하, 낮은 배당, 불리한 가중치 구조, 유동성 착시)은 투자자의 포트폴리오 수익과 리스크에 직접적인 영향을 미칠 수 있으며, 이를 보완하기 위한 대안으로 운용 능력이 검증된 폐쇄형 펀드나 액티브 채권 운용 전략을 고려할 필요가 있다고 판단된다.

참고로 본 기사에 인용된 수치와 사례는 Contrarian Outlook의 2026년 3월 18일자 보도 내용을 기반으로 한다. 또한 해당 보도문의 견해가 반드시 모든 기관의 의견을 대변하지는 않을 수 있다.