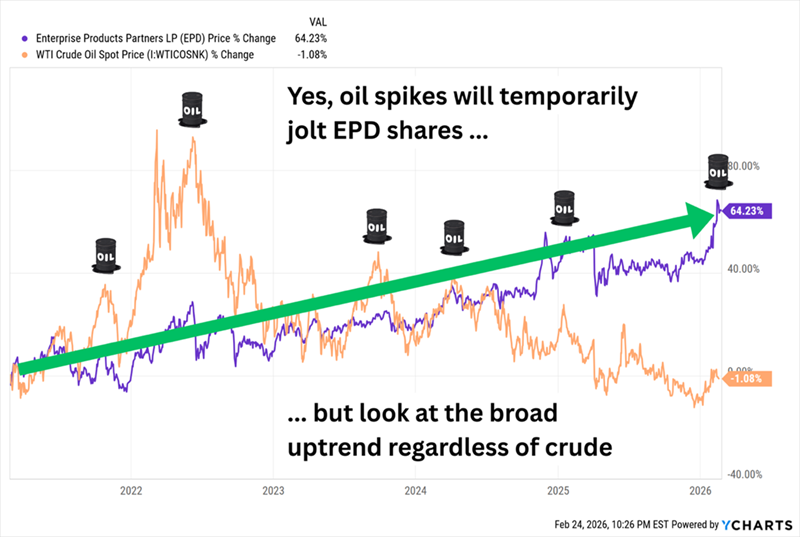

에너지 인프라·로열티 기업들이 현물 유가 변동과 무관하게 높은 배당(분배금)을 제공하고 있다. 이들은 원유와 가스의 물리적 흐름에서 얻는 통행료 성격의 수익을 창출하는 이른바 파이프라인 «톨 테이커» 또는 로열티 기업들로, 유가가 $50이든 $100이든 관계없이 일정한 현금흐름을 확보할 수 있는 구조를 갖추고 있다.

2026년 2월 27일, 나스닥닷컴의 보도에 따르면 이번 분석은 원유가격 급등·중동 지정학 리스크와 같은 외부 충격에도 상대적으로 안정적인 수익과 높은 배당수익률을 제공하는 대표적 에너지주 6개 종목을 제시한다. 제시된 종목들의 배당(또는 분배금) 수익률은 6.1%에서 14.8%까지 다양하며, 투자자는 각 기업의 사업구조와 분배정책을 이해한 뒤 포트폴리오에 반영할 필요가 있다.

주요 추천 종목과 핵심 지표를 요약하면 다음과 같다. 먼저 Enterprise Products Partners LP(EPD)는 분배금 수익률 6.1%를 제공하며, 5만 마일 이상의 파이프라인, 3억 배럴 이상의 액체 저장용량, 26개의 분획 시설과 20개의 심해 부두를 보유하고 있다. EPD는 S&P 500 소속이 아니어서 공식적인 ‘디비던드 아리스토크라트’로 분류되지는 않지만 27년 연속 연간 분배금 인상을 기록했다.

EPD는 2025년 전체 조정 영업현금흐름이 기록을 경신했고 천연가스 처리 유입량·NGL(천연가스 액체) 분획량·총 파이프라인 물동량 등에서 분기 호조를 보였다. 최근에는 Seminole 파이프라인을 원유 서비스로 전환했고, 2025년 8월 인수한 Occidental Petroleum(OXY) 자산에서 추가적인 ‘볼트온’ 성장 프로젝트가 발생하고 있다고 보고했다.

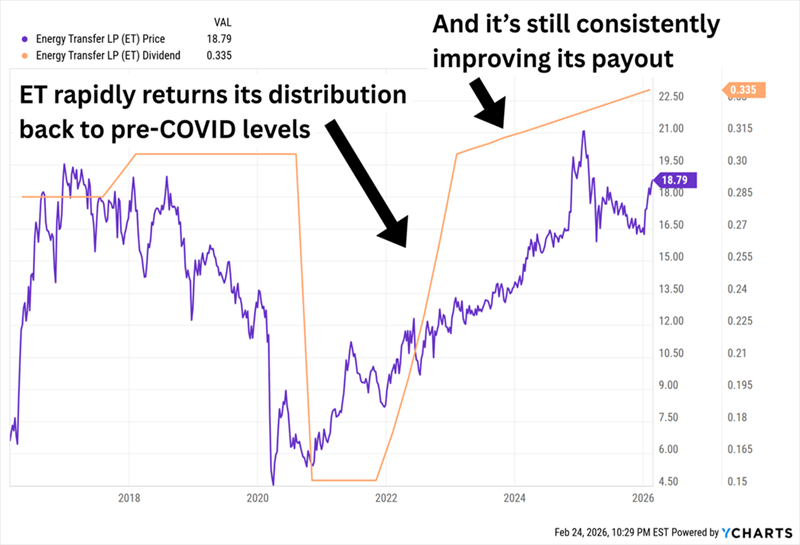

두 번째로 Energy Transfer LP(ET)는 분배금 수익률 7.1%를 제공하며 약 14만 마일의 파이프라인을 운영한다(천연가스 약 10만7천 마일, 원유 약 1만8천 마일, NGL 약 5,700마일, 정제제품 약 3,760마일). 또한 70개 이상의 가스 처리 및 정제시설, 7,300만 배럴 규모의 석유 저장능력, 정제제품 마케팅 터미널 35곳(저장능력 800만 배럴), 루이지애나의 대규모 LNG 수출시설 개발 지분 등을 보유하고 있다.

특히 AI 데이터센터 수요와 전력 연결 요청 확대는 ET의 성장 모멘텀으로 제시된다. 보도에 따르면 ET는 14개 주에 걸쳐 60개 이상의 발전소에 연결 요청을 받았고, 15개 주에 걸쳐 약 200개 데이터센터의 연결 요청을 받았다. 이후 유틸리티 Entergy(ETR)의 루이지애나 자회사와 20년 계약을 체결했고, 2026년 1월에는 Oracle(ORCL) 데이터센터로의 첫 천연가스 공급을 개시했다. ET는 2021년 이후 분기별로 지속적으로 분배금을 인상해 왔다.

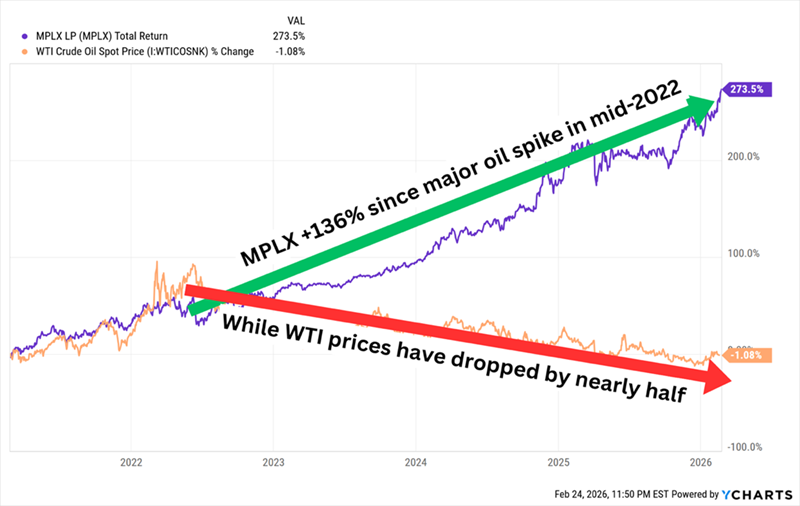

세 번째로, MPLX LP(MPLX)는 분배금 수익률 7.3%이며 Marathon Petroleum(MPC)에서 분리된 미드스트림 자산을 중심으로 2012년에 설립됐다. MPLX는 원유·제품 물류 부문과 천연가스·NGL 서비스 부문을 운영하며, 파이프라인, 정유시설, NGL 집적·처리 단지, 저장 캐번, 탱크팜, 선박·바지선 등 광범위한 자산을 보유한다. 연간 분배금은 스핀오프 이후 매년 증가했으며, COVID 봉착기 이후 매년 두 자릿수 성장률을 보였다.

MPLX는 2026년 가동 예정인 Blackcomb 및 Bay Runner 파이프라인, Harmon Creek III 처리시설 등 여러 성장 프로젝트가 올 해 가동에 들어갈 예정이어서 점진적 실적 개선이 기대된다. 기업의 운영 범위가 광범위하여 단일 이벤트로 급등하기보다는 꾸준한 실적 누적을 통해 기여할 가능성이 높다.

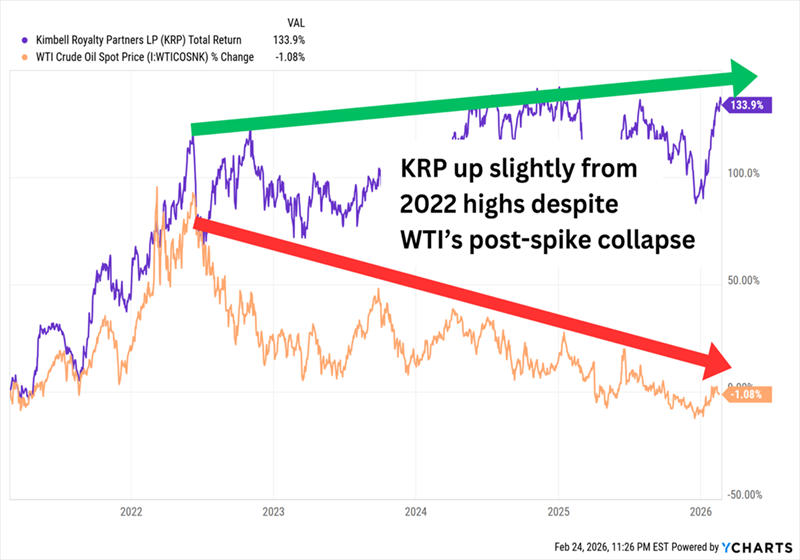

네 번째 종목은 Kimbell Royalty Partners LP(KRP)로, 표면적으로는 MLP 형태를 연상시키지만 전통적 MLP와는 세제 처리 측면에서 차이가 있다. KRP는 로열티 이익을 보유·매입하는 비즈니스 모델로, 미국 28개 주에 걸쳐 1,700만 에이커 이상의 광범위한 리스 자산을 소유하고 있다. 주요 층위로는 Permian, Eagle Ford, Bakken 등 유전이 포함된다. KRP의 배당수익률은 11.3%로 보고됐다.

KRP는 원자재 가격(원유·천연가스)에 보다 직접적으로 민감하다. 유가 하락은 로열티 수익을 감소시키고 일부 생산자는 활동을 축소할 수 있어 KRP의 수익에 영향을 줄 수 있다. 반면 유가 상승은 로열티를 통해 수혜를 받는다. 다만 KRP는 E&P(탐사·생산) 기업보다는 변동성이 낮고 업계 평균 대비 높은 배당을 제공하므로 급락 가능성은 상대적으로 제약될 수 있다.

다섯 번째로 Mach Natural Resources LP(MNR)는 분배금 수익률 14.8%로 제시된 가장 높은 수익률을 제공하는 젊은 MLP다. MNR은 2017년 11월 설립됐고 2023년 말 상장했다. 주된 운영지역은 Anadarko Basin이며 Green River, San Juan, Permian 분지에도 자산을 보유한다. 생산의 약 절반이 천연가스에서 나오며 효율적 운영과 저평가 자산 인수 역량이 강점으로 소개된다.

MNR은 상장 이후 주가가 횡보했지만(IPO 이후 사실상 보합), MLP 벤치마크는 같은 기간 40% 이상 상승했다. MNR의 EV/EBITDAX(기업가치 대비 조정 영업이익 전 지표) 배수는 약 4.2배로 업계 평균을 크게 밑돌아 저평가로 간주된다. 다만 이 기업의 분배금은 현금가용성에 기반한 매우 변동적인 지급구조를 가지고 있으며, 지배구조상 현금의 50%를 재투자하는 정책을 적용해 변동성이 큰 점을 유의해야 한다.

세제 및 구조적 차이: 분배금(distribution) vs 배당(dividend)·K-1 서류

중요한 실무 정보로서, 기사에서 지적된 바와 같이 대부분의 MLP(마스터 리미티드 파트너십)들은 전통적 주식회사의 배당(dividend)과 달리 분배금(distribution)을 지급한다. 이는 미국 세법상 다른 과세 처리 계정을 갖고 있으며, 투자자는 통상적으로 파트너십 소득을 신고하기 위해 K-1 양식을 수령한다. K-1은 1099와 달리 신고 절차가 복잡하고 세무상 추가 조정이 필요하다. 반면 Alerian MLP ETF(AMLP)와 같이 C-법인 구조로 운용되는 펀드는 투자자에게 일반적인 1099 양식을 제공하므로 세무 처리 측면에서 편의성이 크다.

금융지표 설명(투자 비전문가용): EV/EBITDAX는 기업가치(Enterprise Value)를 EBITDA에 탐색·개발 관련 비용(Exploration) 등을 더한 EBITDAX로 나눈 배수로, 유사 기업과 비교해 기업의 상대적 저평가 여부를 판단하는 지표다. 낮은 수치는 저평가를 시사하는 경우가 많지만 업종 특성·재무구조·성장 전망을 함께 고려해야 한다.

포트폴리오·세부 전략과 향후 영향 분석

이들 ‘톨 테이커’ 및 로열티 기업은 원유·가스 가격 변화에 대한 민감도가 기업별로 다르다. 파이프라인 운용사(EPD·ET·MPLX 등)는 물동량 기반의 통행료 수익모델로 비교적 가격 민감도가 낮고, 장기 계약 및 규제·계약 기반의 안정성을 갖추고 있다. 반면 로열티 플레이(KRP)나 순수 생산 비중이 높은 MNR과 같은 기업은 유가·생산량 변동에 더 직접적으로 반응한다. 따라서 투자자는 목표 수익률, 세무처리 선호(1099 vs K-1), 포트폴리오 변동성 허용범위에 따라 종목을 선별하는 것이 합리적이다.

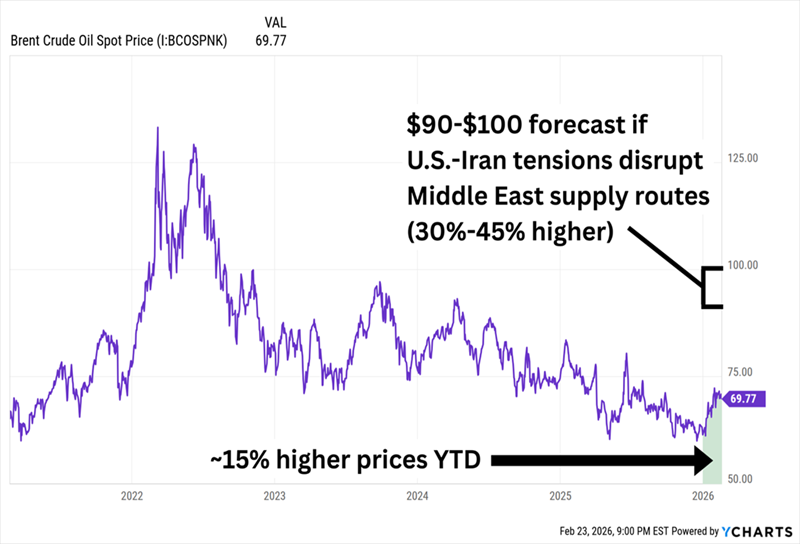

단기적으로는 중동 지정학적 불확실성(미국·이란 잠재적 충돌 등)이 다시 고조될 경우 원유·가스 가격이 추가 상승해 KRP·MNR 같은 상품 민감도가 높은 종목이 상대적 초과수익을 얻을 가능성이 크다. 반대로 지정학적 긴장이 완화되고 공급측(예: OPEC+ 추가 증산) 또는 수요 둔화(미국 경기 약화·달러 강세 등)가 발생하면 이러한 종목의 수익성은 빠르게 악화될 수 있다.

중장기적으로는 데이터센터·AI 인프라 수요와 같은 비전통적 수요 요인이 에너지 인프라의 체인(파이프라인·전력 연결 등)으로 이어짐에 따라 ET와 같은 회사가 추가적 성장동력을 확보할 수 있다. 즉, 전통적인 에너지 수요(난방·교통)와 더불어 산업적 전력 수요가 파이프라인·압축·전력 연결 인프라를 통해 새로운 수익원을 제공할 가능성이 있다.

세부적으로 투자자에게 권장되는 실행전략은 다음과 같다: (1) 세무편의성을 선호하면 AMLP 같은 C-법인 기반 ETF를 통해 미드스트림 섹터에 노출; (2) 상대적 안전성과 꾸준한 현금흐름을 원하는 경우 EPD·ET·MPLX 같은 대형 파이프라인 운영사 비중 확대; (3) 고수익·고변동성을 감수할 수 있다면 KRP·MNR과 같은 로열티·소형 MLP를 고려하되 포지션 크기를 제한해 리스크 관리.

요약하면, 투자자는 배당(분배금) 수익률과 세무·운용 구조을 함께 고려해 포트폴리오를 구성해야 하며, 중동 리스크와 같은 단기 충격은 일부 종목에 초과수익을 제공할 수 있으나, 파이프라인 기반의 ‘톨’ 비즈니스 모델은 장기적 안정성과 예측가능성 측면에서 매력적이라는 점을 유의해야 한다.