요약 — 2025년 증시는 다우존스 산업평균지수(DJIA)·S&P 500·나스닥 종합지수가 각각 연간 13%, 16%, 20% 상승하며 강세를 보였다. 그러나 장기적으로 유효한 평가 지표인 Shiller 주가수익비율(CAPE, 사이클리컬 조정 P/E)이 역사적으로 매우 높은 수준에 도달하면서 단기 리스크가 확대되었음을 시사한다.

2026년 1월 10일, 나스닥닷컴의 보도에 따르면, 2025년 말 현재 미국 주요 지수는 연간으로 다우가 13%, S&P 500이 16%, 나스닥이 20% 상승해 투자자들 사이에 광범위한 낙관론을 조성했다. 이러한 강세장은 향후 금리 인하 기대, 인공지능(AI)과 양자컴퓨팅의 부상, 그리고 미국 경제의 상대적 탄력성에 의해 촉발되었다.

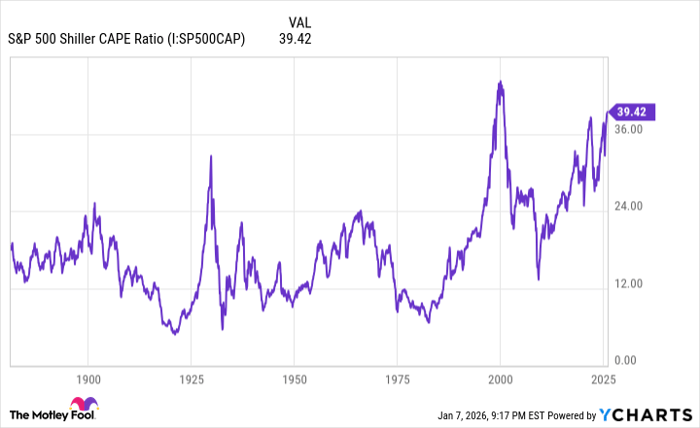

핵심 관찰 — 다만 한 가지 눈여겨봐야 할 지표는 Shiller P/E 비율이다. 이 지표는 1871년부터 소급해 백테스트한 결과로 유효성이 입증된 평가 척도이며, 10년간 인플레이션 조정 실적(실질 EPS)의 평균을 분모로 사용해 경기 순환과 일시적 충격의 영향을 완화한다. 전통적 P/E가 단기 실적에 민감한 반면 Shiller P/E는 경기후퇴기에도 의미를 유지하는 점이 특징이다.

지표 수치와 역사적 맥락 — 2026년 1월 7일 종가 기준 S&P 500의 Shiller P/E는 40.67배를 기록했고, 이는 이번 불마켓 기간 중 기록한 41.20배의 고점과 근접한 수준이다. 역사적으로 Shiller P/E가 40을 초과한 경우는 155년(1871년 이후) 동안 단 세 차례뿐이다.

Shiller P/E가 40을 넘겼던 세 차례

• 1999년 1월~2000년 9월: 1999년 12월 Shiller P/E 최고점 44.19를 기록한 직후 닷컴 버블이 붕괴, S&P 500과 나스닥은 피크대비 각각 약 49%, 78% 하락했다.

• 2022년 1월(첫째 주): P/E가 일시적으로 40을 돌파한 뒤 9개월간 약 25%의 조정(베어마켓)이 발생했다.

• 2025년 10월 이후: Shiller P/E는 39~41 사이를 오가며 재차 고평가 구간을 형성했다.

Shiller P/E의 의미와 한계 — 중요한 점은 Shiller P/E가 타이밍 도구가 아니라는 것이다. 즉, 지표가 고평가를 시사해도 시장은 몇 개월 또는 몇 년 동안 고평가 상태를 유지할 수 있다. 그러나 역사적 전례는 이 지표가 중대한 하락을 예고하는 데 매우 일관된 전적을 남겼다. 따라서 투자자는 고평가 신호를 무시할 수 없으며 리스크 관리에 주의를 기울여야 한다.

전문가 데이터 — Bespoke Investment Group의 집계에 따르면, 대공황(1929년 9월) 이후 2023년 6월까지 S&P 500에서 관찰된 27번의 베어마켓 평균 지속 기간은 286일(약 9.5개월)이었다. 반면 같은 기간 동안의 불마켓 평균 지속 기간은 1,011일(약 2년 9개월)로 베어마켓보다 훨씬 길었다. 이는 장기적으로는 강세장이 더 오래 지속되는 경향을 뜻한다.

전문적 분석 및 향후 시나리오 — 객관적 역사 자료와 현재 지표를 결합해 전망을 체계적으로 정리하면 다음과 같은 시나리오가 도출된다.

1) 단기 조정(확률: 중등도)

Shiller P/E가 역사적 고점 부근에 있다는 점과 과거 사례에서 큰 폭의 조정이 뒤따랐다는 사실은 단기적으로 상대적으로 높은 하락 리스크를 시사한다. 과거 사례에서 볼 때, 조정의 도래 시점과 규모는 다양하지만, P/E가 40 이상일 때 향후 1년 내 20~50% 수준의 피크-투-트러프 하락이 발생한 적이 있다. 따라서 레버리지 사용, 단기적 보유 비중 확대 등 고위험 전략은 신중해야 한다.

2) 중기 불확실성(확률: 높음)

경기·금리·기술 혁신(예: AI·양자컴퓨팅) 등의 변수는 시장 가격에 추가 상승 여력을 제공할 수 있다. 그러나 금리가 하락하더라도 이미 고평가된 밸류에이션은 실질 수익률의 추가 여지를 제한한다. 중기적으로는 변동성(Volatility) 확대와 섹터 별 차별화가 심화될 가능성이 크다.

3) 장기 투자 관점(확률: 높음)

역사적으로 베어마켓과 조정은 장기 투자자에게 유리한 매수 기회를 제공했다. Bespoke 데이터가 시사하는 것처럼 불마켓의 평균 지속 기간과 복구력은 장기 보유에 유리한 환경을 만든다. 따라서 분산투자와 단계적 매수(dollar-cost averaging)는 유효한 대응 전략으로 평가된다.

실무적 함의 및 권고 — 기관과 개인 투자자 모두에게 적용 가능한 실무적 권고는 다음과 같다. 첫째, 포트폴리오의 리스크 노출(특히 고밸류에이션 성장주 및 레버리지 상품)을 재검토하되, 시점 예측보다는 확률적 리스크 관리에 초점을 맞춘다. 둘째, 현금·현금성 자산을 일정 비중 유지해 급격한 하락 시 기회 자금을 확보한다. 셋째, 장기 목표가 분명한 투자자는 단기 변동성을 이용한 단계적 매수를 고려한다. 넷째, 세제·비용·유동성 요인을 감안해 포지션을 조정한다.

용어 설명 — Shiller P/E (CAPE)는 10년간의 인플레이션 조정 실질 EPS 평균으로 나눈 주가비율로, 경기 순환과 일시적 충격의 영향을 완화해 시장 전체의 장기적 밸류에이션을 평가하는 지표다. P/E(주가수익비율)는 일반적으로 최근 12개월의 EPS(주당순이익)로 주가를 나눈 비율이며 단기 실적 변동에 민감하다. EPS는 기업의 순이익을 발행주식수로 나눈 값으로, 주당 이익을 의미한다.

기타 공지·원문 관련 — 이 보도는 2026년 1월 10일 보도 시점을 기준으로 집계된 공개 데이터와 시장 기록을 바탕으로 작성되었다. 원문 작성자 Sean Williams는 기사에 언급된 주식들에 대해 포지션을 보유하고 있지 않으며, 모틀리 풀(The Motley Fool) 또한 해당 종목들에 대해 포지션을 보유하고 있지 않다는 점이 공개되어 있다.

결론 — Shiller P/E가 역사적 고점 부근에 도달했다는 사실은 단기적으로 높은 조정 리스크를 시사한다. 다만 역사적 기록은 베어마켓이 상대적으로 짧고 불마켓이 더 오래 지속되는 경향을 보여주므로, 장기적 관점의 투자자라면 냉정한 리스크 관리와 분산 투자, 기회가 왔을 때를 대비한 현금 확보가 합리적인 대응으로 판단된다.